BoletÃn del FMI : La recuperación se afianza, pero es necesario redoblar los esfuerzos a nivel de las políticas

8 de abril de 2014

- La economía mundial crecerá a un ritmo del 3,6% en 2014 y del 3,9% en 2015

- El crecimiento ha repuntado en las economías avanzadas pero la recuperación mundial sigue siendo despareja y más débil de lo esperado

- Los riesgos incluyen un bajo nivel de inflación, la posibilidad de que los flujos de capitales cambien de dirección e incertidumbres geopolíticas

La recuperación mundial está adquiriendo un alcance más amplio, pero la evolución de las condiciones externas plantea nuevos desafíos para las economías de mercados emergentes y en desarrollo, según las previsiones de la última edición de Perspectivas de la economía mundial (informe WEO) del FMI.

El crecimiento mundial se beneficia de un gran impulso de Estados Unidos,

donde se proyecta un crecimiento del 2,8% en 2014 (foto: Rick Wilking/ Reuters/Corbis)

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

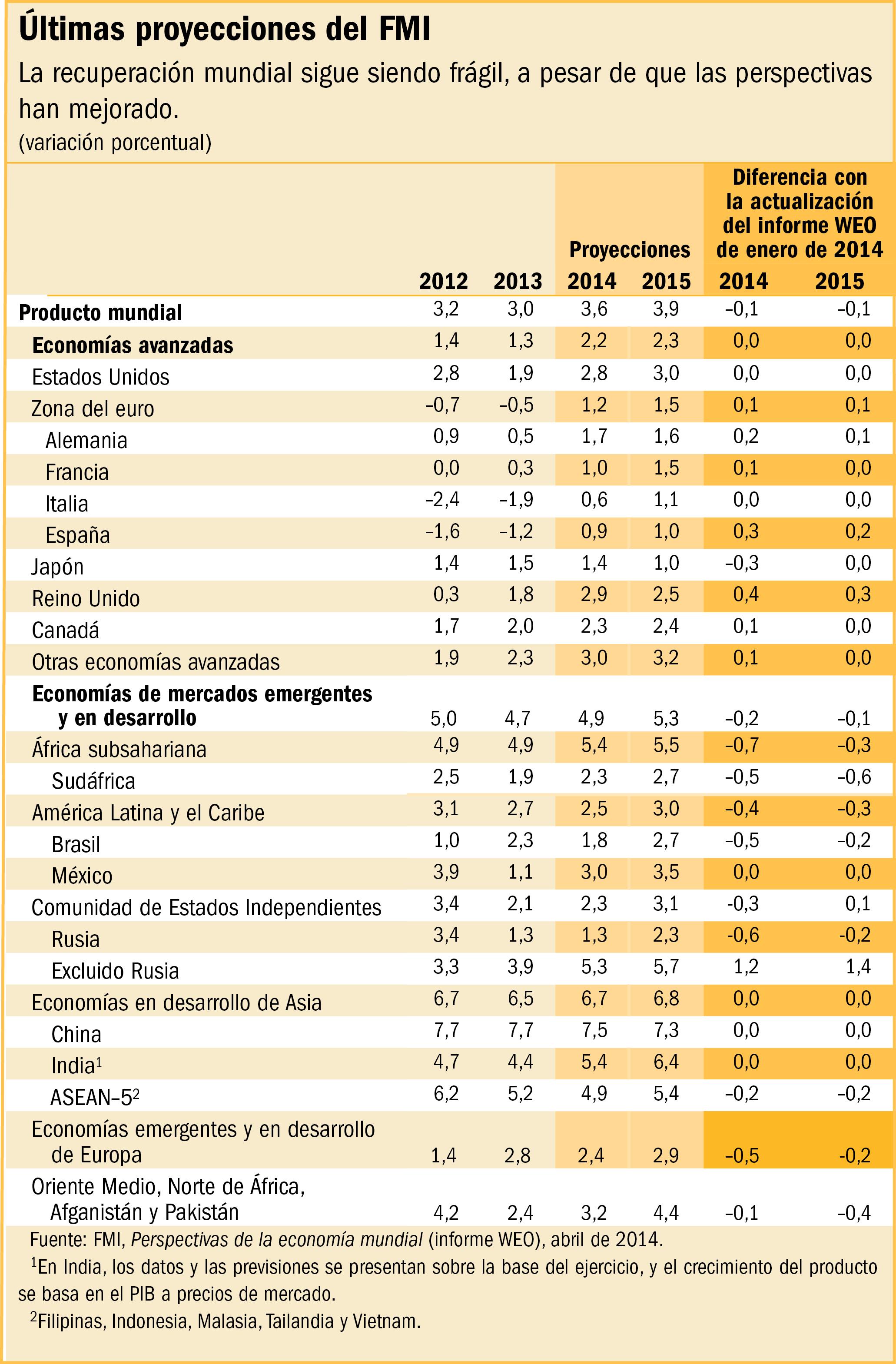

Según las proyecciones del FMI, el crecimiento mundial promediará 3,6% en 2014 ―frente a 3% en 2013― y se incrementará a 3,9% en 2015.

El fortalecimiento de la recuperación de las economías avanzadas tras la Gran Recesión constituye un hecho positivo, según el personal técnico del FMI. Pero en el último informe WEO también se hace hincapié en que el crecimiento aún no tiene el mismo grado de solidez en el mundo entero.

“La recuperación que comenzó a concretarse en octubre no solo se está afianzando, sino que también está adquiriendo un alcance más amplio”, declaró el Economista Jefe del FMI, Olivier Blanchard. “Aunque aún estamos lejos de una plena recuperación, el tema en el tapete ahora es la normalización de la política monetaria, tanto la convencional como la no convencional”.

Blanchard advirtió, sin embargo, que si bien se han reducido los riesgos más graves, los riesgos no han desaparecido.

En este contexto, la economía mundial aún es frágil, a pesar de la mejora de las perspectivas, y persisten importantes riesgos, tanto viejos como nuevos. Los riesgos identificados anteriormente incluyen la necesidad de llevar a cabo las reformas del sector financiero, los altos niveles de deuda en muchos países, el nivel persistentemente alto de desempleo y la preocupación con respecto a los mercados emergentes.

En cuanto a los nuevos riesgos en el horizonte, también plantean preocupación la inflación persistentemente baja en las economías avanzadas, las perspectivas menos favorables de lo previsto en el segundo semestre del año pasado en los mercados emergentes y las recientes tensiones geopolíticas. En este contexto, en el informe WEO se destaca que es necesario redoblar los esfuerzos a nivel de las políticas por restablecer plenamente la confianza y lograr una recuperación mundial duradera y sostenida.

Globalmente, las perspectivas, en términos generales, no han variado con respecto a la edición de octubre de 2013 del informe WEO (véase el cuadro).

Se fortalece el crecimiento en las economías avanzadas

• El crecimiento mundial se beneficia de un gran impulso de Estados Unidos, donde se proyecta que el crecimiento anual en 2014–15 se mantendrá por encima del nivel tendencial y rondará 2¾%. Una consolidación fiscal más moderada ayuda; el respaldo también proviene de unas condiciones monetarias laxas, la reactivación del sector inmobiliario y una mayor riqueza de los hogares.

• En la zona del euro, el crecimiento se ha vuelto positivo. En los distintos países de esta zona, se prevé que la fuerte reducción del ritmo de ajuste fiscal ayudará a elevar el crecimiento. Fuera del núcleo de la zona del euro, las contribuciones de las exportaciones netas han ayudado a la recuperación de la actividad, así como la estabilización de la demanda interna. Sin embargo, se prevé que el crecimiento de la demanda permanezca lento, dadas la persistente fragmentación financiera, las condiciones crediticias restrictivas y la elevada carga de la deuda empresarial. Por lo tanto, el crecimiento continuará rezagado en el núcleo de la zona del euro.

• En Japón se prevé que la actividad económica se verá impulsada por varios motores del crecimiento, en particular la inversión privada y las exportaciones. Sin embargo, se proyecta que la actividad económica se desacelerará moderadamente en respuesta a la aplicación de un política fiscal más restrictiva en 2014–15, que comenzará con un aumento del impuesto al consumo.

Economías de mercados emergentes y en desarrollo

• Las economías de mercados emergentes y en desarrollo continúan contribuyendo a más de dos tercios del crecimiento mundial, y se proyecta que su crecimiento se incrementará moderadamente del 4,7% en 2013 al 4,9% en 2014 y al 5,3% en 2015. El menor dinamismo de la actividad en comparación con las economías avanzadas refleja en parte el ajuste a un entorno de financiamiento externo menos favorable y, en ciertos casos, a la persistente debilidad de la inversión y otras limitaciones estructurales internas. De cara al futuro, se prevé que el aumento de las exportaciones a las economías avanzadas respaldará un incremento moderado del crecimiento.

• El pronóstico para China es que el crecimiento se mantendrá invariable en líneas generales, en torno a 7½% en 2014–15, a medida que las autoridades procuran encauzar la economía en una trayectoria de crecimiento más equilibrada y sostenible. En India, se proyecta que el crecimiento del PIB real se acelerará, en parte debido a los esfuerzos del gobierno por reactivar el crecimiento de la inversión.

• En América Latina, se prevé únicamente una moderada aceleración de la actividad del crecimiento regional. El crecimiento aumentaría de 2½% en 2014 a 3% en 2015. Algunas economías experimentaron hace poco fuertes presiones en los mercados.

• En África subsahariana, el crecimiento avanza a un ritmo vigoroso y se prevé que aumentará de 4,8% en 2013 a 5½% en 2014–15. Se prevé que en otras economías de la región los proyectos relacionados con materias primas respaldarán un aumento del crecimiento.

• En Oriente Medio y Norte de África, las condiciones son difíciles y se proyecta que el crecimiento regional aumentará únicamente de manera moderada en 2014–15. La recuperación se debe mayormente a las economías exportadoras de petróleo, mientras que muchas economías importadoras de petróleo continúan lidiando con difíciles condiciones sociopolíticas y de seguridad.

• Las perspectivas a corto plazo de Rusia y muchas otras economías de la Comunidad de Estados Independientes han sido revisado a la baja, como consecuencia de la crisis en Ucrania. En las economías emergentes y en desarrollo de Europa, se prevé que el crecimiento se desacelerará en 2014 y luego se recuperará moderadamente en 2015, en gran medida como consecuencia de la evolución de las condiciones financieras externas.

Principales riesgos a la baja

En el informe WEO se señala que la balanza de riesgos para el crecimiento mundial ha mejorado, pero persisten algunos obstáculos en el camino, entre los que cabe señalar los siguientes:

El riesgo de un bajo nivel de inflación. En el informe se reitera el riesgo relacionado con un nivel de inflación persistentemente bajo en las economías avanzadas, sobre todo en la zona del euro. Se proyecta que la inflación se mantendrá por debajo de la meta durante algún tiempo, dado que no se espera que el crecimiento sea suficientemente elevado para que la capacidad económica ociosa se reduzca rápidamente. Por lo tanto, es más probable que en respuesta a esta situación, las expectativas inflacionarias a más largo plazo se reduzcan poco a poco, y que aumenten los riesgos de que la inflación se sitúe en un nivel aún más bajo que el previsto actualmente, o incluso de deflación, porque las tasas de interés ya están cerca de cero y las posibilidades de responder utilizando la política monetaria son limitadas. El resultado sería un incremento prematuro del costo de endeudamiento y un aumento de la carga de la deuda real. El riesgo persistente es que cuanto más tiempo se encuentre la inflación en un nivel débil, más vulnerable será la región a una deflación que afecte a la deuda en caso de shocks adversos a la actividad.

Riesgo relacionado con los mercados emergentes. Las condiciones financieras más restrictivas y, en consecuencia, el costo del capital más elevado podrían conducir a una desaceleración mayor de lo proyectado de la inversión y del consumo de bienes duraderos en los mercados emergentes, lo cual restaría ímpetu al crecimiento. La posibilidad de que los flujos de capitales se reviertan de los mercados emergentes hacia las economías avanzadas a medida que los inversionistas con aversión al riesgo busquen activos relativamente más atractivos en las economías avanzadas sigue siendo otro motivo de preocupación. También existe el riesgo de que se produzcan nuevos episodios de volatilidad en los mercados ante la normalización prevista de la política monetaria estadounidense hacia una orientación más neutral. En todo caso, esto podría traducirse en turbulencia financiera y difíciles ajustes en algunas economías de mercados emergentes, con un riesgo de contagio.

Riesgos geopolíticos. Los recientes acontecimientos en Ucrania han agravado los riesgos geopolíticos. Los efectos de contagio sobre la actividad más allá de los socios comerciales vecinos podrían ser aun mayores si un incremento de la turbulencia da lugar a nuevos estallidos de la aversión al riesgo en los mercados financieros mundiales, o a perturbaciones del comercio y las finanzas derivadas de la imposición de sanciones y contrasanciones más estrictas.

Implicaciones para la formulación de políticas

Con respecto a las economías avanzadas, el informe destaca que las autoridades deben evitar un repliegue prematuro de la política monetaria acomodaticia, dado el contexto de consolidación fiscal ininterrumpida, brechas del producto aún grandes y niveles muy bajos de inflación. En la zona del euro, se recomienda una distensión monetaria mayor —que no descarte el uso de medidas no convencionales— para sustentar la actividad y contribuir a lograr el objetivo de estabilidad de precios del Banco Central Europeo. Y en Japón, las autoridades económicas deben implementar la “tercera” flecha de la Abeconomía: reformas estructurales para elevar el crecimiento potencial.

En las economías de mercados emergentes, las medidas de política adecuadas variarán según la economía. Sin embargo, con frecuencia una medida esencial para propiciar la estabilidad será permitir que los tipos de cambio respondan a la evolución de los fundamentos económicos y faciliten el ajuste externo. Muchas economías necesitan una nueva ronda de reformas estructurales orientadas a elevar el crecimiento potencial que incluyan inversión en infraestructura pública, eliminación de los obstáculos al ingreso en los mercados de productos y servicios, y, en el caso de China, un reequilibramiento del crecimiento, alejándolo de la inversión y orientándolo hacia el consumo.

Las economías de bajo ingreso tendrán que evitar una acumulación de la deuda externa y pública. Muchas han logrado mantener un crecimiento vigoroso, en parte gracias al fortalecimiento de su política macroeconómica, pero el entorno externo también ha cambiado para este grupo.