(photo : Sultan Mahmud Mukut/SOPA Image/Newscom)

Bulletin du FMI : La reprise s’affermit, mais il faut redoubler d’efforts

le 8 avril 2014

- La croissance mondiale devrait atteindre 3,6 % en 2014 et 3,9 % en 2015

- L’activité s’accélère dans les pays avancés, mais la reprise mondiale reste inégale et modeste

- Une inflation basse, un retournement des flux de capitaux et les incertitudes géopolitiques représentent des risques

La reprise mondiale repose sur une assise plus large, mais l’évolution de l’environnement extérieur pose de nouveaux problèmes aux pays émergents et aux pays en développement, selon le dernier rapport du FMI sur les <i>Perspectives de l’économie mondiale</i> (PEM).

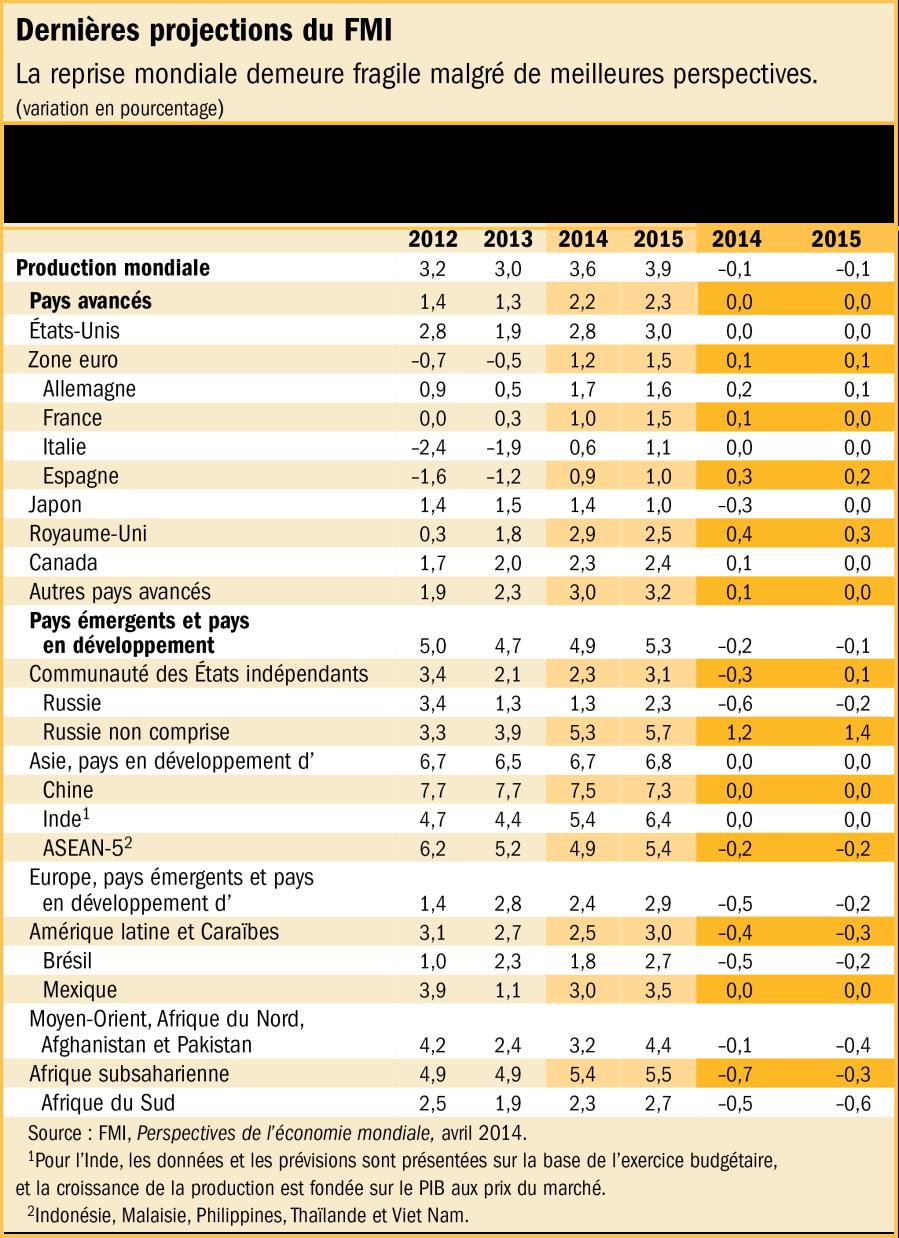

PERSPECTIVES DE L’ÉCONOMIE MONDIALE

Le FMI prévoit une croissance mondiale de 3,6 % en moyenne en 2014, contre 3 % en 2013, puis de 3,9 % en 2015.

L’affermissement de la reprise dans les pays avancés après la Grande Récession est une évolution encourageante, selon les services du FMI. Mais la dernière édition des PEM souligne aussi que la croissance reste modeste et inégale dans le monde.

«La reprise qui commençait à s’installer en octobre devient non seulement plus vigoureuse, mais aussi plus large», a déclaré Olivier Blanchard, économiste en chef du FMI. «Bien que la reprise soit loin d’être complète, la normalisation de la politique monétaire, conventionnelle et non conventionnelle, est maintenant à l’ordre du jour».

Cependant, M. Blanchard a averti que si les risques extrêmes ont diminué, les risques n’ont pas disparu.

L’économie mondiale reste donc fragile en dépit de l’amélioration des perspectives, et des risques importants, vieux et nouveaux, subsistent. Parmi les risques recensés précédemment figurent le programme inachevé de réformes du secteur financier, l’endettement élevé de beaucoup de pays, un chômage par trop élevé et des craintes concernant les pays émergents.

Les nouveaux risques qui apparaissent sont une inflation faible dans les pays avancés, une détérioration des perspectives des pays émergents par rapport au second semestre de l’an dernier et les récentes tensions géopolitiques. Dans ces conditions, le rapport souligne qu’il convient de redoubler d’efforts pour rétablir pleinement la confiance et assurer une reprise mondiale durable et soutenue.

Globalement, les perspectives restent plus ou moins inchangées par rapport à HYPERLINK "http://www.imf.org/external/ns/loe/cs.aspx?id=3"l’édition d’octobre 2013 des PEM (voir tableau).

Accélération dans les pays avancés

• La croissance mondiale profite d’une forte impulsion des États-Unis, où la croissance annuelle en 2014-15 devrait être supérieure à la tendance, aux environs de 2 ¾ %. La croissance profite d’une modération du rééquilibrage des finances publiques, de conditions monétaires accommodantes, du redressement du secteur immobilier et d’une augmentation du patrimoine des ménages.

• La zone euro connaît de nouveau la croissance. Dans l’ensemble de la zone, une forte baisse du rythme du durcissement budgétaire devrait contribuer à rehausser la croissance. En dehors des pays du cœur de la zone, les exportations nettes et la stabilisation de la demande intérieure contribuent à l’accélération. Cependant, la croissance de la demande devrait rester languissante, étant donné la persistance de la fragmentation financière, le coût élevé du crédit et l’endettement considérable des entreprises. La croissance restera donc inférieure à celle des pays du cœur de la zone.

• Au Japon, l’activité économique devrait être portée notamment par l’investissement privé et les exportations. Néanmoins, globalement, elle devrait ralentir modérément en réaction à un durcissement de la politique budgétaire en 2014-15, avec pour commencer le relèvement de la taxe à la consommation.

Pays émergents et pays en développement

• Les pays émergents et les pays en développement continuent de représenter plus de 2/3 de la croissance mondiale, et leur croissance devrait s’accélérer modérément de 4,7 % en 2013 à 4,9 % en 2014 et à 5,3 % en 2015. Le fléchissement par rapport aux pays avancés tient en partie à l’ajustement à un environnement financier extérieur moins favorable et, dans certains cas, à la persistance d’un investissement faible et à d’autres contraintes structurelles intérieures. À terme, l’augmentation des exportations vers les pays avancés devrait favoriser une accélération modérée de la croissance.

• En Chine, la croissance devrait rester plus ou moins inchangée, aux environs de 7 ½ % en 2014-15, tandis que les autorités cherchent à placer l’économie sur une trajectoire de croissance plus équilibrée et durable. En Inde, la croissance du PIB réel devrait s’accélérer, en partie sous l’effet des efforts déployés par les autorités pour relancer l’investissement.

• En Amérique latine, l’activité ne devrait s’accélérer que de manière modeste : la croissance devrait passer de 2 ½ % à 2014 à 3 % en 2015. Certains pays ont fait face récemment à de vives pressions sur les marchés.

• En Afrique subsaharienne, la croissance reste vigoureuse et devrait passer de 4,8 % en 2013 à 5 ½ % en 2014-15. Les projets liés aux produits de base ailleurs dans la région devraient favoriser une accélération de la croissance.

• La région du Moyen-Orient et de l’Afrique du Nord fait face à des conditions difficiles : la croissance régionale ne devrait s’accélérer que modérément en 2014-15. La reprise tient principalement aux pays exportateurs de pétrole, tandis que de nombreux pays importateurs de pétrole demeurent confrontés à une situation sociopolitique et sécuritaire difficile.

• En Russie et dans beaucoup d’autres pays de la Communauté des États indépendants, les perspectives à court terme ont été révisées à la baisse, en raison des répercussions de la crise en Ukraine. Dans les pays émergents et en développement d’Europe, la croissance devrait ralentir en 2014 avant de se redresser modérément en 2015, principalement en raison de l’évolution des conditions de financement extérieur.

Principaux risques de dégradation

Le rapport note que le solde des facteurs qui influent sur la croissance mondiale s’est amélioré, mais qu’il subsiste des risques :

Inflation basse. Le rapport souligne de nouveau le risque que représente la persistance d’une inflation basse dans les pays avancés, surtout dans la zone euro. L’inflation devrait rester inférieure à l’objectif fixé pendant quelque temps, car la croissance ne devrait pas être suffisamment élevée pour que les capacités inemployées diminuent rapidement. Il est donc plus probable que les anticipations inflationnistes à long terme diminuent en conséquence, et les risques d’une inflation plus faible que prévu, ou même d’une déflation, augmenteront, parce que les taux d’intérêt sont déjà proches de zéro et que la marge de riposte monétaire est limitée. Il en résulterait des augmentations du coût de l’emprunt et de la charge réelle de la dette. Le danger est que plus longtemps l’inflation reste faible, plus la région est vulnérable à une déflation de la dette en cas de choc sur l’activité.

Pays émergents. Le durcissement des conditions financières et l’augmentation du coût du capital qui en résulte pourraient entraîner un ralentissement plus marqué que prévu de l’investissement et de la consommation de biens durables dans les pays émergents, et donc peser sur la croissance. Tandis que les investisseurs peu enclins à prendre des risques se tournent vers des actifs des pays avancés relativement plus attrayants, les flux de capitaux risquent de s’inverser des pays émergents vers les pays avancés: cela reste une autre source de préoccupation. Il existe aussi un risque de nouvelle hausse de la volatilité sur les marchés en raison de la normalisation attendue de la politique monétaire américaine. Dans les deux cas, il pourrait en résulter des turbulences financières et des ajustements difficiles dans certains pays émergents, avec un risque de contagion.

Risques géopolitiques. L’évolution récente en Ukraine a fait monter les risques géopolitiques. Il pourrait y avoir des répercussions plus importantes sur l’activité au-delà des partenaires commerciaux voisins si de nouveaux remous entraînaient une augmentation de l’aversion au risque sur les marchés financiers mondiaux, ou si l’intensification des sanctions et contre-sanctions perturbaient les échanges commerciaux et le secteur financier.

Implications

Pour les pays avancés, le rapport souligne que les dirigeants doivent éviter un retrait prématuré de la politique monétaire accommodante, étant donné que le rééquilibrage des finances publiques se poursuit, que les écarts de production restent élevés et que l’inflation est très basse. Dans la zone euro, il est recommandé de poursuivre l’assouplissement monétaire, notamment à l’aide de mesures non conventionnelles, pour soutenir l’activité et atteindre l’objectif de stabilité des prix de la Banque centrale européenne. Au Japon, les dirigeants doivent mettre en œuvre la troisième composante du programme Abenomics, à savoir des réformes structurelles qui contribueront à rehausser la croissance potentielle.

Pour les pays émergents, les mesures appropriées varieront d’un pays à l’autre. Mais souvent il sera essentiel de laisser le taux de change réagir à l’évolution des paramètres fondamentaux et faciliter l’ajustement extérieur pour assurer la stabilité. De nombreux pays doivent aussi opérer une nouvelle série de réformes structurelles pour rehausser la croissance potentielle. Il s’agit d’investir dans les infrastructures publiques, d’éliminer les obstacles à l’entrée sur les marchés de produits et de services, et, en Chine, de rééquilibrer la croissance en veillant à ce qu’elle soit tirée davantage par la consommation et moins par l’investissement.

Les pays à faible revenu devront éviter une accumulation de la dette extérieure et publique. Bon nombre de ces pays ont réussi à maintenir une croissance vigoureuse, en partie grâce à une amélioration de leur politique macroéconomique, mais leur environnement extérieur est aussi en train de changer.