BoletÃn del FMI : Gracias a las políticas adoptadas mejoran las perspectivas de la economía mundial

16 de abril de 2013

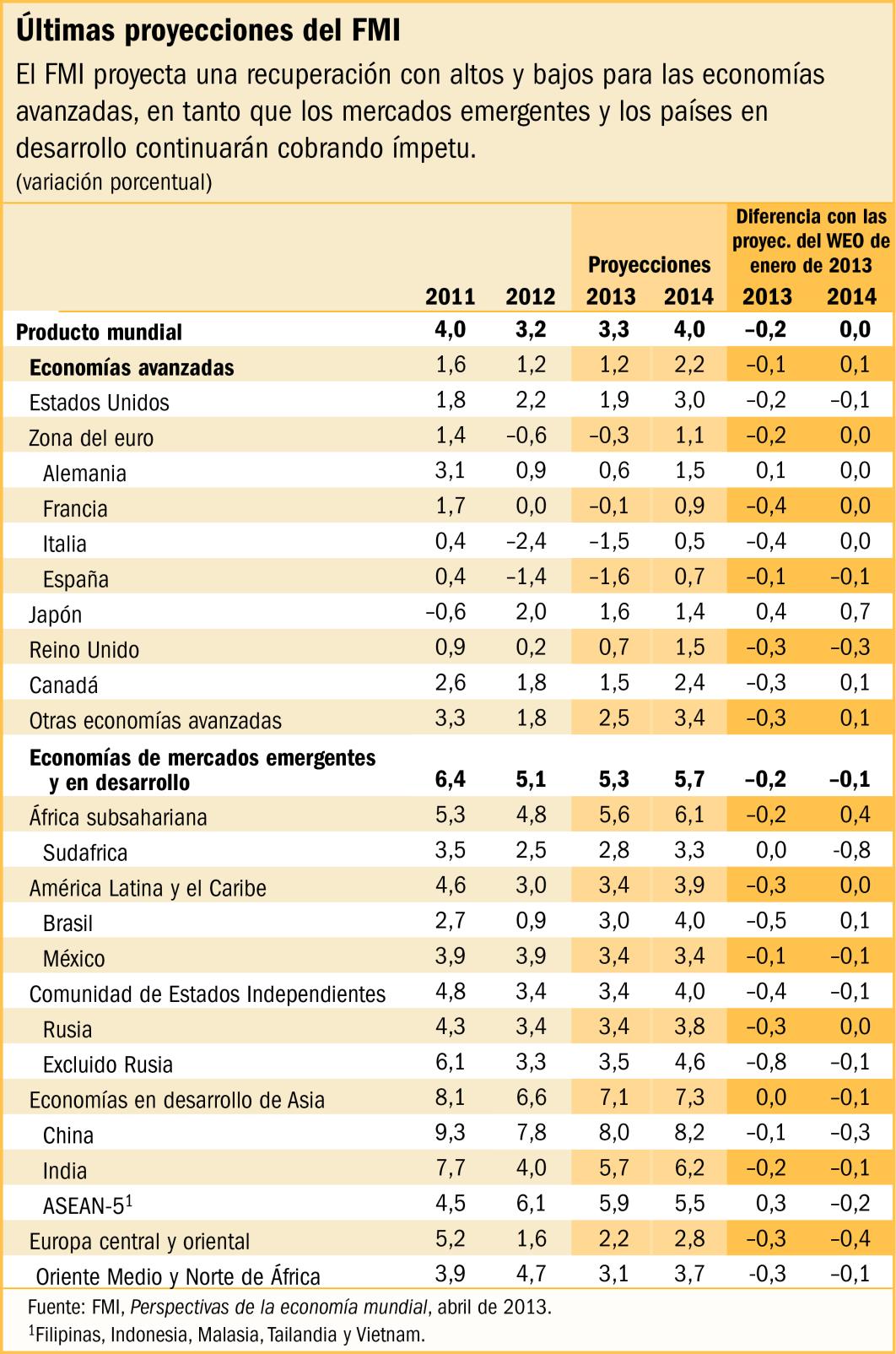

- El FMI proyecta un crecimiento mundial de 3,3% en 2013 y de hasta 4% en 2014

- La recuperación es desigual en las economías avanzadas: en Estados Unidos, la demanda privada se está afianzando con más rapidez que en la zona del euro

- Las economías emergentes y en desarrollo siguen liderando el crecimiento mundial

La economía mundial continuará recuperándose poco a poco, según los últimos pronósticos del Fondo Monetario Internacional (FMI), que apuntan a un crecimiento económico de 3,3% en 2013 y 4% en 2014. Pero como los viejos peligros no han desaparecido y están surgiendo otros, las autoridades no pueden bajar la guardia.

Planta siderúrgica en Dalian, provincia china de Liaoning: China es una de las economías emergentes que están impulsando la recuperación mundial a tres velocidades proyectada por el FMI en la última edición de Perspectivas de la economía mundial (informe WEO) (foto: China Daily/Reuters/Newscom)

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

Las condiciones económicas mundiales se han fortalecido en los seis últimos meses. Las autoridades de las economías avanzadas han logrado desactivar dos de los riesgos a corto plazo más acuciantes para la actividad mundial: la ruptura de la zona del euro y una profunda contracción fiscal en Estados Unidos. Como reacción, los mercados financieros han registrado un fuerte repunte y la estabilidad financiera ha mejorado, de acuerdo con la última edición del informe Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) del FMI.

El informe prevé que el PIB mundial real crecerá 3,3% sobre una base promedio anual en 2013 —más o menos el mismo nivel de 2012, que fue de 3,2%— y 4% en 2014 (véase el cuadro). Según el informe WEO, la principal razón por la cual el pronóstico para este año prácticamente no cambia es que no todas las economías avanzadas se han beneficiado en igual medida al fortalecerse la confianza y mejorar las condiciones del mercado financiero. En algunos países, los frenos fiscales son otro factor importante.

“Hemos pasado de una recuperación a dos velocidades a una recuperación a tres velocidades”, afirmó Olivier Blanchard, Economista Jefe del FMI y Director del Departamento de Estudios, encargado de elaborar el informe WEO. “Las economías de mercados emergentes y en desarrollo aún conservan el vigor, pero en las economías avanzadas parece haber una creciente bifurcación entre Estados Unidos y la zona del euro”.

• En Estados Unidos, la demanda privada se ha mostrado vigorosa al ir recuperándose el crédito y los mercados de la vivienda. Pero debido a un ajuste fiscal mayor de lo previsto, el crecimiento del PIB real rondaría 2% en 2013.

• En la zona del euro, el PIB real se contraería aproximadamente ¼% este año y volvería a crecer en 2014. Los canales de crédito no funcionan: la mejora de las condiciones financieras todavía no se transmite a las empresas ni a los hogares porque los bancos continúan afectados negativamente por el bajo nivel de rentabilidad y capitalización. Otros frenos para el crecimiento son el ajuste fiscal en curso, los problemas de competitividad y la debilidad de los balances.

• En Japón, el nuevo estímulo fiscal y monetario provocaría un repunte de la actividad y el crecimiento del PIB real alcanzaría 1½% en 2013.

Se prevé que estas divergencias entre las economías avanzadas disminuirán en 2013–14.

Suponiendo que las autoridades cumplan con los compromisos asumidos, en la última edición del informe WEO se prevé que los frenos a la actividad real continuarán debilitándose y que el crecimiento del PIB real de las economías avanzadas se intensificará a partir del segundo semestre de 2013.

Según los pronósticos, el crecimiento de las economías de mercados emergentes y en desarrollo conservará el vigor y aumentará de alrededor de 5% en 2012 a 5¼% en 2013 y 5¾% en 2014. En la mayoría de estas economías, la actividad ya repuntó tras la desaceleración sufrida en 2012, gracias a la capacidad de resistencia de la demanda de los consumidores, el apoyo de las políticas macroeconómicas y la reactivación de las exportaciones. En las economías emergentes de Europa, la recuperación cobraría impulso a medida que se reavive la demanda de las economías avanzadas de Europa. Sin embargo, algunas economías de Oriente Medio y Norte de África continúan sufriendo con transiciones internas difíciles.

Riesgos más equilibrados

El informe WEO observa que las medidas de política adoptadas recientemente en Europa y Estados Unidos han mejorado el panorama de riesgos a corto plazo, pero que aún existen peligros. En la zona del euro, la recuperación podría resultar más lenta de lo esperado debido a la fatiga del ajuste, la debilidad de los balances, la ruptura de los canales de crédito en la periferia y el insuficiente avance hacia una unión económica y monetaria más sólida. En Estados Unidos, un ajuste fiscal mayor de lo esperado, derivado de los recortes automáticos del gasto presupuestario (conocidos como “secuestro del gasto”) o la falta de aumento del tope de la deuda podrían representar un mayor lastre para el crecimiento.

Sin embargo, a mediano plazo la balanza de riesgos sigue inclinándose a la baja. Las inquietudes giran en torno a la falta de planes sólidos de consolidación fiscal en Estados Unidos y Japón; un elevado nivel de deuda del sector privado, un espacio limitado para la política económica e insuficiente progreso institucional en la zona del euro, lo cual podría conducir a un período dilatado de poco crecimiento; distorsiones generadas por la política monetaria expansiva y no convencional de las grandes economías avanzadas; y exceso de inversión y altos precios de los activos en muchas economías de mercados emergentes y en desarrollo.

Estabilización necesaria para un crecimiento vigoroso

Ante estos riesgos —destaca el informe—, las autoridades no pueden bajar la guardia. Los riesgos generados por la elevada deuda soberana limitan en general el margen de maniobra de la política fiscal en la mayoría de las economías avanzadas, y el ajuste fiscal debe avanzar gradualmente para limitar el daño a la demanda a corto plazo. Por lo tanto, la política monetaria debe continuar apoyando la demanda privada, y las políticas financieras, por su lado, deben ayudar a facilitar la transmisión de la política monetaria. Estados Unidos y Japón aún no han elaborado ni implementado planes exhaustivos a mediano plazo para reducir el déficit. Esta es una necesidad urgente en Japón, en vista de los riesgos significativos que plantea la combinación de un renovado estímulo fiscal con niveles muy elevados de deuda pública. Las reformas estructurales encaminadas a restablecer la competitividad y mejorar las perspectivas de crecimiento a mediano plazo son críticas para muchas economías de la zona del euro, y también lo es un mayor avance de las reformas del diseño para completar la unión económica.

En lo que respecta a las economías de mercados emergentes y en desarrollo, el informe WEO pone de relieve la necesidad de endurecer las políticas y recobrar el margen de maniobra de las políticas. Este endurecimiento debe comenzar con la política monetaria y, cuando sea necesario, estar respaldado por medidas prudenciales para frenar los excesos incipientes en los sectores financieros. Por su parte, los saldos fiscales deben regresar a niveles que ofrezcan un amplio margen de maniobra para la aplicación de políticas en caso de que el crecimiento se ubique por debajo de la tendencia en el futuro.