BoletÃn del FMI : Las crisis financieras provocan un producto económico más sincronizado

30 de septiembre de 2013

- Las correlaciones del producto a nivel regional y mundial se incrementan durante las crisis financieras

- La magnitud de los efectos de contagio en el producto depende del tipo de shock y de la solidez de los vínculos con la economía donde este se originó

- La globalización financiera no necesariamente incrementa el comovimiento del producto entre países, hasta que estalla una crisis

El pánico mundial que desencadenó la crisis financiera de 2008–09 provocó un colapso sin precedentes del producto en el mundo entero que temporariamente hizo que los países actuaran en unísono, según un nuevo estudio del FMI.

El desempeño económico de los países estuvo más correlacionado durante la crisis (Foto: iStock)

PERSPECTIVAS DE LA ECONOMÍA MUNDIAL

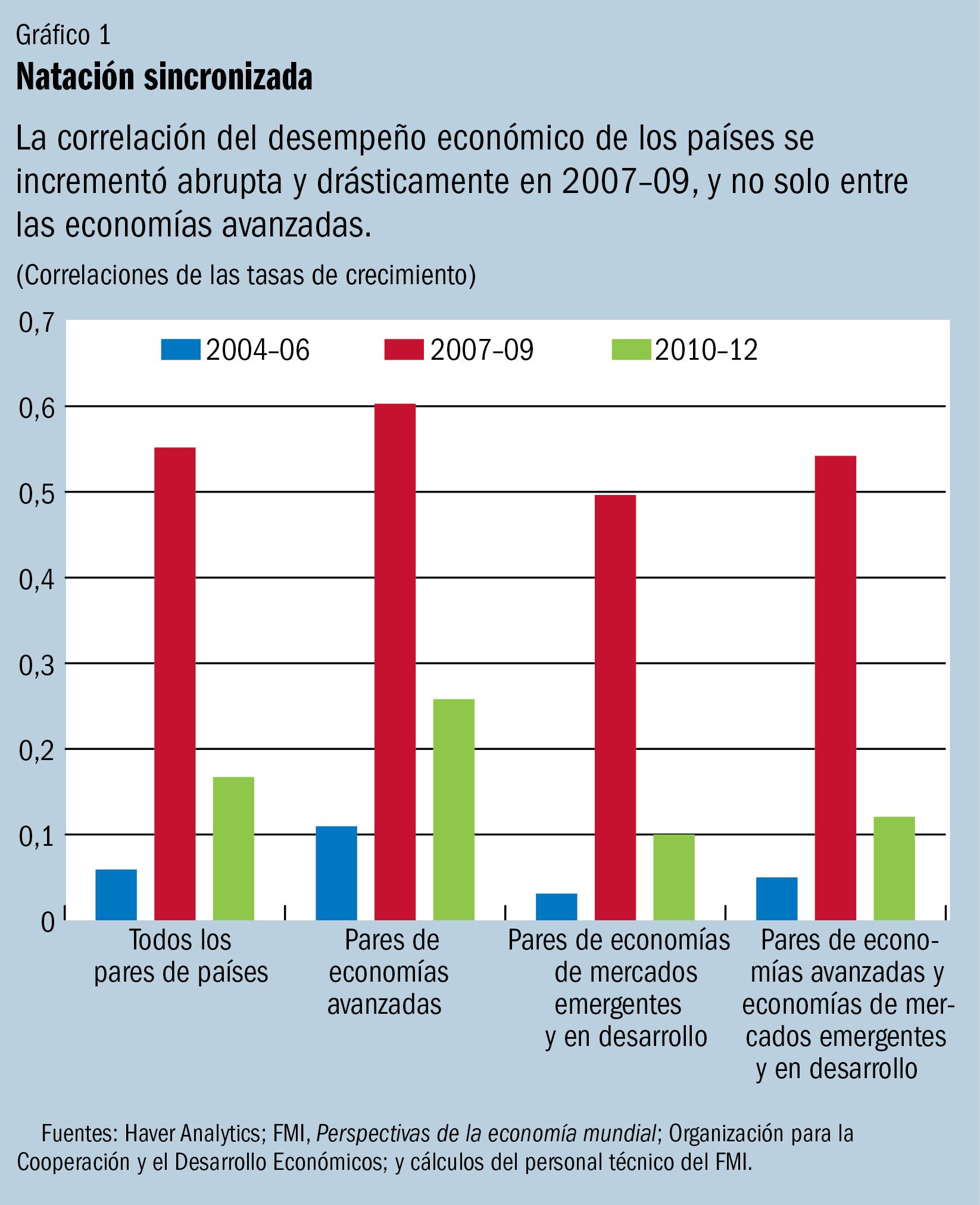

Durante lo peor de la crisis financiera internacional, el producto de las economías del mundo estuvo más sincronizado que nunca en los últimos tiempos, según un estudio publicado en la edición de octubre de 2013 del informe Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) del FMI. Las correlaciones entre las tasas de crecimiento del PIB de los distintos países habían sido pequeñas antes de la crisis, pero aumentaron drásticamente en 2007–09 (véase el gráfico 1).

Esa mayor correlación o “comovimiento” no estuvo limitada a las economías avanzadas, que fueron las más golpeadas por la crisis, sino que se observó en todas las regiones geográficas. Al igual que en otros episodios del pasado, cuando las correlaciones del producto se incrementaron abruptamente, el aumento fue pasajero. De hecho, desde 2010, los comovimientos del producto han vuelto a aproximarse a los niveles previos a la crisis, a pesar de la continua turbulencia económica en Europa.

Persiste un vivo debate sobre las causas de este colapso y recuperación mundialmente sincronizados y, a nivel más general, sobre los factores que hacen que las economías nacionales actúen a la par.

Los vínculos comerciales y financieros son la explicación más probable porque pueden transmitir a otros países shocks específicos de un país.

Una segunda posibilidad es que el aumento de los comovimientos del producto haya sido provocado por fuertes shocks comunes que afectaron a muchos países más o menos al mismo tiempo, tales como una agudización repentina de la incertidumbre financiera o una “señal de alerta” que alteró las percepciones de los inversionistas mundiales.

Por último, podría ser que la naturaleza de los shocks hubiera cambiado. Los shocks a los sectores financieros de los países, como las crisis bancarias y los congelamientos de la liquidez, fueron más frecuentes durante la crisis financiera internacional. Durante las crisis, estos shocks financieros podrían transmitirse a otros países con más virulencia que los shocks de oferta y demanda, más frecuentes durante épocas de normalidad.

Aumentos bruscos en todo el mundo

Aunque los vínculos financieros quizás hayan contribuido un poco a intensificar los comovimientos, el estudio determina que es durante crisis financieras, como la de América Latina en la década de 1980 y la de Asia en la década de 1990, cuando suelen ocurrir aumentos grandes y bruscos de las correlaciones regionales e internacionales del producto. Además, cuando la crisis ocurre en una economía como la de Estados Unidos —que es grande, y a la vez es un centro financiero internacional—, los efectos en la sincronización del producto a nivel mundial son desproporcionadamente fuertes. Durante los años de crisis de 2007–09, los shocks financieros de Estados Unidos generaron efectos de contagio de una magnitud aproximadamente cuatro veces mayor que en otros períodos. En otras palabras, en términos de efectos en el producto, la crisis financiera internacional fue mucho más fuerte de lo que habría predicho la magnitud del shock financiero estadounidense que la originó.

Contrariamente a las expectativas, los vínculos comerciales contribuyeron poco a propagar la crisis entre los países. Los vínculos financieros contribuyeron a la transmisión internacional de la tensión financiera, pero fueron otros los factores que actuaron como un shock común e influyeron mucho más en el aumento de la sincronización del producto. Entre estos, cabe mencionar el pánico mundial, una mayor incertidumbre y las “señales de alerta” que alteraron la percepción de los inversionistas en cuanto a riesgos y rentabilidades.

Vínculos entre países

El hecho de que los comovimientos hayan disminuido no significa que las autoridades puedan hacer caso omiso de los efectos de shocks externos, como las desaceleraciones del crecimiento o el endurecimiento de la política monetaria y fiscal de economías importantes. Pero no todos los shocks potenciales son igualmente preocupantes.

Primero, el tamaño importa. Estados Unidos sigue siendo el foco principal desde una perspectiva internacional, pero la zona del euro, China y Japón son importantes fuentes de efectos de contagio dentro de sus respectivas regiones.

Segundo, el alcance de los efectos de contagio depende de la naturaleza del shock y de la solidez de los vínculos con la economía donde este se originó. Por ejemplo, mientras que un endurecimiento de la política fiscal de Estados Unidos o de la zona del euro afecta principalmente a países que tienen vínculos comerciales más fuertes con estas economías, el efecto de la normalización de las tasas de interés estadounidenses afecta más que nada a países cuya moneda está vinculada al dólar de EE.UU. a través de las tasas de interés (véase el gráfico 2). En los países con un régimen de flotación libre, por el contrario, el tipo de cambio actúa como amortiguador.

Costos y beneficios de la integración financiera

La opinión convencional de que la globalización financiera necesariamente incrementa el comovimiento del producto entre países está errada, hasta que estalla una crisis. Si bien los vínculos financieros transmiten tensiones financieras entre países, en épocas de normalidad cuando predominan los shocks de oferta y demanda real, los vínculos financieros facilitan una asignación internacional eficiente del capital, encauzándolo hacia donde es más productivo. La clave está en conservar los beneficios de la mayor integración financiera y alejar al mismo tiempo los riesgos que esta conlleva mediante una mejor supervisión prudencial, lo cual se logra entre otras cosas afianzando la coordinación y colaboración en materia de políticas.