Boletín del FMI : Crecimiento más débil en África subsahariana en medio de deterioro de las condiciones mundiales

27 de octubre de 2015

- El pronóstico de crecimiento es el más bajo en seis años

- Vientos en contra debido a precios bajos de las materias primas y condiciones de

- financiamiento más restrictivas

- Margen de maniobra limitado de las políticas

- para contrarrestar las trabas al crecimiento

La actividad económica se ha debilitado notablemente en África subsahariana, y el fuerte ímpetu de crecimiento de años recientes se ha disipado en bastantes países, señaló el FMI en sus perspectivas para la región.

Oleoducto en la comunidad de Okrika cerca del centro petrolero de Port Harcourt en Nigeria. La caída de los precios del petróleo ha reducido los ingresos de exportaciones de los países productores de petróleo de África subsahariana, que representan aproximadamente la mitad del PIB de la región (Akintunde Akinleye/Reuters/Corbis)

PERSPECTIVAS ECONÓMICAS REGIONALES

Si bien el clima de negocios y macroeconómico ha mejorado considerablemente en los últimos 10 años, otros factores que apuntalaban el sólido crecimiento —en particular los altos precios de las materias primas y las condiciones financieras acomodaticias— se han tornado menos favorables. Los precios de muchas materias primas exportadas por la región han caído alrededor de 40%-60% en los últimos dos años, y los costos de endeudamiento han aumentado en medio de una revaluación del riesgo mundial ante la perspectiva de un alza de las tasas de interés en Estados Unidos. Además, el aumento de los déficits externos y fiscales está trabando la evolución de varios países.

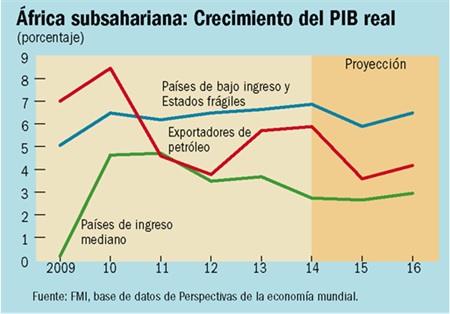

Como resultado, si bien el crecimiento en África subsahariana sigue siendo más sólido que en muchas otras regiones, el informe más reciente del FMI sobre las perspectivas regionales para África subsahariana lo sitúa en 3¾% este año, es decir, incluso más bajo que en 2009, tras la crisis financiera mundial. El pronóstico para 2016 mejora levemente a 4¼%.

Variaciones dentro de la región

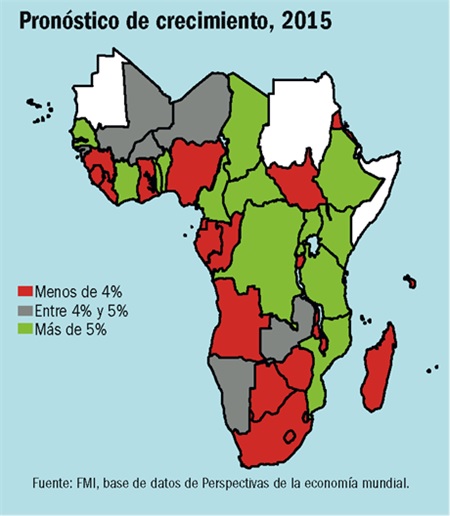

Pero pese a este difícil panorama general, el informe indica que hay variaciones considerables dentro de la región (véanse los gráficos más adelante). En la mayoría de los países de bajo ingreso, el crecimiento en general está resistiendo, gracias a la inversión en infraestructura y el consumo privado. Se prevé que países como Côte d’Ivoire, Etiopía y Tanzanía crezcan 7% o más este año y el próximo. Pero otros países de bajo ingreso están sufriendo las consecuencias de los precios de las materias primas, aunque al abaratamiento del petróleo ha aliviado la carga de su gasto en importación de energía.

Los más afectados son los países exportadores de petróleo de la región, ya que la caída de los precios ha reducido drásticamente sus ingresos por exportaciones, obligándolos a realizar un fuerte ajuste fiscal. Los países productores de petróleo representan aproximadamente la mitad del PIB de la región, y entre ellos están Nigeria y Angola, los principales productores. Varios países de ingreso mediano —entre ellos Ghana, Sudáfrica y Zambia— también están enfrentando una coyuntura desfavorable, que va desde los precios bajos de las materias primas hasta condiciones restrictivas de financiamiento y escasez de electricidad.

Poco margen para contrarrestar la reducción del crecimiento

El ahorro ha sido parco durante este período de rápido crecimiento, y eso ha dejado un limitado margen para contrarrestar los factores que traban la actividad en la región o para suavizar el ajuste a los shocks recientes. En muchos países ahora los saldos fiscales y externos son más débiles que al inicio de la crisis financiera mundial en 2008. Y si bien en muchos casos esto se debe a los esfuerzos que realizan los países para atender importantes necesidades en materia de infraestructura, el resultado es que se dispone de menos recursos para contener los efectos de la actual desaceleración.

Para los exportadores de petróleo en particular, el ajuste fiscal es ineludible a la luz del marcado y aparentemente prolongado descenso de los precios del petróleo. En la mayoría del resto de países, la política fiscal ha de encontrar un equilibrio entre las necesidades de desarrollo y la sostenibilidad de la deuda, algo cada vez más difícil de lograr en vista de que las mayores tasas de interés y el menor crecimiento incrementan la carga de la deuda.

En lo que se refiere a la política monetaria, el estudio recomienda que en los casos en que los términos de intercambio hayan empeorado y que el tipo de cambio no sea fijo, se debe permitir que el tipo de cambio se deprecie para que absorba parte del shock. Los tipos de cambio también han empezado a soportar presiones en países en donde las exportaciones de materias primas no desempeñan un papel tan preponderante. Dadas las poderosas fuerzas que están detrás de estas presiones, la decisión de intervenir en este caso también implicaría el riesgo de agotar las escasas reservas de divisas. Por lo tanto, las intervenciones de los bancos centrales deberían centrarse en contener movimientos desordenados del tipo de cambio. La política monetaria debe responder únicamente a los efectos de segunda ronda de la depreciación del tipo de cambio en los precios y a otros shocks que empujen la inflación al alza.

Mejorar la competitividad y reducir la desigualdad para estimular el crecimiento

Aparte de estos desafíos inmediatos, el informe también aborda, en dos estudios de antecedentes, la forma de apoyar el crecimiento a largo plazo en la región mediante esfuerzos orientados a mejorar competitividad y reducir la desigualdad.

Según el primer estudio, el reciente período de fuerte crecimiento e integración comercial de la región también ha estado acompañado de un aumento de los desequilibrios comerciales y un debilitamiento de la competitividad, sobre todo entre los exportadores de materias primas.

Algunas de las fuentes de crecimiento del pasado están disipándose, y de ahí que la región tenga que cultivar nuevas fuentes, modernizando sus exportaciones e integrándose en las cadenas mundiales de valor, lo cual sucederá solo a base de una mayor competitividad. Las medidas de política para lograr este objetivo dependen de las circunstancias específicas de cada país, pero para facilitar el proceso hay que adoptar políticas macroeconómicas sólidas, invertir en infraestructura, pero manteniendo la deuda en una trayectoria sostenible, seguir eliminando barreras comerciales y mejorar el clima de negocios.

El segundo estudio aborda las implicaciones para África subsahariana derivadas de las persistentes desigualdades en materia de ingreso y género. En la región se registran algunos de los niveles más altos de desigualdad de todo el mundo. Respaldado cada vez con más datos internacionales que indican que la desigualdad persistente puede impedir la estabilidad macroeconómica, el estudio concluye que las políticas orientadas a reducir las desigualdades a niveles observados en algunos de los países de economías emergentes asiáticas de rápido crecimiento (por ejemplo, ampliando el acceso a la educación y la atención de la salud) podrían elevar el crecimiento en África subsahariana en 1 punto porcentual. Las políticas bien diseñadas para los sectores fiscal y financiero y la eliminación de restricciones basadas en el género también podrían reducir la desigualdad y mejorar el crecimiento a largo plazo en la región, señala el estudio.