La actividad económica continúa desacelerándose en América Latina

27 de abril de 2016

- El pronóstico de crecimiento se ha revisado nuevamente a la baja

- Los precios de las materias primas más bajos por más tiempo y la desaceleración de la actividad económica en China plantean graves desafíos

- Para impulsar la producción potencial es necesario administrar las importantes transiciones actualmente en curso y abordar las deficiencias estructurales

Mientras la recuperación mundial continúa luchando por afianzarse, el crecimiento en América Latina y el Caribe se ha revisado nuevamente a la baja y se prevé que en 2016 se contraiga por segundo año consecutivo, según el FMI.

Planta de cobre cerca de Antofagasta, Chile, cuyo crecimiento se prevé que se desacelere al 1,5 por ciento en 2016 (foto: Ivan Alvarado/Reuters/Newscom)

PERSPECTIVAS ECONÓMICAS REGIONALES

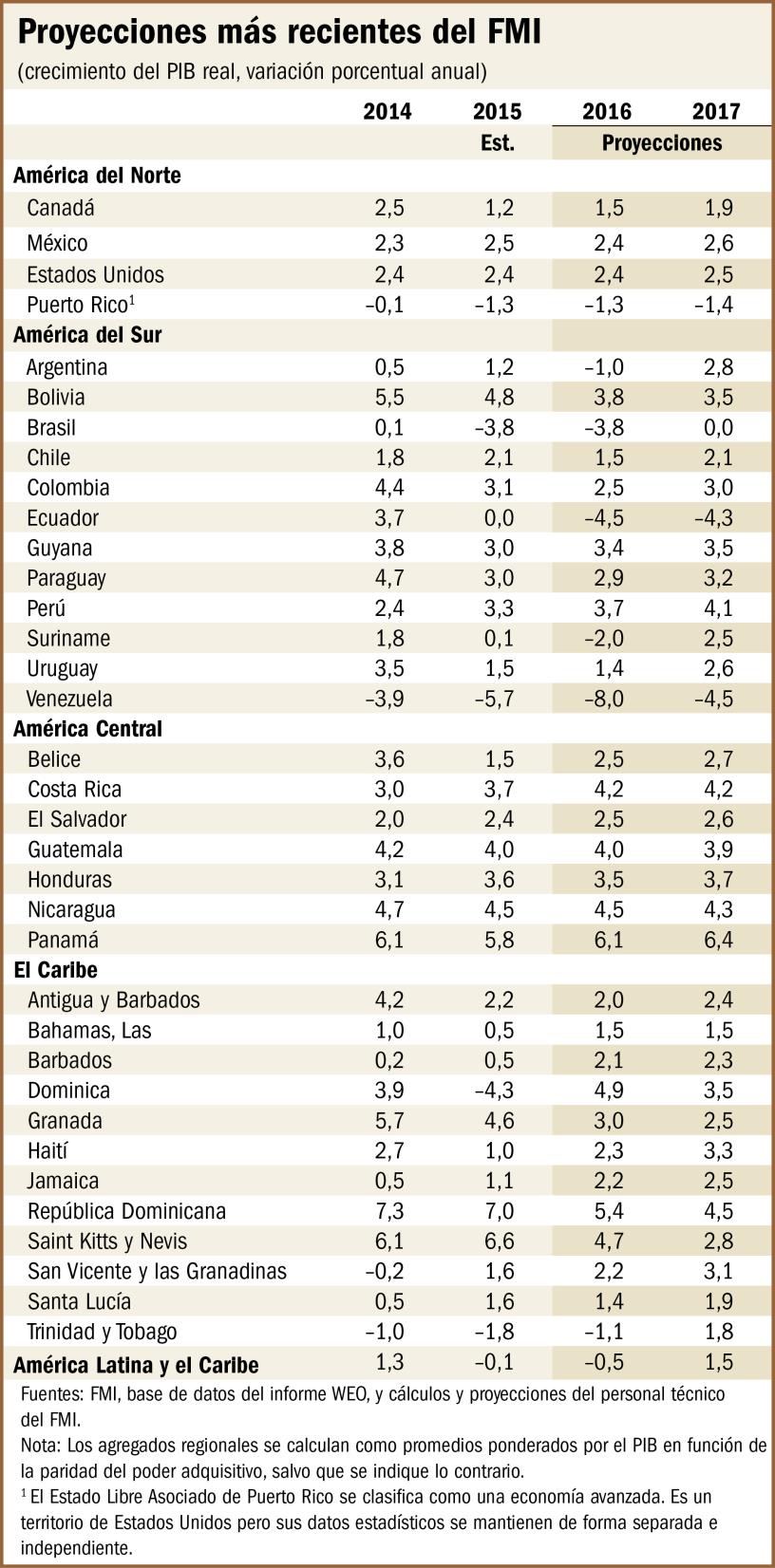

En el informe del FMI titulado Perspectivas económicas: Las Américas, publicado el 27 de abril en Ciudad de México, se proyecta que el crecimiento regional se contraiga un 0,5 por ciento en 2016, lo cual supone dos años consecutivos de crecimiento negativo, por primera vez desde la crisis de la deuda de 1982–83. Esta cifra, sin embargo, oculta el hecho de que la mayoría de los países siguen creciendo, de manera moderada pero segura, mientras que un pequeño número de economías —que representan aproximadamente la mitad de la economía de la región— se enfrentan a una recesión, principalmente debido a factores internos.

La desaceleración de la actividad refleja una demanda externa débil, un nuevo descenso de los precios de las materias primas, condiciones financieras volátiles y, en el caso de algunos países, importantes rigideces y desequilibrios internos, según el informe. Al mismo tiempo, muchos países han experimentado fuertes depreciaciones del tipo de cambio, principalmente debido al deterioro de los términos de intercambio y la demanda externa.

Para 2017, el FMI prevé que el crecimiento regional repunte al 1,5 por ciento.

Diversidad regional

Brasil sigue sumido en una profunda recesión y la actividad económica se ha contraído un 3,8 por ciento —la misma tasa que en 2015— debido a problemas económicos y políticos. En Chile, se prevé que el crecimiento se desacelere al 1,5 por ciento en 2016, debido al deterioro de la confianza y al bajo nivel de inversión en el sector de la minería. Argentina y Venezuela se enfrentan a una contracción del producto de alrededor del 1 por ciento y el 8 por ciento en 2016, respectivamente. Sin embargo, las perspectivas de crecimiento a mediano plazo de Argentina han mejorado considerablemente gracias a la transición actualmente en curso para eliminar las distorsiones y desequilibrios internos y corregir los precios relativos. En Perú, la economía se ha fortalecido y se prevé que el crecimiento siga en aumento en 2016, al 3¾ por ciento, impulsado principalmente por la inversión en el sector minero.

En un contexto de continua recuperación en Estados Unidos, las perspectivas de crecimiento para México y América Central se mantienen relativamente sólidas. Se prevé que México siga creciendo a un ritmo moderado del 2,4 por ciento en 2016. Los países de América Central se han beneficiado de los bajos precios del petróleo y la continua recuperación en Estados Unidos. Se proyecta que el crecimiento del producto regional sea del 4¼ por ciento en 2016.

En el Caribe, las perspectivas de crecimiento siguen siendo favorables para los países que dependen del turismo. En cambio, las perspectivas de crecimiento se están deteriorando para las economías dependientes de las materias primas.

Riesgos a la baja

Las perspectivas regionales están sujetas a varios riesgos a la baja. América Latina sigue siendo particularmente vulnerable a una desaceleración mayor a la esperada en China —el destino del 15 por ciento al 25 por ciento de las exportaciones de Brasil, Chile, Perú, Uruguay y Venezuela— y a nuevas caídas en los precios de las materias primas. Una desaceleración en China contribuiría a reducir los precios de las materias primas e incrementar la percepción del riesgo corporativo.

Un deterioro más profundo de la situación en Brasil podría provocar un cambio repentino en la valuación de los activos regionales, una menor demanda de exportaciones entre los socios comerciales de la región y mayores primas de riesgo.

El informe también señala los riesgos de que la recuperación de la inversión sea más lenta de lo proyectado si las condiciones financieras más restrictivas y las menores perspectivas de crecimiento derivan en ajustes de los balances de las empresas que se encuentran cada vez más endeudadas en moneda extranjera.

Administrando la transición

Las perspectivas de crecimiento a lo largo de los próximos cinco años probablemente seguirán siendo débiles, en particular para aquellos países que enfrentan precios de materias primas más bajos y un nivel limitado de inversión. Según el FMI, en toda la región, las políticas y reformas económicas deben orientarse a administrar esta transición.

En los casos en los que una orientación de política más acomodaticia podría estar justificada, el margen de maniobra disponible en materia de políticas macroeconómicas es limitado. En particular, el margen de maniobra de la política fiscal se ve restringido por elevados niveles de deuda, un crecimiento más lento y menores ingresos procedentes de las materias primas.

La flexibilidad del tipo de cambio sigue siendo esencial para ayudar a las economías a ajustarse a los precios persistentemente más bajos de las materias primas. Allí donde los bancos centrales gozan de una credibilidad sólida y el traspaso de los ajustes del tipo de cambio a la inflación es limitado, se puede mantener una política monetaria acomodaticia, si fuera necesario para apoyar la demanda. Sin embargo, la política monetaria debería estar orientada a preservar la credibilidad del banco central en aquellos países donde las expectativas inflacionarias a mediano plazo están aumentando.

Por otra parte, ante la desaceleración del crecimiento y los cambios en las condiciones del mercado financiero, el nivel de vulnerabilidad de las empresas en América Latina ha aumentado. La rápida depreciación de los tipos de cambio y los aumentos en los diferenciales de los CDS soberanos, así como el deterioro de los fundamentos de las empresas, también han contribuido al aumento del riesgo corporativo desde 2011, lo que subraya la importancia de los marcos de política y la supervisión de riesgos.

Según el informe, también se prevé que, en el futuro previsible, el crecimiento en América Latina y el Caribe se mantenga por debajo de las tendencias históricas. Se mencionan varias razones, tales como redes de infraestructura inadecuadas, deficiencias en la calidad de la educación, diversidad relativamente escasa de las exportaciones, así como menores precios de las materias primas. Las políticas estructurales orientadas a resolver algunos de estos cuellos de botella podrían ayudar a impulsar el producto potencial.

En la última edición de Perspectivas económicas: Las Américas se presentan tres capítulos analíticos en los que se examinan más a fondo estos importantes desafíos regionales: la vulnerabilidad de las empresas en América Latina; el traspaso del tipo de cambio a los precios en la región, y la inversión en infraestructura en América Latina y el Caribe.