Perspectives de l’économie mondiale

Timides signes de stabilisation, reprise poussive ?

janvier 2020

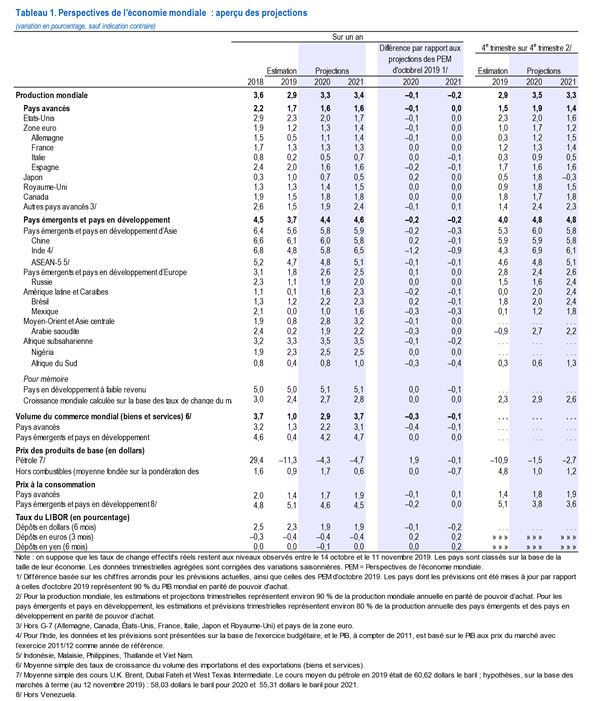

- La croissance mondiale devrait passer, selon les estimations, de 2,9 % en 2019 à 3,3 % en 2020, puis à 3,4 % en 2021, ce qui représente une révision à la baisse de 0,1 point de pourcentage pour 2019 et 2020 et de 0,2 point de pourcentage pour 2021 par rapport aux prévisions des Perspectives de l’économie mondiale (PEM) d’octobre. Cette révision à la baisse est principalement due à une activité économique moins vigoureuse que prévu dans quelques pays émergents, notamment en Inde, qui a conduit à une réévaluation des perspectives de croissance pour les deux prochaines années. Dans quelques cas, cette réévaluation s’explique également par les répercussions d’une montée des troubles sociaux.

- Du côté positif, les marché ont été confortés par des signes timides d’une amorce de redressement de l’activité manufacturière et du commerce mondial, par une réorientation générale vers une politique monétaire accommodante, par les bonnes nouvelles intermittentes concernant les négociations commerciales entre les États-Unis et la Chine et par une diminution des craintes d’un Brexit sans accord, ce qui a entraîné un recul de l’aversion pour le risque qui prévalait lors de l’établissement des PEM d’octobre. Toutefois, les données macroéconomiques mondiales ne montrent guère de points d’inflexion.

- Bien que les projections de croissance de référence soient plus faibles, l’ensemble des aléas pesant sur l’activité mondiale qui ressortent de l’évolution de l’économie mondiale depuis l’automne 2019 est moins orienté à la baisse que celui observé lors de l’établissement des PEM d’octobre 2019. Ces premiers signes de stabilisation pourraient persister et finir par renforcer le lien entre la bonne tenue des dépenses de consommation et l’augmentation des dépenses des entreprises. La disparition de freins spécifiques aux principaux pays émergents, conjuguée aux effets du relâchement monétaire, pourrait venir appuyer cette tendance. Les risques de dégradation demeurent toutefois considérables, notamment la montée des tensions géopolitiques, en particulier entre les États-Unis et l’Iran, l’intensification des troubles sociaux, la dégradation continue des relations entre les États-Unis et leurs partenaires commerciaux et l’aggravation des frictions économiques entre d’autres pays. Une concrétisation de ces risques pourrait entraîner une détérioration rapide de l’état d’esprit des marchés, ce qui ferait tomber la croissance mondiale en deçà du niveau prévu dans le scénario de référence.

- Il est essentiel de resserrer la coopération multilatérale et de procéder à un dosage plus équilibré des politiques économiques au niveau national, en fonction de la marge de manœuvre monétaire et budgétaire disponible, pour accroître l’activité économique et prévenir les risques de ralentissement. Renforcer la résilience financière, accroître le potentiel de croissance et parvenir à une meilleure inclusion demeurent des objectifs primordiaux. Il faut renforcer la coopération internationale dans de nombreux domaines afin de remédier aux causes de friction concernant le système commercial fondé sur des règles, de réduire les émissions de gaz à effet de serre et de renforcer l’architecture de la fiscalité internationale. Les mesures prises au niveau national devraient soutenir la demande en temps voulu si nécessaire, au moyen des leviers budgétaires et monétaires que la marge de manœuvre disponible permet d’actionner.

Évolution récente et conséquences pour les prévisions

L’incertitude entourant les politiques commerciales, les tensions géopolitiques et les difficultés spécifiques des principaux pays émergents ont continué de peser sur l’activité économique mondiale au cours du deuxième semestre de 2019, en particulier dans l’industrie manufacturière et le secteur du commerce. L’intensification des troubles sociaux dans plusieurs pays a posé de nouveaux problèmes, tout comme les catastrophes liées aux conditions météorologiques : ouragans dans les Caraïbes, sécheresse et feux de brousse en Australie, inondations en Afrique de l’Est et sécheresse en Afrique australe.

Malgré ces vents contraires, certaines signes apparus vers la fin de l’année laissent penser que la croissance mondiale est peut-être en train de se stabiliser. De plus, plusieurs pays ont continué d’assouplir leur politique monétaire au cours du second semestre de 2019. Conjugués à l’appui notable apporté par les mesures d’assouplissement prises plus tôt en 2019, les effets décalés de cette orientation devraient permettre à l’activité mondiale de se redresser au début de l’année 2020. Comme expliqué ci-dessous, l’estimation de la croissance mondiale pour 2019 et la projection pour 2020 auraient été inférieures de 0,5 point de pourcentage pour chaque année sans relance monétaire.

Signes timides de stabilisation à un rythme peu soutenu

Au troisième trimestre de 2019, la croissance dans les pays émergents (dont l’Afrique du Sud, l’Inde et le Mexique) a été plus faible que prévu au moment de l’établissement des PEM d’octobre, principalement en raison de chocs spécifiques à chaque pays qui ont pesé sur la demande intérieure. Le groupe des pays avancés a connu un ralentissement plus ou moins conforme aux prévisions (principalement dû au fléchissement de la croissance aux États-Unis après plusieurs trimestres de résultats supérieurs à la tendance). Même si la création d’emplois s’est poursuivie (avec, dans certains cas, des taux de chômage déjà à des niveaux historiquement bas), la hausse des prix à la consommation hors alimentation et énergie est restée modérée dans les pays avancés. Elle s’est encore ralentie dans la plupart des pays émergents sur fond d’activité plus morose. La faiblesse de la demande a fait baisser les prix des métaux et de l’énergie, ce qui a permis de contenir l’inflation globale.

Les indicateurs de haute fréquence pour le quatrième trimestre semblent indiquer que la dynamique s’est stabilisée à un rythme peu soutenu, aidée par le virage général en faveur d’une politique monétaire accommodante plus tôt dans l’année et par l’assouplissement des politiques budgétaires dans certains pays (dont la Chine, la Corée et les États-Unis). Les facteurs temporaires qui avaient ralenti le secteur manufacturier mondial (ajustement de l’industrie automobile aux nouvelles normes d’émission, accalmie dans le lancement de nouveaux produits technologiques et accumulation de stocks) ont semblé s’estomper. La confiance des chefs d’entreprise et les perspectives des directeurs d’achat dans le secteur manufacturier ont cessé de se détériorer, mais demeurent globalement empreintes de pessimisme. Il convient de relever que, dans les enquêtes, la composante relative aux nouvelles commandes est en hausse, en particulier dans les pays émergents. Dans la ligne des enquêtes, la croissance du commerce mondial a semblé amorcer une reprise. En revanche, l’activité dans le secteur des services a légèrement ralenti, mais a continué de croître, grâce à la résilience des dépenses de consommation, ce qui a contribué à maintenir des marchés du travail resserrés, un faible taux de chômage et une hausse modeste des salaires.

Conditions financières favorables

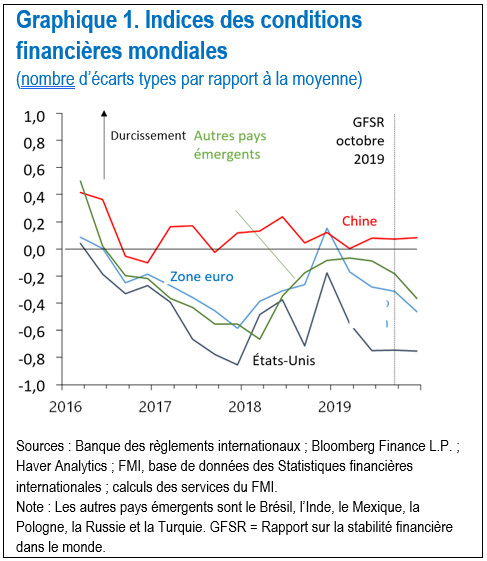

Les premiers signes de stabilisation ont renforcé l’état d’esprit des marchés financiers, déjà conforté par les baisses de taux des banques centrales. Il semble que les marchés aient intégré les perspectives de la politique monétaire américaine et la décision de la Réserve fédérale de passer à un cadrage prospectif de statu quo après trois baisses de taux au second semestre de 2019. Les annonces intermittentes de bonnes nouvelles concernant les relations économiques entre les États-Unis et la Chine et la diminution des craintes liées à un Brexit dur ont éveillé l’appétit des investisseurs pour le risque. Les cours des actions ont continué de progresser dans les grands pays avancés au cours de l’automne ; les rendements des principales obligations souveraines ont augmenté par rapport au creux de septembre ; et les flux d’investissement de portefeuille vers les pays émergents se sont accrus, en particulier à destination des fonds obligataires. Les fluctuations des monnaies entre septembre et début janvier ont illustré l’accroissement général de l’appétit pour le risque et la réduction des tensions commerciales : le dollar américain et le yen japonais se sont affaiblis d’environ 2 %, tandis que le renminbi chinois a gagné environ 1,5 %. La fluctuation la plus notable entre les principales devises a été l’appréciation de la livre sterling (4 % depuis septembre), qui s’explique par une réduction perceptible des risques liés à un Brexit sans accord. Les conditions financières restent donc globalement accommodantes dans les pays avancés et les pays émergents (encadré 1).

Les principaux facteurs à prendre en considération dans la prévision de la croissance mondiale à partir de l’évolution récente sont les suivants : la persistance de résultats du deuxième semestre de 2019 plus faibles que prévu dans les principaux pays émergents ; les signes d’une timide stabilisation du secteur manufacturier au quatrième trimestre, mais un affaiblissement de l’activité encore résiliente dans le secteur des services ; des conditions financières accommodantes ; et des perspectives incertaines en ce qui concerne les droits de douane, les troubles sociaux et les tensions géopolitiques.

Perspectives de la croissance mondiale : légère accélération en 2020

La croissance mondiale, estimée à 2,9 % en 2019, devrait accélérer à 3,3 % en 2020, puis à 3,4 % en 2021. Par rapport aux prévisions des PEM d’octobre, l’estimation pour 2019 et la projection pour 2020 sont plus faibles de 0,1 point de pourcentage, et la projection pour 2021 de 0,2 point de pourcentage. Une prévision de croissance plus modérée pour l’Inde (dont il sera question plus loin) explique la majeure partie des révisions à la baisse.

La trajectoire de la croissance mondiale témoigne d’une forte baisse, suivie d’un retour à un niveau plus proche des normes du passé pour un groupe de pays émergents et de pays en développement qui affichent des résultats insuffisants et se trouvent en difficulté (notamment le Brésil, l’Inde, le Mexique, la Russie et la Turquie). Elle repose également sur le maintien de résultats solides dans les pays émergents relativement sains, même si les économies des pays avancés et de la Chine continuent de ralentir progressivement vers leur taux de croissance potentiel. Les effets du net assouplissement monétaire opéré dans les pays avancés et les pays émergents en 2019 devraient continuer de se faire sentir au niveau mondial en 2020. L’estimation de la croissance mondiale pour 2019 et la projection pour 2020 auraient été inférieures de 0,5 point de pourcentage chaque année sans cette relance monétaire. La reprise mondiale devrait s’accompagner d’une accélération de la croissance des échanges commerciaux (quoique plus modeste que prévu en octobre), sous l’effet d’un redressement de la demande intérieure et de l’investissement en particulier, ainsi que de l’atténuation de certains freins temporaires dans les secteurs automobile et technologique.

Ces résultats dépendent dans une large mesure de la capacité à éviter une nouvelle escalade des tensions commerciales entre les États-Unis et la Chine (et, plus généralement, à empêcher une nouvelle détérioration des relations économiques entre les États-Unis et la Chine, notamment en ce qui concerne les chaînes d’approvisionnement technologiques), à prévenir un Brexit sans accord et à limiter les répercussions économiques des troubles sociaux et des tensions géopolitiques.

Dans les pays avancés, la croissance devrait se stabiliser à 1,6 % en 2020-21 (0,1 point de pourcentage de moins que dans les projections pour 2020 de l’édition d’octobre des PEM, principalement en raison de révisions à la baisse pour les États-Unis, la zone euro et le Royaume-Uni, ainsi que pour des pays avancés d’Asie, notamment la RAS de Hong Kong à la suite des mouvements de protestation qui s’y sont déroulés).

- Aux États-Unis, la croissance devrait ralentir, de 2,3 % en 2019 à 2 % en 2020, puis à 1,7 % en 2021 (0,1 point de pourcentage de moins en 2020 par rapport aux PEM d’octobre). Ce ralentissement s’explique par le retour à une orientation neutre de l’action budgétaire et par les effets décroissants que devrait produire un nouvel assouplissement des conditions financières.

- La croissance dans la zone euro devrait s’accélérer, de 1,2 % en 2019 à 1,3 % en 2020 (soit une révision à la baisse de 0,1 point de pourcentage), puis à 1,4 % en 2021. La hausse prévue de la demande extérieure contribue au raffermissement attendu de la croissance. Les projections des PEM d’octobre 2019 restent inchangées pour la France et l’Italie, mais ont été revues à la baisse pour 2020 pour l’Allemagne, où l’activité manufacturière continue de se contracter à la fin de l’année 2019, et l’Espagne, en raison du report de la décélération plus forte que prévu de la demande intérieure et des exportations en 2019.

- Au Royaume-Uni, la croissance devrait se stabiliser à 1,4 % en 2020 et remonter à 1,5 % en 2021, soit des chiffres inchangés par rapport aux PEM d’octobre. Les prévisions de croissance supposent une sortie bien encadrée de l’Union européenne à la fin du mois de janvier, suivie par une transition progressive vers de nouvelles relations économiques.

- Le taux de croissance du Japon devrait ralentir, selon les estimations, de 1 % en 2019 à 0,7 % en 2020 (soit 0,1 et 0,2 point de pourcentage de plus que lors de l’établissement des PEM d’octobre). La révision à la hausse de l’estimation pour 2019 s’explique par la bonne tenue de la consommation privée, portée en partie par les mesures compensatoires prises par les autorités pour accompagner le relèvement de la taxe à la consommation en octobre dernier, par la robustesse des dépenses en capital et par des révisions rétrospectives des comptes nationaux. La révision à la hausse de la prévision de croissance pour 2020 tient à l’impulsion que devraient donner les mesures de relance adoptées en décembre 2019. La croissance devrait tomber à 0,5 % (près du potentiel) en 2021, à mesure que l’impact des mesures de relance budgétaire s’estompera.

Pour le groupe des pays émergents et des pays en développement, la croissance devrait accélérer à 4,4 % en 2020 et à 4,6 % en 2021 (0,2 point de pourcentage de moins pour les deux années par rapport aux PEM d’octobre), alors qu’elle était estimée à 3,7 % en 2019. Cette évolution tient, d’une part, au redressement attendu dans des pays émergents en proie à des difficultés et affichant de médiocres résultats et, d’autre part, au ralentissement structurel en cours en Chine.

- Dans les pays émergents et les pays en développement d’Asie, il est prévu que la croissance s’accélère légèrement, de 5,6 % en 2019 à 5,8 % en 2020, puis à 5,9 % en 2021 (0,2 et 0,3 point de pourcentage de moins pour 2019 et 2020 par rapport aux PEM d’octobre). Cette réévaluation est en grande partie due à une révision à la baisse de la projection pour l’Inde, où la demande intérieure a fléchi plus fortement que prévu, sur fond de tensions dans le secteur financier non bancaire et de ralentissement de la croissance du crédit. La croissance de l’Inde est estimée à 4,8 % en 2019 et devrait monter à 5,8 % en 2020, puis à 6,5 % en 2021 (1,2 et 0,9 point de pourcentage de moins que prévu dans les PEM d’octobre), grâce aux mesures de relance monétaire et budgétaire et aux prix modérés du pétrole. En Chine, la croissance devrait passer, selon les estimations, de 6,1 % en 2019 à 6 % en 2020, puis à 5,8 % en 2021. Les mesures envisagées de démantèlement partiel de droits de douane antérieurs et de pause dans les hausses supplémentaires de droits de douane dans le cadre d’un accord commercial de « phase 1 » avec les États-Unis devraient atténuer la faiblesse cyclique à court terme, ce qui se traduirait par une amélioration de 0,2 point de pourcentage des prévisions de croissance de la Chine pour 2020 par rapport aux PEM d’octobre. Toutefois, les différends non résolus entre les États-Unis et la Chine en ce concerne leurs relations économiques en général, ainsi que le renforcement nécessaire de la réglementation financière nationale devraient continuer de peser sur l’activité. Après avoir ralenti à 4,7 % en 2019, la croissance dans les pays de l’ASEAN-5 devrait rester stable en 2020, puis s’accélérer en 2021. Les perspectives de croissance ont été légèrement revues à la baisse pour l’Indonésie et la Thaïlande, où la faiblesse persistante des exportations pèse également sur la demande intérieure.

- La croissance dans les pays émergents et les pays en développement d’Europe devrait se renforcer pour atteindre environ 2,5 % en 2020-21, contre 1,8 % en 2019 (0,1 point de pourcentage de plus en 2020 par rapport aux PEM d’octobre). Cette amélioration est le résultat d’une croissance qui reste robuste en Europe centrale et orientale, d’une reprise de l’activité en Russie et d’un redressement en cours en Turquie à mesure que les conditions de financement deviennent moins restrictives.

- En Amérique latine, la croissance devrait se redresser, passant d’un taux estimé à 0,1 % en 2019 à 1,6 % en 2020, puis à 2,3 % en 2021 (soit 0,2 et 0,1 point de pourcentage de moins par rapport aux PEM d’octobre). Ces ajustements sont dus à une révision à la baisse des perspectives de croissance du Mexique pour 2020-21, notamment en raison de la faiblesse persistante des investissements, ainsi que d’une forte réévaluation à la baisse des prévisions de croissance pour le Chili, en proie à des troubles sociaux. Ils sont en partie compensés par une révision à la hausse des prévisions pour 2020 au Brésil, grâce à l’amélioration de l’état d’esprit à la suite de l’adoption de la réforme des retraites et à l’atténuation des perturbations de l’offre dans le secteur minier.

- La croissance dans la région Moyen-Orient et Asie centrale devrait s’établir à 2,8 % en 2020 (0,1 point de pourcentage de moins par rapport aux PEM d’octobre) et monter à 3,2 % en 2021. Cet ajustement pour 2020 tient principalement à une révision à la baisse de la projection de l’Arabie saoudite, en raison du ralentissement attendu de la croissance de la production pétrolière à la suite de la décision prise en décembre par l’OPEP+ de reconduire les réductions de l’offre. Les perspectives de plusieurs pays restent moroses en raison d’une montée des tensions géopolitiques (Iran), d’une agitation sociale (notamment en Irak et au Liban) et de troubles civils (Libye, Syrie, Yémen).

- En Afrique subsaharienne, la croissance devrait s’affermir à 3,5 % en 2020-21 (contre 3,3 % en 2019). Cette projection est inférieure de 0,1 point de pourcentage à celle des PEM d’octobre pour 2020 et de 0,2 point de pourcentage pour 2021. Cette réévaluation traduit des révisions à la baisse pour l’Afrique du Sud (où les contraintes structurelles et la détérioration des finances publiques freinent la confiance des chefs d’entreprise et l’investissement privé) et pour l’Éthiopie (où la consolidation du secteur public, nécessaire pour contenir la vulnérabilité liée à la dette, devrait peser sur la croissance).

Facteurs influant sur les perspectives

Le solde des facteurs influant sur les perspectives mondiales reste négatif, mais à un degré moindre que dans les PEM d’octobre. Les premiers signes de stabilisation décrits plus haut pourraient persister et créer une dynamique favorable sur fond de résilience des dépenses de consommation et d’augmentation des dépenses des entreprises. Cette tendance pourrait être appuyée par la disparition de freins spécifiques dans les principaux pays émergents, conjuguée aux effets de l’assouplissement monétaire et à l’amélioration de l’état d’esprit suscitée par la « phase 1 » de l’accord commercial entre les États-Unis et la Chine, ainsi que par le démantèlement partiel de droits de douane précédemment établis et une trêve sur les futurs droits de douane. Une confluence de ces facteurs pourrait donner lieu à une reprise plus forte que celle prévue actuellement.

Néanmoins, les risques de dégradation restent considérables.

- La montée des tensions géopolitiques, notamment entre les États-Unis et l’Iran, pourrait perturber l’offre mondiale de pétrole, nuire à l’état d’esprit et affaiblir les investissements déjà timides des entreprises. En outre, l’intensification des troubles sociaux dans de nombreux pays, qui témoigne dans certains cas de l’érosion de la confiance dans les institutions établies et du manque de représentation dans les structures de gouvernance, pourrait perturber l’activité, compliquer les efforts de réforme, assombrir l’humeur des marchés et conduire ainsi à une croissance plus faible que prévu. Là où ces pressions aggravent un ralentissement profond en cours, par exemple dans les pays émergents qui connaissent des difficultés et affichent de médiocres résultats, la reprise prévue de la croissance mondiale, presque entièrement attribuable à l’amélioration prévue dans ces pays (dans certains cas, à des contractions moins prononcées), ne se concrétiserait pas.

- Le relèvement des barrières tarifaires entre les États-Unis et leurs partenaires commerciaux, notamment la Chine, a nui au climat des affaires et aggravé les ralentissements cycliques et structurels observés dans de nombreux pays au cours de l’année écoulée. Les différends se sont étendus au secteur technologique, mettant en péril les chaînes d’approvisionnement mondiales. Les motifs invoqués pour justifier le protectionnisme comprennent désormais des considérations liées à la sécurité nationale ou à la monnaie. Les perspectives d’une résolution durable des tensions commerciales et technologiques restent incertaines malgré de bonnes nouvelles intermittentes en ce qui concerne les négociations en cours. Une nouvelle détérioration des relations économiques entre les États-Unis et leurs partenaires commerciaux (par exemple, sous la forme de frictions entre les États-Unis et l’Union européenne), ou des liens commerciaux entre d’autres pays, pourrait compromettre l’amorce d’un rebond de la production et du commerce à l’échelle mondiale et conduire à une croissance mondiale inférieure au niveau prévu dans le scénario de référence.

- Si l’un ou l’autre de ces risques venait à se concrétiser, il pourrait faire varier brusquement l’état d’esprit des marchés financiers, provoquer des réaffectations de portefeuilles vers des actifs sûrs et accroître les risques de refinancement pour des emprunteurs (entreprises ou États) vulnérables. Un resserrement généralisé des conditions financières mettrait en évidence les vulnérabilités qui se sont accumulées au fil des années de bas taux d’intérêt et réduirait davantage les dépenses en machines, en matériel et en biens de consommation durables. La faiblesse du secteur manufacturier qui en résulterait pourrait finir par s’étendre aux services et entraîner un ralentissement plus général.

- Les catastrophes liées aux conditions météorologiques, telles que les tempêtes tropicales, les inondations, les vagues de chaleur, les sécheresses et les incendies de forêt, ont coûté cher en vies humaines et en moyens de subsistance dans de nombreuses régions au cours des dernières années. Le changement climatique, à l’origine de la fréquence et de l’intensité accrues de ces catastrophes, met déjà en péril la santé et les résultats économiques, et pas uniquement dans les régions directement touchées. Il pourrait poser des problèmes à d’autres régions qui n’en ressentent peut-être pas encore directement les effets, notamment en accroissant les migrations internationales ou les tensions financières (par exemple, dans le secteur des assurances). Une confirmation de la tendance observée pourrait entraîner des pertes encore plus élevées dans un plus grand nombre de pays.

Priorités

Le risque de persistance d’une croissance mondiale médiocre demeure tangible malgré des signes timides de stabilisation. Des faux-pas au niveau de l’action des pouvoirs publics à ce stade fragiliseraient davantage une économie mondiale déjà faible. En revanche, un renforcement de la coopération multilatérale et l’adoption, au niveau national, de mesures qui soutiennent la croissance en temps voulu pourraient favoriser une reprise durable dans l’intérêt de tous. Dans tous les pays, il est absolument impératif — d’autant plus que l’agitation s’amplifie — de rendre la société plus inclusive, de veiller à ce que les dispositifs de protection sociale protègent réellement les personnes vulnérables et de faire en sorte que les structures de gouvernance renforcent la cohésion sociale.

Coopération multilatérale. Il convient de resserrer la coopération internationale sur de multiples fronts. Les pays devraient remédier rapidement aux causes de frictions liées au système commercial fondé sur des règles, sortir sans tarder de l’impasse concernant l’organe d’appel de l’Organisation mondiale du commerce et régler les différends qui les opposent sans relever les droits de douane et les obstacles non tarifaires. Il est peu probable que les tensions technologiques entre les pays soient résolues à moins que ceux-ci coopèrent pour réduire les cyberattaques internationales et résoudre les questions en suspens liées aux droits de propriété intellectuelle et aux transferts de technologie. Si les conflits commerciaux et technologiques ne sont pas résolus, la confiance s’en trouvera encore ébranlée, l’investissement deviendra plus faible et les pertes d’emplois augmenteront ; à plus long terme, cette situation entravera la croissance de la productivité et ralentira l’amélioration des niveaux de vie. Il est urgent que les pays coopèrent pour réduire les émissions de gaz à effet de serre et limiter la hausse des températures dans le monde en adoptant une stratégie qui garantisse une répartition appropriée des charges aux niveaux national et international. Parmi les autres domaines où une coopération plus étroite contribuerait à améliorer l’inclusion et la résilience, citons la réduction de la fraude fiscale et de la corruption internationales, l’évitement d’un détricotage des réformes de la réglementation financière mondiale et la mise en place d’un dispositif mondial de sécurité financière doté de ressources suffisantes.

Priorités pour les pays avancés. Compte tenu du potentiel de croissance modeste de l’ensemble du groupe, les pays disposant d’une marge de manœuvre budgétaire suffisante devraient accroître les dépenses visant à accélérer la croissance de la productivité, notamment dans les domaines de la recherche, de la formation et des infrastructures physiques. Sauf en cas de demande privée très faible, les pays fortement endettés devraient généralement assainir leurs finances publiques pour se préparer au prochain ralentissement et à des dépenses imminentes au titre des prestations automatiques. Étant donné que les taux directeurs dans de nombreux pays avancés sont proches de la borne inférieure effective et que les taux d’intérêt à long terme sont bas (parfois négatifs), il est difficile de recourir à la politique monétaire pour lutter contre de futurs ralentissements de la croissance. Les pays qui disposent d’une marge de manœuvre budgétaire, et dont la politique sur ce plan n’est pas déjà excessivement expansionniste, peuvent compter davantage sur des mesures de relance budgétaire pour soutenir la demande si le besoin s’en fait sentir. Les dirigeants seront en mesure de faire face à la prochaine récession s’ils préparent à l’avance une intervention éventuelle. Leur stratégie devrait privilégier l’investissement dans l’atténuation des changements climatiques ainsi que dans les domaines qui permettent de renforcer la croissance potentielle et de faire en sorte que les gains soient largement partagés, notamment l’éducation, la santé, la formation professionnelle et les infrastructures. Les pays qui doivent préserver la viabilité de leur dette disposent d’une marge de manœuvre plus réduite. Si l’activité devait nettement fléchir et si les conditions du marché le permettaient, ils pourraient ralentir l’assainissement de leurs finances publiques pour éviter une longue période de croissance inférieure à son potentiel. Dans tous les pays, les mesures visant à remédier aux contraintes structurelles et à accroître le taux d’activité demeurent essentielles pour faire face au vieillissement de la population, améliorer les perspectives à moyen terme et accroître la résilience. Les pays devraient également faire en sorte que leurs dispositifs de protection sociale permettent d’accéder facilement aux débouchés qui se présentent et réduisent l’insécurité économique. Il est primordial de renforcer les politiques macroprudentielles, d’exercer une surveillance plus préventive et, dans certains cas, de poursuivre l’assainissement des bilans des banques, d’autant plus que les vulnérabilités continuent de s’accumuler pendant une période prolongée de faibles taux d’intérêt.

Priorités pour les pays émergents et les pays en développement. Au sein du groupe, les priorités diffèrent en fonction de la situation spécifique de chacun. Les pays émergents qui sont en proie à des difficultés macroéconomiques en raison de déséquilibres intérieurs devront continuer de procéder aux ajustements nécessaires pour rétablir la confiance et créer les conditions d’un retour à une croissance stable et durable. Il reste fondamental pour ces pays de mettre en place des dispositifs de protection sociale adéquats pour les personnes vulnérables tout en tenant compte des contraintes générales auxquelles ils doivent faire face. Les pays fortement endettés devraient généralement chercher à assainir leurs finances publiques, mais à un rythme adapté afin d’éviter un ralentissement brutal de l’activité, en améliorant le ciblage des subventions, en élargissant l’assiette de l’impôt et en assurant un meilleur respect de la législation. Cet assainissement permettrait de dégager un espace budgétaire pour lutter contre les ralentissements et réaliser les investissements permettant de répondre aux besoins de développement, notamment pour les pays en développement à faible revenu dans l’optique de la réalisation des objectifs de développement durable des Nations Unies. Les pays dont la situation est généralement plus sûre, mais où l’activité s’est affaiblie par rapport à son potentiel, peuvent profiter du récent recul de l’inflation pour prendre davantage de mesures de relance monétaire, surtout là où les taux d’intérêt réels restent élevés. Il demeure impératif d’assurer la résilience financière, en maintenant des volants suffisants de fonds propres et de liquidités tout en réduisant au minimum les asymétries de monnaies et d’échéances, compte tenu notamment du faible niveau des taux d’intérêt dans les pays avancés et de la possibilité de rechercher des rendements ailleurs. Dans l’ensemble du groupe, un objectif primordial consiste à rendre la croissance plus inclusive au moyen de dépenses de santé et d’éducation visant à accroître le capital humain, mais aussi à encourager l’entrée sur le marché d’entreprises qui créent des emplois à forte valeur ajoutée et offrent des emplois rémunérateurs à une plus grande part de la population.

Encadré 1. Des conditions financières mondiales toujours accommodantes

Les conditions financières mondiales demeurent accommodantes au regard des chiffres du passé[1]. Elles ont peu évolué dans l’ensemble depuis l’établissement de l’édition d’octobre 2019 du Rapport sur la stabilité financière dans le monde (Global Financing Stability Report), bien que les conditions aient été assouplies dans certains pays (graphique 1).

Au cours des trois derniers mois, les marchés ont de nouveau été influencés par deux facteurs principaux : la politique monétaire et la manière dont les investisseurs perçoivent les tensions commerciales. La politique monétaire est restée favorable. Par exemple, la Réserve fédérale américaine a réduit son taux directeur de 25 points de base ; la Banque centrale européenne a relancé les achats nets d’actifs à un rythme de 20 milliards d’euros par mois ; la Banque populaire de Chine a réduit le taux de son mécanisme de prêt à moyen terme de 5 points de base ; en Turquie, la banque centrale a réduit son taux directeur de 450 points de base ; tandis que les banques centrales de Russie et

du Brésil ont réduit leurs taux d’intérêt de, respectivement, 75 et 100 points de base.

Pour ce qui est des tensions commerciales, le marché a oscillé en fonction des dernières nouvelles, notamment l’annonce récente d’un accord de « phase 1 » entre les États-Unis et la Chine. En termes nets, les marchés boursiers mondiaux ont enregistré une hausse d’environ 8 % au cours des trois derniers mois et les rendements à long terme dans la zone euro, au Japon et aux États-Unis, qui étaient très bas, ont augmenté de 15 à 30 points de base.Au cours des trois derniers mois, les marchés ont de nouveau été influencés par deux facteurs principaux : la politique monétaire et la manière dont les investisseurs perçoivent les tensions commerciales. La politique monétaire est restée favorable. Par exemple, la Réserve fédérale américaine a réduit son taux directeur de 25 points de base ; la Banque centrale européenne a relancé les achats nets d’actifs à un rythme de 20 milliards d’euros par mois ; la Banque populaire de Chine a réduit le taux de son mécanisme de prêt à moyen terme de 5 points de base ; en Turquie, la banque centrale a réduit son taux directeur de 450 points de base ; tandis que les banques centrales de Russie et du Brésil ont réduit leurs taux d’intérêt de, respectivement, 75 et 100 points de base.

Cela n’a pas fait évoluer les conditions financières américaines en termes nets. L’amélioration des évaluations des sociétés, en raison de la hausse des marchés boursiers et du resserrement des écarts de rendement sur les obligations de sociétés, a été largement compensée par la hausse des rendements à long terme. Le niveau des conditions financières demeure toutefois accommodant.

Les conditions financières dans la zone euro ont continué de s’assouplir. Cette évolution résulte de la combinaison d’une hausse des cours des actions et d’un resserrement des écarts de rendement des obligations de sociétés.

Pour ce qui est des pays émergents, les conditions financières sont restées globalement inchangées en Chine, même si les évaluations des entreprises se sont améliorées.

Dans d’autres pays émergents (aux fins du présent encadré : Brésil, Inde, Mexique, Pologne, Russie et Turquie), les conditions globales ont continué de s’assouplir. Cela est dû en grande partie à de nouvelles baisses des taux d’intérêt et des coûts des emprunts extérieurs. Dans ce groupe de pays, les écarts de rendement moyens observés sur les obligations souveraines ont diminué de près de 25 points de base et les écarts de rendement des obligations de sociétés se sont resserrés dans la même proportion.

[1] Le présent encadré a été rédigé par le département des marchés monétaires et de capitaux du FMI.