消費者がもし物価が下がり続けると考えれば、消費を先延ばしし、それはさらに経済活動と雇用を損なう 可能性がある。 (写真: Michaela Rehle/ロイター/ニューズコム)

根強いディスインフレの克服-多くの中央銀行に共通する試練

2016年9月27日

- ここ数年、各国での広範にわたるインフレ率の低下―ただインフレ期待にはまだ大きな影響は出ていない。

- 根強いディスインフレーションを克服する対策として、金融政策の有効性は政策金利がゼロに近づいている国では失われつつある可能性がある。

- 経済活動と雇用に悪影響を持つインフレ期待の下降を避けるには適切なポリシーミックスが必要となる。

IMF の新調査によると、低インフレが根強く続くリスクは金融政策が制約されているとみられる国で増大している。

IMFの2016年10月世界経済見通しに掲載されたこの調査は、グレート・リセッション(大規模景気後退局面)後の低インフレおよびインフレ率の低下は、世界の多くの国、指標や部門に広くまたがる現象であることを突き止めた。

この「ディスインフレ」は、通信や金融などのサービスよりも自動車やテレビなど貿易消費財の価格の方が顕著だ。さらにインフレ率の低下は、需要と成長が弱い場合には主に恒常的な国内の資源余剰によって引き起こされている。調査はまた、大規模輸出業者の資源余剰が世界の貿易財価格を下押しすることによりインフレ率の低下に寄与したかもしれないと述べた。

しかし、これで話は終わりではない。将来の価格経路に対する予想、つまりインフレ期待はこれまでのところ大きく低下していないものの、インフレ率の予期せぬ変化に対するインフレ期待の反応(インフレ期待がどれだけ安定しているかを示す指標)が、金利がゼロまたはそれ近辺に下がっている国では大きくなっていることを突き止めた。

これは、これらの国々で根強いディスインフレを退治する金融政策の能力が失われつつある可能性を示唆している。

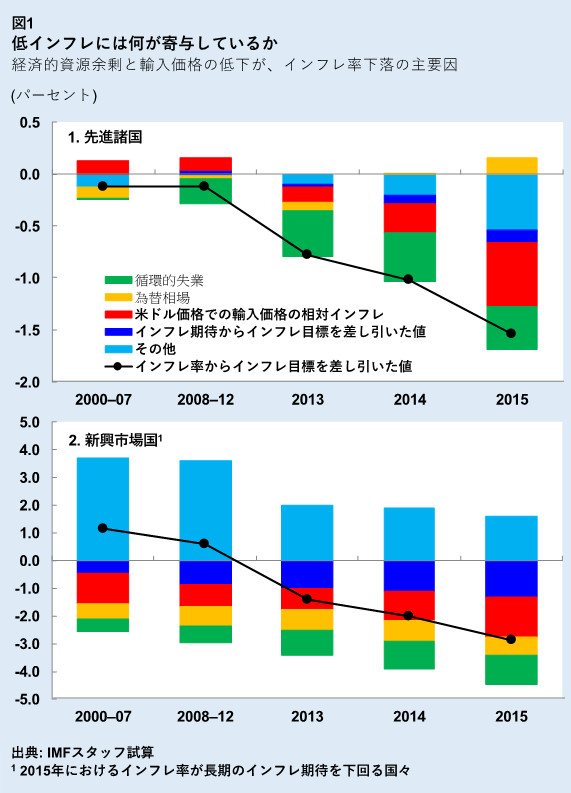

インフレ率の広範な低下

ディスインフレは幅広い国々や諸地域で起こっている。2015年までに120を上回る国々の85%超で、インフレ率が中期のインフレ期待を下回り、その20%は実際にデフレーションに陥っていた。2014年以来の原油価格の急落がその一因ではあるものの、食品とエネルギー価格を除くコアインフレ率も大半の先進国、そして最近では多くの新興市場国でもそれらの国々のインフレ目標を下回っている。インフレ率は全ての部門で低下しているものの、サービス業種に比べて製造業種でより大きく下がっている。

ディスインフレの最近の要因

弱い需要と恒常的な経済的資源余剰が、先進国と幾つかの新興市場国の最近のディスインフレの要因となっている(図1)。しかし抑制された輸入価格もインフレ率の低下の大きな原因となっている。これは原油や他の資源価格の下落を反映しているものの、輸入価格低下のインフレ率への影響は主要経済大国の製造業での資源余剰にも原因があることを調査は示した。

実際、一部の経済大国、とりわけ中国での貿易財製造業種への投資は、世界金融危機後に世界および自国での需要が高まるとの予測の基に強く伸びたが、実際の需要の高まりはその期待ほどではなかった。その結果起こったこれらの国々での余剰生産能力は貿易財の国際価格への低下圧力を及ぼし、それは一般的には世界の他の国々で輸入価格の低下を意味するものだった。

ディスインフレは懸念すべきものか

一般的には短期的なディスインフレは心配するに値しない。例えば、エネルギー価格の低下や生産性上昇といった供給サイドを原因とする一時的なインフレ率の低下は逆に恩恵をもたらし得るものだ。

しかし、ディスインフレが繰り返し起これば企業や家計は将来の物価予想を引き下げて投資や消費を先送りしかねず、その場合デフレ圧力をさらに高じさせる需要の縮小につながる。ゆくゆくは、「根強い」ディスインフレは日本で見られたように弊害の多いデフレサイクル、つまり需要の低下がデフレを悪化させてそれがまた需要を低下させてデフレが悪化することが繰り返される悪循環につながり、債務負担を増大し、経済活動と雇用の創出を阻害することになる。

インフレ期待の役割

それゆえ考慮すべき重要なことは、人々のインフレ期待だ。今日現在の物価の下落は、人々の将来の物価予想を形成する要因となりえる。そしてこの現実が、各国の中央銀行のインフレ目標に中期的インフレ期待を合致させる能力が、代償の大きなディスインフレを回避する手助けとなり得る部分だ。

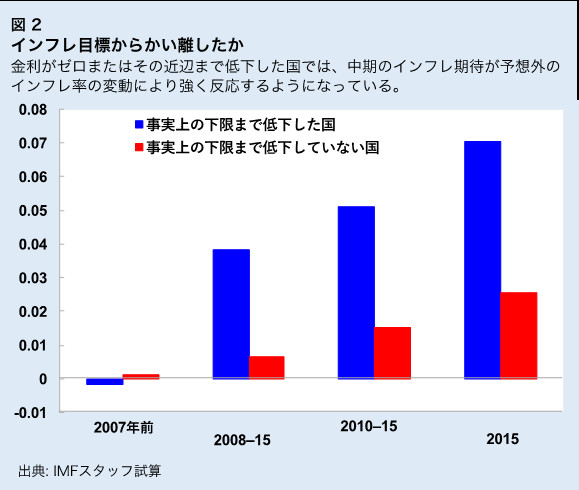

これまでのところ、入手可能なインフレ期待を測る尺度の大半は、それが大きく低下したことは示していない。しかし今回の調査では、金利がゼロまたはその近辺まで下がっている国々では、中央銀行が経済活動やインフレ率を浮揚させる政策余地をあまり持っていないかもしれないと見られていることが明らかになった。インフレ期待が完全に制御されていれば、インフレ率の一時的な変化に左右されることはない。しかし、今回の調査ではインフレ率の想定外の変化に対するインフレ期待の感応度が最近上昇していることが示された(図2)。これはインフレ期待が、各中央銀行のインフレ目標に縛られずにかい離しつつあることを含意している。

このインフレ期待の中央銀行目標からの「かい離」の経済的な影響はまだ比較的小さいが、それは一部の国では金融政策の根強いディスインフレを解消する力がなくなりつつあることを示唆している。

インフレ期待をかい離させない政策

インフレ率が恒常的に中央銀行の目標を下回り、金融政策に対する信頼を損なうリスクを避けるためには、大胆な政策行動が必要で、特に先進国ではそれがいえる。

多くの国で政策の余地が限られる現時点では、需要を浮揚しインフレ期待を安定化させるためには実行可能なすべての政策レベルで、包括的かつ協調した政策行動をとるアプローチが必要となる。一般的に言えば、これは現在の緩和的金融政策の継続を、成長を支援する財政政策、そして賃金の低迷する国では所得政策も併用して補完することを意味し、さらに過剰債務や銀行の不良債権などの金融危機からの負の遺産に対処しながら、需要を支援する構造改革を行うことが含まれる。

現在の広範なディスインフレが、深刻な打撃となるデフレスパイラルの状況にまで進展するリスクはまだ小さい。しかし、デフレ力学がいったん働き出せば、それを逆転させることは難しいことが証明されているだけに、各国とも慢心を持つことは許されないといえよう。