إذا كانت أسعار المساكن ترتفع في طوكيو، فهل ترتفع في لندن أيضا؟

الإجابة هي نعم، بصورة متزايدة.

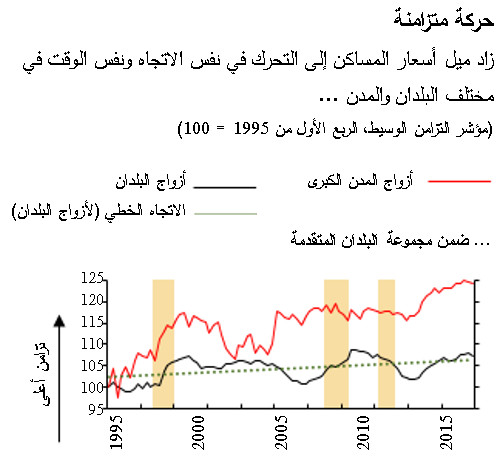

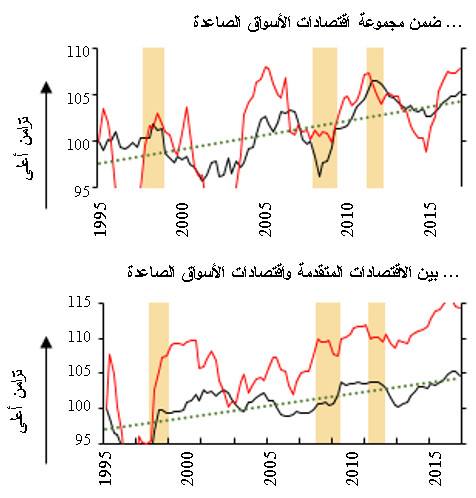

ففي العقود الأخيرة، أبدت أسعار المساكن حول العالم ميلا متزايدا للتحرك في نفس الاتجاه ونفس الوقت. فما تفسير هذه الظاهرة، وما انعكاساتها على الاقتصاد العالمي؟ هذه هي الأسئلة التي ينظر فيها اقتصاديو الصندوق ضمن الفصل الثالث في آخر عدد من تقرير الاستقرار المالي العالمي.

وتوضح دراستنا التي تغطي 44 مدينة و40 بلدا من الاقتصادات المتقدمة والأسواق الصاعدة أن الاندماج المتزايد بين الأسواق المالية يساهم بدور مهم في هذا الخصوص. ونتيجة لذلك، نجد أن أسواق المساكن في أي بلد أصبحت أكثر حساسية للتقلبات في البلدان الأخرى، وهو أمر ينبغي أن ينتبه إليه صناع السياسات، لأن زيادة ميل أسعار المساكن إلى التحرك معاً قد يكون إشارة لزيادة احتمالات التباطؤ الاقتصادي. ومن الأرجح أن تتأثر أسواق الإسكان في كل مكان إذا ما حدثت صدمة اقتصادية في أي جزء من العالم.

ولننظر الآن في السبب وراء زيادة تزامن أسعار المساكن في عالم مندمج ماليا.

- أسعار الفائدة: أبقت البنوك المركزية الكبرى أسعار الفائدة عند مستوى منخفض غير معتاد لفترة طويلة في محاولة لتحفيز النمو. وقد أحدث هذا آثارا متوالية في مختلف أنحاء العالم بسبب تكاليف الاقتراض المنخفضة، بما في ذلك أسعار القروض العقارية الرخيصة، مما ساعد على رفع الأسعار.

- تزايَد نشاط مؤسسات الاستثمار، وشركات الأسهم الخاصة، وصناديق الاستثمار العقاري، في المدن الكبرى مثل أمستردام وسيدني وفانكوفر، في سعيها لتحقيق عائدات أعلى.

- سارع الأفراد الموسرين إلى شراء عقارات في المراكز المالية الكبرى بحثا عن أماكن آمنة لاستثمار أموالهم (وربما للعيش فيها). ومن نتائج ذلك أنه بسبب تفضيل الأثرياء للعقارات الفخمة، فقد أدت استثماراتهم إلى رفع الأسعار في الأحياء الغالية في أماكن مثل نيويورك ولندن في نفس الوقت.

- النمو الاقتصادي: بالإضافة إلى العوامل المالية، تساهم في هذه الظاهرة التحركات المنسقة التي تحدث في الاقتصاد العيني. ففي عام 2017، انتعش النمو في 120 اقتصادا تساهم مجتمعة بثلاثة أرباع إجمالي الناتج المحلي العالمي، وكان ذلك النمو المتزامن الأوسع نطاقا منذ عام 2010. ويعتبر النمو الاقتصادي قاطرة أساسية للطلب على المنازل، ومن ثم فهو محرك أساسي للأسعار.

كل هذا يشير إلى أن أسعار المساكن بدأت تسلك مسارا أشبه بأسعار الأصول المالية، مثل الأسهم والسندات، التي تتأثر بالمستثمرين في أماكن أخرى من العالم. ففي البلدان الأكثر انفتاحا لتدفقات رؤوس الأموال العالمية، غالبا ما تكون أسعار كل من المساكن والأسهم أكثر تزامنا مع الأسواق العالمية.

استجابات السياسة

لكن هناك فرقا مهما. فالمنازل تمثل أكبر أصل لمعظم الأسر (كما أنها أكبر التزام عليها، في شكل قرض عقاري). والبنوك تستثمر بكثافة في القروض العقارية، مما يجعلها معرضة لتقلبات أسعار المنازل. ولذلك ينبغي أن يراقب صناع السياسات عن كثب التحركات المتزامنة لأسعار المساكن، وخاصة عندما يعتبر نشاط سوق الإسكان مفرطا أو تقييماته مبالغا فيها. ولحسن الحظ أن بحثنا يشير أيضا إلى أن إجراءات السياسة لتهدئة أسواق الإسكان ذات النشاط المحموم لا تزال فعالة ويمكن أن تحقق فائدة إضافية تتمثل في ترويض التزامن بين تحركات أسعار المساكن. وتتضمن مثل هذه الإجراءات رفع الضرائب العقارية ورسوم الدمغة والحد من حجم القروض العقارية بالنسبة إلى قيمة العقار.

وبشكل أعم، قد يساعد في هذا الصدد انتهاج سياسات تعزز الصلابة في مواجهة الصدمات المالية العالمية، ومنها أسعار الصرف المرنة التي تمنح صناع السياسات سيطرة أكبر على تكاليف الاقتراض المحلية، والسياسات التي تحمي المستهلكين من المديونية المفرطة أثناء فترات الرواج العقاري.

*****

كلاوديو راداتس كيفر يعمل رئيسا لقسم تحليل الاستقرار المالي العالمي في إدارة الأسواق النقدية والرأسمالية. وسبق له العمل مديرا للسياسة المالية ) (2014-2017) ورئيسا للبحوث الاقتصادية ) (2011-2014) في بنك شيلي المركزي، واقتصاديا أول في مجموعة بحوث اقتصاديات التنمية لدى البنك الدولي ) (2008-2011)، واقتصاديا في نفس المؤسسة. والسيد راداتس له العديد من المؤلفات الأكاديمية المنشورة بشأن القضايا الاقتصادية الكلية/المالية. وهو حاصل على درجتي البكالوريوس والماجستير من جامعة شيلي، والدكتوراه في الاقتصاد من معهد ماساتشوستس للتكنولوجيا (2003) .

جين دوكو تعمل خبيرا أول في شؤون القطاع المالي بقسم تحليل الاستقرار المالي العالمي في إدارة الأسواق النقدية والرأسمالية. وسبق لها العمل نائبا لمساعد وزير الخزانة الامريكي لشؤون الاقتصاد المالي كما عملت في مؤسسة بروكينغز ومجلس الاحتياطي الفيدرالي. وتتركز اهتماماتها البحثية في مجال تمويل الأسر. والسيدة دوكو حاصلة على درجة الدكتوراه من جامعة ميشيغان.