تلقت آسيا بضربة قاسية من جراء الموجة الأولى لفيروس كورونا، حيث تضررت الأسر والشركات في آن واحد من التوقف المفاجئ في النشاط الاقتصادي – أولا في الصين، ثم في أنحاء أخرى من آسيا، والآن في العالم كله. وتحرك صناع السياسات بسرعة من خلال الإنفاق السخي على دعم الاستجابة الطبية والأسر والشركات الهشة. واتخذت البنوك المركزية إجراءات عاجلة للتوسع في توفير السيولة.

وبينما ساعد ذلك على دعم الأسواق المالية ومزاج المستثمرين، فإننا قد نكون على شفا مرحلة جديدة أخطر من "تخفيض مديونية الاقتصاد" حيث تعاني الشركات لسداد القروض ودفع أجور العاملين في مواجهة انهيار مفاجئ في التدفقات النقدية وتشديد قيود الائتمان.

توقف كامل

وفي آسيا وغيرها من المناطق، تتعرض المؤسسات الصغيرة والمتوسطة لخطر أكبر في هذه المرحلة الجديدة من تخفيض المديونية. فهذه المؤسسات تتركز في قطاع الخدمات الذي يعد أكبر المتضررين من تدابير الاحتواء والتباعد الاجتماعي. ومقارنة بالشركات الكبيرة، لا تملك الشركات الصغيرة إلا هوامش أمان نقدية ضعيفة، وهي أكثر استخداما للرفع المالي، وتعتمد في الأساس على القروض قصيرة الأجل والأرباح المحتجزة. وإزاء هذه "الأزمة منقطعة النظير" تواجه مؤسسات الأعمال الصغيرة نقصا حادا في التدفق النقدي مع القليل من خيارات التمويل. وينبغي أن تبادر البنوك بجهد كبير لتوفير رأس المال العامل، لكن البنوك تواجه ضغوطها الخاصة أيضا، حيث تلجأ الشركات الكبيرة لخطوط الائتمان لدى البنوك حتى تدعم احتياطياتها النقدية. وتسعى البنوك إلى خدمة كبار العملاء أولا، وبالتالي فسوف تُترك الشركات الصغيرة وراء الركب لتتولى أمر نفسها.

والمنهج المتبع في آسيا حتى الآن – وهو تشجيع عمليات تجديد القروض من خلال التساهل التنظيمي والضمانات، وتوفير القروض بأسعار منخفضة للبنوك – سيكون عاملا مساعدا في هذا السياق ولكنه قد لا يكفي لإنقاذ الشركات الصغيرة والمتوسطة، نظرا لقدرة البنوك المحدودة وإعراضها عن تحمل هذه المخاطرة. ولا تعالج أي من هاتين الخطوتين الاحتياجات الهائلة لرأس مال عامل جديد يضمن بقاء العاملين في وظائفهم مع نضوب التدفقات النقدية. وتشير بعض المسوح الخاصة إلى أن مؤسسات الأعمال الصغيرة، باعتبارها أكبر جهات التوظيف في الاقتصاد، قد تكون تدفقاتها النقدية الباقية كافية لأقل من 3 شهور، مما يستحضر شبح موجة من التوقف عن السداد وطفرة في البطالة.

ولمنع حدوث ذلك، تحتاج الشركات الأصغر إلى شريان حياة مؤقت – "قرض مؤقت لدعم رأس المال العامل" على مستوى الاقتصاد – يتجاوز ما تقدمه السياسات الحالية بكثير. ومثل هذا الدعم المالي ضروري للحفاظ على الوظائف والدخول والحيلولة دون تحول الهبوط الاقتصادي إلى كساد طويل الأمد يُلْحِق أضرارا دائمة بالاقتصاد. والقطاع العام وحده هو الذي يمتلك الأدوات اللازمة لتقديم شريان الحياة هذا في مواجهة هذه الصدمة غير المسبوقة.

سد الثغرة

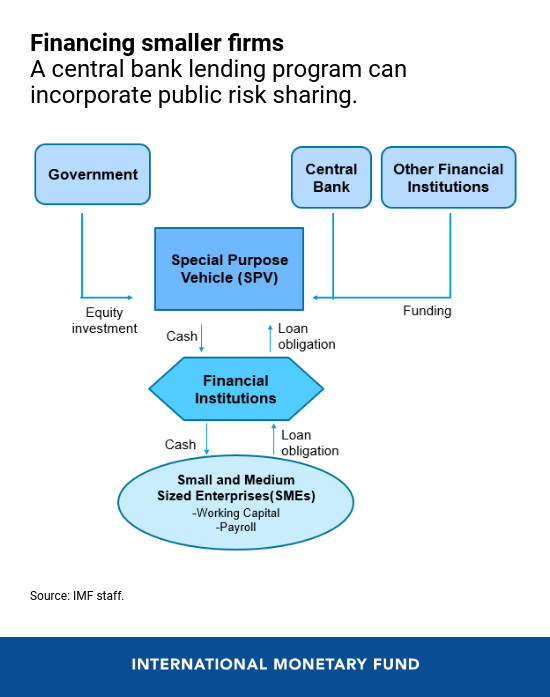

السؤال إذن هو ما هي أفضل السبل لتحقيق هذا الهدف مع الحفاظ على الحوافز الملائمة. إحدى الأفكار في هذا الصدد هي أن تخلق الحكومة كيانا ذا غرض خاص – أي كيان عام مؤقت له مهمة خاصة، وهي تيسير منح القروض الجديدة لدعم رأس المال العامل في الشركات الصغيرة والمتوسطة.

ولمساعدة الأشد احتياجا بموجب هذه الفكرة، لا يتأهل للحصول على هذه القروض إلا الشركات التي تثبت سلامة أدائها كمتلقية للقروض في العام الماضي ثم مرورها الآن بهبوط كبير في الإيرادات بسبب الفيروس. وتتقدم هذه الشركات بطلباتها للبنوك حتى تحصل على قرض جديد لمدة 3 سنوات يغطي احتياجات رأس المال العامل والمدفوعات (الفوائد والأصل) التي يحل أجل استحقاقها على مدار الاثني عشر شهرا القادمة. وفي المقابل، تلتزم الشركات بالحفاظ على العاملين مع تجنب توزيعات الأرباح أو إعادة شراء الأسهم.

وعلى الجانب الحكومي، يقدم البنك المركزي التمويل للكيان ذي الغرض الخاص من أجل شراء "قروض رأس المال العامل" الجديدة من البنوك، ومن ثم إفساح المجال أمام البنوك لكي تقدم مزيدا من القروض الآن. وتُضْمَن قروض البنك المركزي بأصول الكيان ذي الغرض الخاص ويحصل على بعض الحماية من الخسارة من خلال استثمار الحكومة في أسهم رأس المال الأولية.

وتحتفظ البنوك بالنسبة المتبقية من القرض حتى تظل لها مصلحة في هذه العملية. ولإدارة الخسائر، يسعى الكيان ذو الغرض الخاص إلى تعظيم القيمة المستردة عند التصفية وجعل البنوك تُحَصِّل القروض التي لم تسدد من خلال غلق الرهن والإفلاس. وبينما يمكن أن تنطبق هذه الفكرة بسهولة على الاقتصادات التي تتمحور حول البنوك، فمن الممكن مد تطبيقها لتشمل أسواق رأس المال الأكثر تطورا في آسيا، كاليابان وكوريا، من خلال توريق هذه القروض وبيع الشرائح للمؤسسات الاستثمارية من أجل اقتسام المخاطر على نطاق أوسع مع القطاع الخاص.

مهما كان المطلوب

والبديل هو أن تستخدم الحكومات ميزانياتها العامة، ولكن الفرق بين الأزمة الحالية والأزمات السابقة هو ضخامة حجم التمويل المطلوب لتجديد قروض رأس المال العامل لفترة ممتدة. وكثير من الأسواق الصاعدة الآسيوية لا تملك إلا حيزا محدودا في ماليتها العامة لسد هذه الفجوة باستخدام ضمانات الائتمان أو الإقراض ولكنها تحت ضغط شديد للقيام بأي إجراء مطلوب مهما كان لمنع التوسع في تسريح العمالة والتخلف عن السداد. وينظر البعض في قيام البنوك التجارية أو حتى البنك المركزي بتقديم تمويل مباشر للإنفاق الإضافي من المالية العامة (أي تسييل الدين بشكل مباشر).

وبالنسبة لهذه الاقتصادات، يمكن تحقيق هذا الهدف من خلال آلية لاقتسام المخاطر على غرار الآلية الموصوفة آنفا والتي تستخدم مرونة التمويل من البنك المركزي، مع الحفاظ على استقلالية البنك المركزي التي حصل عليها بجهد كبير وعلى سلامة الجهاز المصرفي. ومن خلال تقديم بعض الحماية من الخسائر، يمكن لسياسة المالية العامة أن تصبح مكملا للسياسة النقدية وأن تعزز المنافع الاقتصادية المحتملة من خلال زيادة الإقراض. وقد استحدثت الحكومات والبنوك المركزية في الاقتصادات المتقدمة كيانات مماثلة ذات غرض خاص، كوزارة الخزانة الأمريكية وبنك الاحتياطي الفيدرالي من خلال برنامج إقراض "مين ستريت"* (Main Street Lending Program)، مع بعض المشاركة في المخاطر العامة لدعم الشركات التي تمر بعسر مالي.

ونظرا للإجراءات الاستثنائية المطلوبة في هذه الأزمة، يمكن للأسواق الصاعدة في آسيا أن تحذو هذا الحذو للقيام بكل المطلوب لإنقاذ اقتصاداتها، مهما كان.

كينيث كانغ يشغل منصب نائب مدير في إدارة آسيا والمحيط الهادئ بصندوق النقد الدولي، ويشمل نطاق عمله بلدان شمال شرق آسيا، بما فيها الصين وهونغ كونغ وكوريا ومنغوليا. وقد تركز عمله قبل ذلك على مجموعة من البلدان منها إيطاليا واليابان وهولندا ومنطقة اليورو كما شغل منصب ممثل الصندوق المقيم في كوريا خلال الفترة من 2003 إلى 2006. والسيد كانغ حاصل على درجة الدكتوراه من جامعة هارفارد ودرجة البكالوريوس من جامعة ييل.

تشانغ يونغ ري هو مدير إدارة آسيا والمحيط الهادئ في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، شغل منصب كبير الاقتصاديين في بنك التنمية الآسيوي، والمتحدث الرئيسي باسم البنك فيما يخص الاتجاهات العامة الاقتصادية والتنموية، والمشرف على إدارة الاقتصاد والأبحاث. كذلك شغل الدكتور ري منصب الأمين العام للجنة الرئاسية المعنية بقمة مجموعة العشرين في جمهورية كوريا. وقبل تعيينه في لجنة الخدمات المالية، كان أستاذاً للاقتصاد في جامعة سول الوطنية وأستاذاً مساعداً في جامعة روتشيستر. وبالإضافة إلى ذلك، عمل بصورة متكررة ونشطة كمستشار في شؤون السياسات لدى حكومة كوريا، بما فيها مكتب الرئيس، ووزارة المالية والاقتصاد، وبنك كوريا المركزي، ومركز الإيداع الكوري للأوراق المالية، ومعهد التنمية الكوري. وتتمثل أهم اهتماماته البحثية في الاقتصاد الكلي والاقتصاد المالي والاقتصاد الكوري. وللدكتور ري مؤلفات عديدة في هذه المجالات منشورة في صحف متعددة. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة هارفارد، ودرجة البكالوريوس في الاقتصاد من جامعة سول الوطنية.