سرعة توصيل الدعم المالي لأيدي من فقدوا وظائفهم في سياق الأزمة الاقتصادية الناجمة عن تفشي فيروس كوفيد-19 تشكل تحديا عمليا مُربِكا للاقتصادات المتقدمة والنامية على السواء. وتزداد هذه المهمة تعقيدا مع الإغلاق الاقتصادي العام، وإجراءات التباعد البدني، وقصور نظم الحماية الاجتماعية، وخاصة في البلدان منخفضة الدخل، وضخامة القطاع غير الرسمي. وفي هذا السياق، تعمل حكومات عديدة على الاستفادة من تكنولوجيا الأجهزة المحمولة لمساعدة مواطنيها.

فعلى سبيل المثال، تمكنت توغو، وهي بلد صغير في الغرب الإفريقي يبلغ عدد سكانه 8 ملايين نسمة، من توزيع الدعم المالي الطارئ بسرعة على نصف مليون نسمة في أقل من أسبوعين باستخدام الهواتف المحمولة. وساعدت التكنولوجيا على تقديم إعانات للنساء على وجه التحديد، كما دعمت الشفافية في تعميم البرنامج. وفي المغرب أيضا، يحصل العاملون في القطاع غير الرسمي على المساعدات الحكومية بسرعة وكفاءة من خلال الهواتف المحمولة.

المساعدات الاجتماعية والتحويلات النقدية

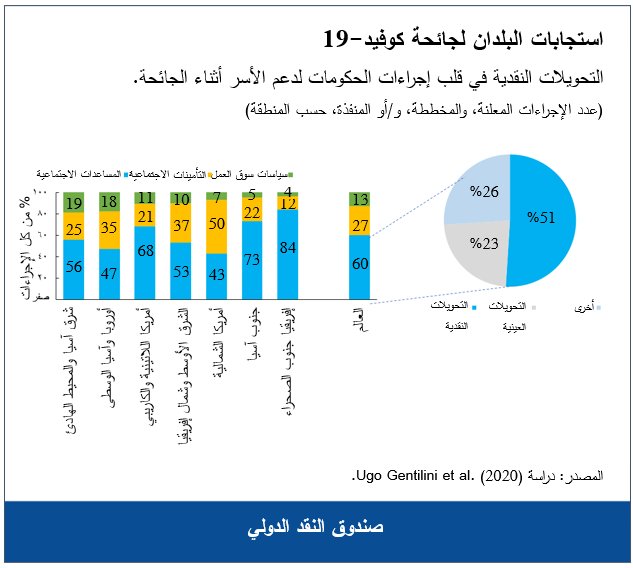

يعمل العديد من البلدان الصاعدة وذات الدخل المنخفض على زيادة الدعم المباشر للأسر والأفراد، نظرا لعدم قدرتها على حماية الوظائف بشكل مباشر. فالبيانات الناقصة عن حالة العمالة والخطوط الباهتة التي تفصل بين الشركات والأفراد في القطاع غير الرسمي تقفان عقبة أمام فعالية سياسات سوق العمل. وبالتالي، تُعَوِّل الحكومات على التحويلات النقدية حين تحاول تعزيز نظم الحماية الاجتماعية، مع السعي لتوسيع تغطية هذه النظم.

وفي إفريقيا جنوب الصحراء، تشكل التحويلات أكثر من 80% من الإجراءات المعلنة منذ بداية الجائحة، بينما تمثل سياسات سوق العمل 4% فقط. وعلى مستوى العالم، تمثل التحويلات النقدية 30% من كل المبادرات التي اتخذتها البلدان المختلفة.

وفي العادة، تعتمد البلدان في توصيل دعم الدخل الموجَّه إلى معظم الأسر الأكثر هشاشة على نظام وطني قوي لتعريف الهوية مربوط بالمعلومات الاقتصادية/الاجتماعية ذات الصلة، ويتطلب مجموعة متنوعة من المناهج في توزيع الأموال على الفئات الأشد احتياجا. وقد تنشأ تحديات صعبة إذا افتقرت الاستجابة الفورية إلى أي من هذه المكونات. فعلى سبيل المثال، إذا لم يكن باستطاعة الحكومة أن تستهدف المستفيدين بسبب نقص المعلومات الاقتصادية/الاجتماعية، قد تضطر إلى الاختيار بين زيادة الإنفاق لتعميم شبكة أمان تغطي نطاقا أوسع أو إبقاء الميزانية قيد السيطرة واستبعاد الأسر التي تحتاج إلى الدعم.

الآليات الفعالة للتحويلات النقدية

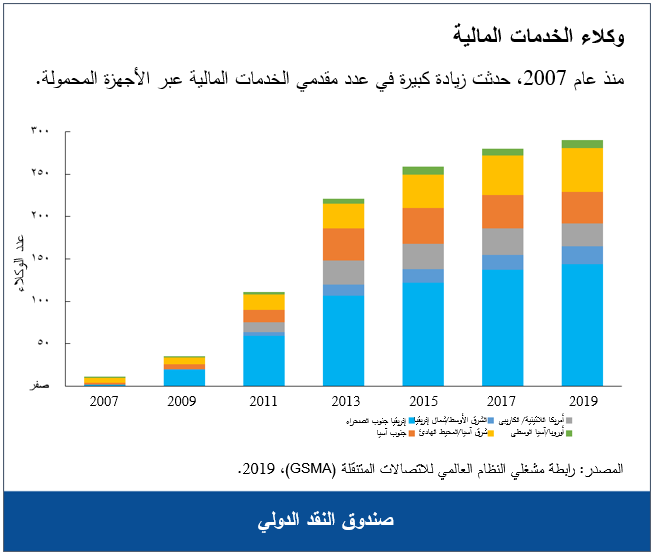

النقود الإلكترونية المحمولة وسيلة فعالة وخيار موات لمراعاة التباعد البدني في توصيل التحويلات النقدية على نطاق واسع، بالنظر إلى الارتفاع الكبير الذي تتسم به ملكية واستخدام الهواتف المحمولة في الاقتصادات الصاعدة والنامية. وعلى مستوى العالم، هناك 228 وكيلا للخدمات المالية عبر الأجهزة المحمولة (تجار التجزئة الصغار الذين يتيحون للعملاء إيداع الأموال في حسابات على الأجهزة المحمولة أو سحبها منها، وشراء بطاقات شحن للهواتف المحمولة، إلخ) لكل 100 ألف بالغ، في مقابل 11 بنكا و33 ماكينة صراف آلي. وبالتالي، يمكن أن تساعد هذه النقود المحمولة سكان المناطق الريفية والنائية على الاستفادة من برامج التحويلات الحكومية دون السفر لمسافات طويلة أو الوقوف في صفوف الانتظار، أو حتى امتلاك حساب مصرفي – وهي ميزة كبيرة في عالم لا يزال فيه 1,7 مليار نسمة لا يملكون حسابات لدى مؤسسات مالية رسمية.

وقد قادت الجائحة كثيرا من البلدان إلى تعزيز منظومة الأموال المحمولة ومعالجة قيود محددة تعاني منها. وتمكنت الحكومات ذات العمليات الأكثر تطورا من مواجهة الأمر بسرعة أكبر. ففي إكوادور تضاعَف عدد وكلاء الأموال المرخصين في غضون أسبوعين. وفي ماليزيا، تم التوسع في إتاحة شبكة الإنترنت على الأجهزة المحمولة مجانا. وتشاركت نيجيريا مع مشغلي شبكات الأجهزة المحمولة لتحديد العمالة غير الرسمية المعرضة للتأثر في المناطق الحضرية من خلال رصد أنماط شراء بطاقات الشحن. وفي المملكة العربية السعودية، تم تخفيض رسوم استخدام الأجهزة المحمولة لتشجيع أداء المدفوعات عبر هذه الأجهزة. ومنذ بضع سنوات، شجعت بيرو إنشاء منصة تسمح بإجراء التحويلات عبر ثلاثة مشغلين رئيسيين للأجهزة المحمولة و32 بنكا.

وتقترن النقود المحمولة بمخاطر ومواطن قصور. فالناس في المناطق الريفية والنائية قد يفتقرون إلى تغطية الشبكات المحمولة، أو الوصول الميسور لوكلاء الخدمات المالية، أو مجرد الكهرباء. ومن الممكن أيضا أن يكون استخدام الأموال المحمولة بدلا من النقود أمرا مكلفا، كما أنه من المعروف أن الأمية الرقمية والمالية تعوق استخدام الخدمات المحمولة الرقمية.

وفي كثير من البلدان، أجبرت الجائحة صناع السياسات على التحرك سريعا لسد الثغرات التنظيمية المتعلقة بالأموال المحمولة الصادرة عن شركات الاتصالات والتكنولوجيا المالية، التي لا يتمتع عملاؤها في الغالب بنفس الحماية التنظيمية المتاحة لعملاء البنوك. ومن المهم ضمان ألا تطغى مخاطر التعجيل بنشر استخدام الأجهزة المحمولة في إجراء المعاملات المالية، بما في ذلك المخاطر السيبرانية والاحتيال الرقمي، على المنافع التي تتحقق منها.

إطار للنقود الإلكترونية المحمولة

خارج أفق الأزمة، سعت بلدان كثيرة لتعزيز منصات الدفع بالأجهزة المحمولة بغية الحد من الفساد، وتحسين الكفاءة وشفافية الميزانية، وتوسيع نطاق الشمول المالي، وخاصة للقطاع غير الرسمي والنساء.

ومع التوسع السريع في استخدام التحويلات النقدية عبر الأجهزة المحمولة للمساعدة على تخفيف أثر الجائحة، ينبغي أن تتخذ الحكومات منهجا واسع النطاق يتجاوز التكنولوجيا وأن تنظر في المنظومة الكاملة التي يمكن أن تحقق برنامجا قويا وراسخا للخدمات المحمولة.

وينبغي أن ينظر صناع السياسات والقائمون على هذه الصناعة في إطار شامل يدمج كل "أحجار البناء" التي تتألف منها منصة مستدامة للأموال المحمولة، بما في ذلك الأطراف المعنية والتصميم والعناصر المرتبطة بالسياسة التي يمكن أن تساعد على ترجيح كفة المنافع على المخاطر.

ومع تحرك البلدان من حالة الأزمة إلى المعتاد الجديد، يعتبر الوقت مناسبا أيضا للنظر بعين الاعتبار إلى ما واجهته من معوقات في توسيع نطاق الدعم للأفراد المتضررة من التبعات الاقتصادية للإغلاق العام. وفي الوقت نفسه، يمكنها البناء على الحلول التي أثبتت أعلى درجات الفعالية في تعويض خسائر الدخل، مع التركيز على الحلول المستدامة بدلا من الحلول البديلة المؤقتة التي يستعان بها في ذروة الأوضاع الطارئة. وينبغي أن يكون ذلك جزءا من استراتيجيات حكومية أوسع نطاقا لاستخدام التكنولوجيا في تقوية نظم الحماية الاجتماعية على المدى المتوسط.

*****

سونيا دافيدوفيتش تعمل اقتصادية في مكاتب المدير العام وخبيرة رقمية في إدارة تكنولوجيا المعلومات. وقد سبق لها العمل في إدارتي الإحصاءات والمالية بالصندوق، مع تولي عدة تكليفات قُطْرية في إدارة آسيا والمحيط الهادئ والإدارة الأوروبية. وفي دورها كخبير رقمي، تبحث كيف يمكن أن تساعد التكنولوجيات الناشئة البلدان الأعضاء في الصندوق على تحقيق أهدافها الاستراتيجية الاقتصادية والتنموية. وهي عضو أيضا في فريق الصندوق المشترك بين الإدارات الذي يركز على الأمور المتعلقة بتنفيذ العملات الرقمية في البنوك المركزية. وكأحد أعضاء المجلس الاستشاري المؤسسين لمختبر الابتكار في الصندوق، ساعدت على تقديم الإرشاد لأنشطة تطوير المختبر وعملياته وحوكمته. وتحمل سونيا درجة الماجستير في العلوم من جامعة جورج تاون وفي الآداب من جامعة بون.

دلفين برادي التحقت بالصندوق عام 2016، وهي تشغل منصب اقتصادي أول في إدارة شؤون المالية العامة، حيث تُعنى بقضايا سياسات الإنفاق مع التركيز على الإنفاق الاجتماعي، ودعم الطاقة، والاقتصاد الرقمي. وقبل الالتحاق بالصندوق، عملت في وزارة الخزانة الفرنسية (2010-2012)؛ ثم مستشارة للشؤون الاجتماعية في وزارة العمل الفرنسية، ومستشارة للرئيس الفرنسي (2012-2016). وهي متخرجة من كلية Ecole Normale Superieure في كاشان (فرنسا) وحاصلة على درجة الدكتوراه من كلية تولوز للاقتصاد (فرنسا).

هيرفيه تورب هو مستشار رقمي أول في صندوق النقد الدولي. وكرئيس لوحدة الاستشارات الرقمية، يساعد الصندوق على فهم التكنولوجيات التحويلية المهمة للبلدان الأعضاء، مثل التكنولوجيا المالية، والذكاء الاصطناعي، وتكنولوجيا البلوك تشين، والبيانات الكبيرة، والحوسبة السحابية، وما يرتبط بها من مخاطر سيبرانية. ومن منطلق شغفه بمنهج الواقعية التقنية، يسعى لتقديم خبرة حيادية لمختلف البلدان الأعضاء حول اتجاهات التكنولوجيا، والفرص والمخاطر المصاحبة، وخاصة للبلدان الصاعدة وذات الدخل المنخفض. وقد أنشأ السيد تورب وحدة الاستشارات الرقمية التي تقدم الخبرة المتخصصة من خلال المساعدة الفنية بشأن التكنولوجيات المساندة للقضايا الرقمية المهمة للبلدان الأعضاء، من العملات الرقمية للبنوك المركزية إلى مكافحة غسل الأموال، ومن الخدمات الحكومية الرقمية إلى الخدمات المصرفية المفتوحة.

ونظرا لخلفية السيد تورب باعتباره كبير مصممي البنية التقنية للمؤسسة سابقا، فهو يتمتع بخبرة كبيرة في استراتيجية تكنولوجيا المعلومات والابتكار التكنولوجي، وفي مجال الاستراتيجيات الرقمية الوطنية.