بينما يلتقي وزراء المالية ومحافظو البنوك المركزية لمجموعة العشرين في اجتماع افتراضي هذا الأسبوع، يواصل العالم مسيرة الصعود من أغوار أسوأ ركود في وقت السلم منذ فترة "الكساد الكبير".

وقد توقع الصندوق مؤخرا أن يبلغ نمو إجمالي الناتج المحلي العالمي 5,5% هذا العام و 4,2% في عام 2022. ولكن مسار الصعود سيكون طويلا ومحفوفا بعدم اليقين. فمعظم بلدان العالم تعاني من البطء في نشر اللقاحات بينما تنتشر سلالات متحورة جديدة من الفيروس – وآفاق التعافي تتباعد على نحو خطر فيما بين البلدان والمناطق.

إن الاقتصاد العالمي في مفترق طرق بالفعل. والسؤال هو: هل سيتخذ صناع السياسات إجراءات لمنع هذا "التباعد الكبير"؟

وكما تشير مذكرتنا المقدمة إلى اجتماع مجموعة العشرين، هناك احتمال كبير بأن تتعافى الاقتصادات المتقدمة وبضع أسواق صاعدة بسرعة أكبر بينما تتأخر معظم البلدان النامية عن هذا الركب لسنوات قادمة. ولن يؤدي هذا إلى تفاقم المأساة الإنسانية التي جلبتها الجائحة فحسب، بل إنه يتسبب أيضا في تكثيف المعاناة الاقتصادية التي تمر بها الفئات الأكثر هشاشة.

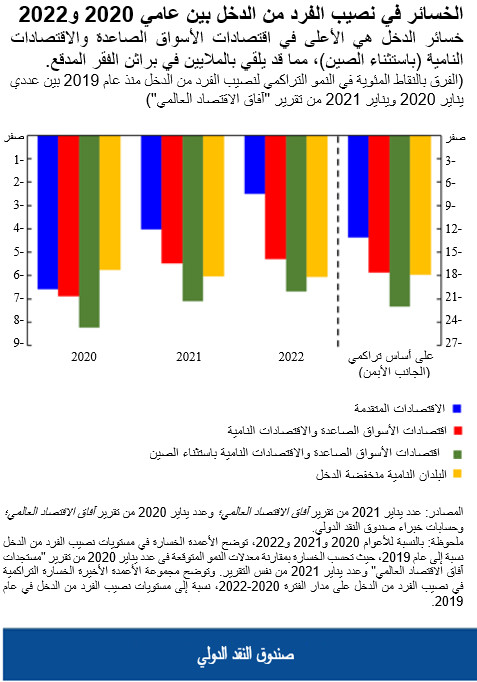

وتشير تقديراتنا إلى أنه مع نهاية عام 2022 سينخفض النصيب التراكمي للفرد من الدخل عن توقعات ما قبل الأزمة بنسبة 13% في الاقتصادات المتقدمة – مقارنة بنسبة 18% في البلدان منخفضة الدخل و 22% في البلدان الصاعدة والنامية باستثناء الصين. وهذه الضربة التي يُتوقع أن يتلقاها نصيب الفرد من الدخل ستضيف الملايين إلى عدد من يعانون من الفقر المدقع في العالم النامي.

وبعبارة أخرى، لم يعد من الممكن اعتبار التقارب بين البلدان أمرا مسلما به. فقبل الأزمة، تنبأنا بأن فجوات الدخل بين الاقتصادات المتقدمة و110 من البلدان الصاعدة والنامية سوف تضيق في الفترة 2020-2022. ولكننا نقدِّر الآن أن 52 بلدا فقط هي التي ستتمكن من تضييق الفجوة، بينما يتأخر 58 بلدا آخر عن اللحاق بها.

ويرجع هذا جزئيا إلى تفاوت إمكانيات الحصول على اللقاحات. فحتى في أفضل السيناريوهات، من المتوقع ألا تصل معظم الاقتصادات النامية إلى مرحلة الانتشار في تغطية اللقاحات إلا مع نهاية عام 2022 أو بعده. وبعضها معرض بشكل خاص لمخاطر القطاعات الأشد تضررا من الأزمة مثل السياحة وتصدير النفط، ومعظمها مقيد بمحدودية موارد الميزانية.

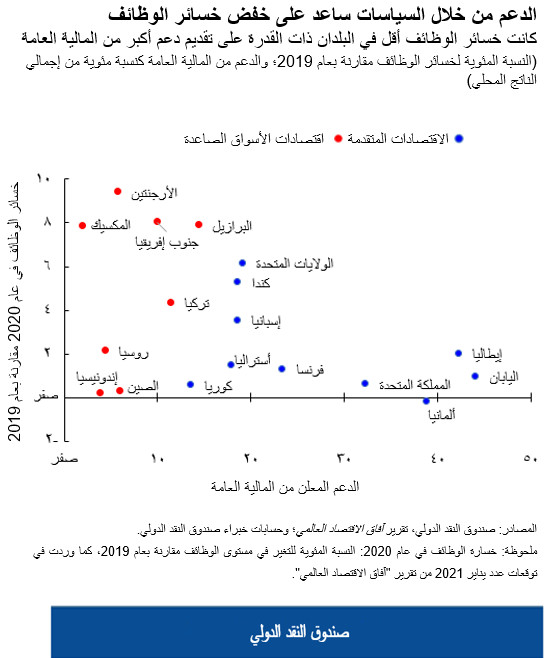

وفي العام الماضي، طبقت الاقتصادات المتقدمة، في المتوسط، إجراءات مالية تعادل حوالي 24% من إجمالي الناتج المحلي، مقارنة بنسبة 6% فقط في الأسواق الصاعدة وأقل من 2% في البلدان منخفضة الدخل. وتوضح المقارنات بين البلدان أيضا أن زيادة حجم الدعم المقدم لمواجهة الأزمة غالبا ما تقترن بخسائر أقل في الوظائف.

ولا يقتصر الأمر على التباعد فيما بين البلدان. فنحن نشهد تسارعا في تباعد الأوضاع داخل البلدان أيضا، حيث كان الشباب ومحدودو المهارات والنساء والعمالة غير النظامية أكثر تأثرا بخسائر الوظائف. ولا يزال ملايين الأطفال يواجهون اضطرابات في التعليم. وسيكون خطأً لا يغتفر أن يُترك هؤلاء الأطفال ليصبحوا جيلا ضائعا. جز

ومن شأن هذا أيضا أن يعمِّق الندوب الاقتصادية طويلة الأجل الناجمة عن الأزمة، مما يمكن أن يزيد من صعوبة الحد من عدم المساواة وتعزيز النمو والوظائف. ولنفكر في تحديات الفترة القادمة: فبالنسبة لاقتصادات مجموعة العشرين وحدها (باستثناء الهند والمملكة العربية السعودية نظرا لنقص البيانات)، من المتوقع أن تبلغ خسائر الوظائف الكلية أكثر من 25 مليون وظيفة هذا العام وقرابة 20 مليونا في عام 2022، مقارنة بتوقعات ما قبل الأزمة.

وبالتالي، مرة أخرى، نجد أنفسنا في مفترق الطريق – فإذا أردنا تحويل مسار هذا التباعد الخطر بين البلدان وداخلها، يجب أن نتخذ إجراءات قوية وفورية على صعيد السياسات. وأرى هنا ثلاث أولويات:

أولا، تكثيف الجهود لإنهاء الأزمة الصحية:

نعلم أن الجائحة لن تنتهي في أي مكان إلى أن تنتهي في كل مكان. ورغم انخفاض الإصابات الجديدة مؤخرا على مستوى العالم، فإننا نشعر بالقلق من احتمال الحاجة لجولات متعددة من التلقيح بغية الحفاظ على المناعة من السلالات المتحورة الجديدة.

ولهذا نحتاج إلى تعاون دولي أقوى بكثير من أجل تسريع نشر اللقاحات في البلدان الفقيرة. ومن الضروري توفير تمويل إضافي لتأمين الجرعات المطلوبة وسداد تكلفة الترتيبات اللوجستية. وبالتالي، فمن الضروري أيضا إعادة توزيع اللقاحات الزائدة في الوقت المناسب من بلدان الفائض إلى بلدان العجز، وتحقيق زيادة كبيرة في طاقة إنتاج اللقاحات في عام 2022 وما بعده. وأحد الخيارات التي قد تكون جديرة بالنظر تأمين منتجي اللقاحات من مخاطر الإنتاج الزائد عن الحاجة.

ونحتاج أيضا إلى ضمان إتاحة المزيد من الأدوية واختبارات الكشف عن الفيروس، بما في ذلك تحديد السلاسل الجينية للفيروس، مع تجنب فرض قيود على صادرات الإمدادات الطبية. وهناك حجج اقتصادية دامغة تؤكد أهمية العمل المنسق. ومن الممكن أن يؤدي تعجيل التقدم في إنهاء الأزمة الصحية إلى رفع الدخل العالمي بمقدار 9 تريليونات دولار أمريكي على أساس تراكمي في الفترة 2020-2025. ومن شأن هذا أن يعود بالنفع على كل البلدان، بما في ذلك حوالي 4 تريليونات دولار تحصل عليها الاقتصادات المتقدمة – وهو ما يتجاوز بكثير أي مقياس للتكاليف ذات الصلة باللقاحات.

ثانيا، تكثيف الجهود لمكافحة الأزمة الاقتصادية:

اتخذ العالم إجراءات متزامنة وغير مسبوقة بقيادة بلدان مجموعة العشرين، بما في ذلك إجراءات مالية بقيمة 14 تريليون دولار تقريبا. وينبغي للحكومات أن تبني على هذه الجهود بالاستمرار في تقديم الدعم من المالية العامة – مع معايرته وتوجيهه بما يتلاءم مع مرحلة الجائحة، وحالة الاقتصاد، ومجال الحركة المتاح من خلال السياسات.

والأمر الأساسي في هذا السياق هو الحفاظ على الأرزاق، مع السعي لضمان عدم تدهور الأوضاع في الشركات التي كانت تتمتع بمقومات البقاء قبل الأزمة. ولا يتطلب هذا إجراءات مالية فحسب، بل يتطلب أيضا الحفاظ على أوضاع مالية مواتية من خلال سياسات نقدية ومالية تيسيرية، مما يدعم تدفق الائتمان إلى الأسر والشركات.

كذلك أدى التيسير النقدي الكبير من جانب البنوك المركزية الكبرى إلى تمكين عدة اقتصادات نامية من استعادة فرص النفاذ إلى أسواق رأس المال العالمية والاقتراض بأسعار منخفضة قياسية لدعم الإنفاق، رغم حالات الركود التاريخية التي تمر بها. ونظرا لجسامة الأزمة، فلا بديل لاستمرار الدعم الذي تقدمه السياسة النقدية. غير أن هناك بواعث قلق مشروعة بشأن العواقب غير المقصودة، بما في ذلك الإفراط في المخاطرة وطفرات السوق اللاعقلانية.

وإحدى المخاطر في المرحلة القادمة – وخاصة في ظل تباين مستويات التعافي – هي احتمال تقلب السوق استجابةً لتغير الأوضاع المالية. وسيكون على البنوك المركزية الكبرى الإفصاح بعناية عن خطط سياساتها النقدية للحيلولة دون التقلب الزائد في الأسواق المالية، سواء في الداخل أو في بقية العالم.

ثالثا، تعزيز الدعم للبلدان المعرضة للخطر:

نظرا للموارد المحدودة وحيز الحركة الضيق من خلال السياسات، قد يواجه العديد من بلدان الأسواق الصاعدة والبلدان منخفضة الدخل في وقت قريب عملية اختيار قاسية بين الحفاظ على الاستقرار الاقتصادي الكلي ومعالجة الأزمة الصحية وتلبية الاحتياجات الأساسية لمواطنيها.

وزيادة تعرض هذه البلدان للمخاطر لا تؤثر على آفاق التعافي من الأزمة بالنسبة لها فقط، بل تؤثر أيضا على سرعة التعافي العالمي والنطاق الذي يغطيه؛ ويمكن أن يكون عاملا مزعزعا للاستقرار في عدد من المناطق الهشة أصلاً. وستحتاج البلدان المعرضة للخطر إلى الحصول على دعم كبير في إطار جهد شامل.

وتبدأ الخطوة الأولى في الداخل، حيث تقوم الحكومات بتعبئة مزيد من الإيرادات المحلية، ورفع كفاءة الإنفاق العام، وتحسين بيئة الأعمال. وفي الوقت نفسه، تمثل الجهود الدولية عاملا حيويا لتوفير المزيد من التمويل الميسر والاستفادة من التمويل الخاص، بما في ذلك استخدام أدوات أقوى تقوم على اقتسام المخاطر.

وثمة خيار آخر قيد النظر، وهو إجراء جولة جديدة لتخصيص حقوق السحب الخاصة بغية المساعدة في تلبية الاحتياج العالمي طويل الأجل للاحتياطيات. ومن شأن هذا أن يدعم البلدان المعنية بقدر كبير من السيولة المباشرة، دون إضافة المزيد من أعباء الديون. ويمكن أيضا أن يعزز قدرة المانحين الثنائيين على تقديم موارد جديدة تُستخدم في دعم البلدان بشروط ميسرة، بما في ذلك دعم الإنفاق الصحي. وقد ساهمت جولة تخصيص حقوق السحب الخاصة مساهمة إيجابية في معالجة الأزمة المالية العالمية في عام 2009 – ويمكن أن تساهم بصورة إيجابية أيضا في الأزمة الحالية.

كذلك فإن اتباع منهج شامل يقتضي معالجة أزمة الدين. وقد أدت مبادرة تعليق مدفوعات خدمة الدين (DSSI) التي أطلقتها مجموعة العشرين إلى تحرير موارد حيوية على وجه السرعة. ويمكن أن يذهب "الإطار المشترك" الجديد إلى أبعد من ذلك، من خلال تسهيل عمليات معالجة الديون في الوقت المناسب وبصورة منظمة للبلدان المؤهلة للاستفادة من المبادرة، مع مشاركة كبيرة من الدائنين، بما في ذلك القطاع الخاص. وينبغي أن تنطوي معالجة الديون في هذا الإطار على تعديل شروط خدمة الدين لمساعدة البلدان التي تواجه احتياجات تمويلية كبيرة، وعلى تخفيف أعمق لأعباء الديون التي بلغت مستويات يتعذر الاستمرار في تحملها. ومع وصول الطلبات الأولى من البلدان المدينة، ينبغي المسارعة بتفعيل الإطار المشترك من جانب كل الدائنين – الرسميين منهم والمنتمين إلى القطاع الخاص.

ومن جانبه، كثف الصندوق جهوده على نحو غير مسبوق من خلال تقديم تمويل جديد بقيمة تجاوزت 105 مليارات دولار أمريكي لعدد 85 بلدا، كما خفف أعباء خدمة الديون عن أفقر بلدانه الأعضاء. ونحن نهدف إلى بذل مزيد من الجهود لدعم بلداننا الأعضاء الـ 190 في عام 2021 وما بعده.

ويشمل العمل المستهدف في هذا السياق دعم الجهود المبذولة من أجل تحديث نظام الضرائب الدولية للشركات. فنحن بحاجة إلى نظام يناسب بالفعل الاقتصاد الرقمي ويتوافق مع احتياجات البلدان النامية. وهنا ستكون الجهود متعددة الأطراف ضرورية للمساهمة في ضمان سداد الشركات ذات الربحية العالية للضرائب المستحقة عليها في الأسواق التي تمارس العمل فيها، مما يترتب عليه زيادة الموارد العامة.

ويمكن أن تساعد إجراءات السياسة هذه في معالجة ظاهرة "التباعد الكبير". فنظرا لما تمتلكه الاقتصادات المتقدمة من موارد، فسوف تواصل الاستثمار في رأس المال البشري والبنية التحتية الرقمية والتحول إلى الاقتصاد المناخي الجديد. ومن المهم للغاية أن تحظى البلدان الفقيرة بالدعم الذي تحتاج إليه حتى تقوم باستثمارات مماثلة، وخاصة في إجراءات التكيف مع تغير المناخ الغنية بفرص العمل والتي ستكون ضرورية مع ارتفاع درجات حرارة الكرة الأرضية.

أما الخيار البديل – وهو ترك البلدان الفقيرة وراء الركب – فلن يتمخض عنه سوى تعميق عدم المساواة الصارخ. بل إن الأسوأ من ذلك هو أنه سيشكل تهديدا كبيرا على الاستقرار الاقتصادي والاجتماعي العالمي، وسيصبح بمثابة فرصة ضائعة تاريخية.

ويمكننا استلهام نموذج التعاون الدولي المبهر الذي مَنَحَنا لقاحات فعالة في وقت قياسي. إن تلك الروح تكتسب الآن أهمية أكبر من أي وقت مضى لكي نتمكن من عبور هذه الأزمة وتأمين تعافٍ قوي واحتوائي.