أدى التعافي الاقتصادي إلى إذكاء الزيادة المتسارعة في التضخم هذا العام بالنسبة للاقتصادات المتقدمة واقتصادات الأسواق الصاعدة، مدفوعا بالطلب الذي يزداد قوة، ونقص المعروض، وأسعار السلع الأولية المتصاعدة بسرعة.

ونتنبأ* في أحدث إصدارات تقرير "آفاق الاقتصاد العالمي" أن يستمر ارتفاع التضخم على الأرجح في الشهور القادمة قبل أن يعود إلى مستويات ما قبل الجائحة بحلول منتصف 2022، وإن ظلت مخاطر تسارع التضخم قائمة.

والخبر السار لصناع السياسات هو أن توقعات التضخم على المدى الطويل تتسم بدرجة جيدة من الثبات، ولكن خبراء الاقتصاد لا يزالون مختلفين حول مدى استمرارية الضغوط الرافعة للأسعار في نهاية المطاف.

وقد قال البعض إن إجراءات التنشيط الحكومية قد تدفع معدلات البطالة إلى الانخفاض بما يكفي لإعطاء دفعة للأجور وإدخال الاقتصاد في حالة من النشاط المحموم، وربما انفلات التوقعات عن ركيزتها المستهدفة وما يسببه ذلك من دوامة تضخمية محقِّقة لذاتها. وفي الوقت ذاته، يقدِّر آخرون أن الضغوط ستخبو في نهاية المطاف مع تراجع طفرة الإنفاق الاستثنائية.

ديناميكية التضخم وتعافي الطلب

ونبحث ما إذا كان التضخم الكلي في مؤشر أسعار المستهلكين قد تحرك بالتوازي مع البطالة. وبالرغم من كثرة التحديات التي تفرضها فترة الجائحة على إجراءات تقدير هذه العلاقة، فلا يوجد ما يشير إلى أن الاضطراب غير المسبوق قد أحدث فيها أي تغير يُذْكَر.

ومن المرجح أن تواجه الاقتصادات المتقدمة ضغوطا تضخمية معتدلة على المدى المتوسط، ثم يخفت تأثيرها بمرور الوقت. بل إن تقديرات العلاقة بين تراخي النشاط*، وحجم الموارد غير المستخدمة في أي بلد، والتضخم في حالة الأسواق الصاعدة تبدو أكثر حساسية تجاه إدخال فترة الجائحة في عينة التقدير.

تثبيت التوقعات حول الركيزة المستهدفة

ظل التضخم أثناء الجائحة على درجة جيدة من الثبات حول الركيزة المستهدفة، طبقا لمقاييس التوقعات طويلة الأجل المعروفة باسم نقاط التعادل المستمدة من السندات الحكومية في 14 بلدا. ولا تزال هذه المقاييس التي تتم متابعتها عن كثب مستقرة حتى الآن أثناء كل من الأزمة والتعافي، وإن كان عدم اليقين لا يزال يكتنف الآفاق المتوقعة.

وأحد الأسئلة الأساسية هنا هو: ما مزيج الأوضاع الذي يمكن أن يسبب ارتفاعا حادا مستمرا في التضخم، بما في ذلك إمكانية أن تنفلت التوقعات عن ركيزتها المستهدفة وتساعد على خلق دوامة سعرية تصاعدية محققة لذاتها.

وقد ارتبطت مثل هذه النوبات التضخمية في الماضي بانخفاضات حادة في أسعار الصرف في الأسواق الصاعدة، وكثيرا ما تلتها طفرات في عجوزات المالية العامة والحساب الجاري. ومن الممكن أيضا أن تساهم التزامات الإنفاق الحكومية والصدمات الخارجية على المدى الأطول في إفلات التوقعات من النطاق المستهدف، وخاصة في الاقتصادات التي لا يُعتقَد أن بنوكها المركزية قادرة على احتواء التضخم أو راغبة في احتوائه.

وبالإضافة إلى ذلك، فحتى عندما تكون التوقعات على درجة جيدة من الثبات، فإن تجاوز هدف التضخم الذي حدده صناع السياسات لفترة مطولة من شأنه إطلاق توقعات التضخم بعيدا عن المستهدف.

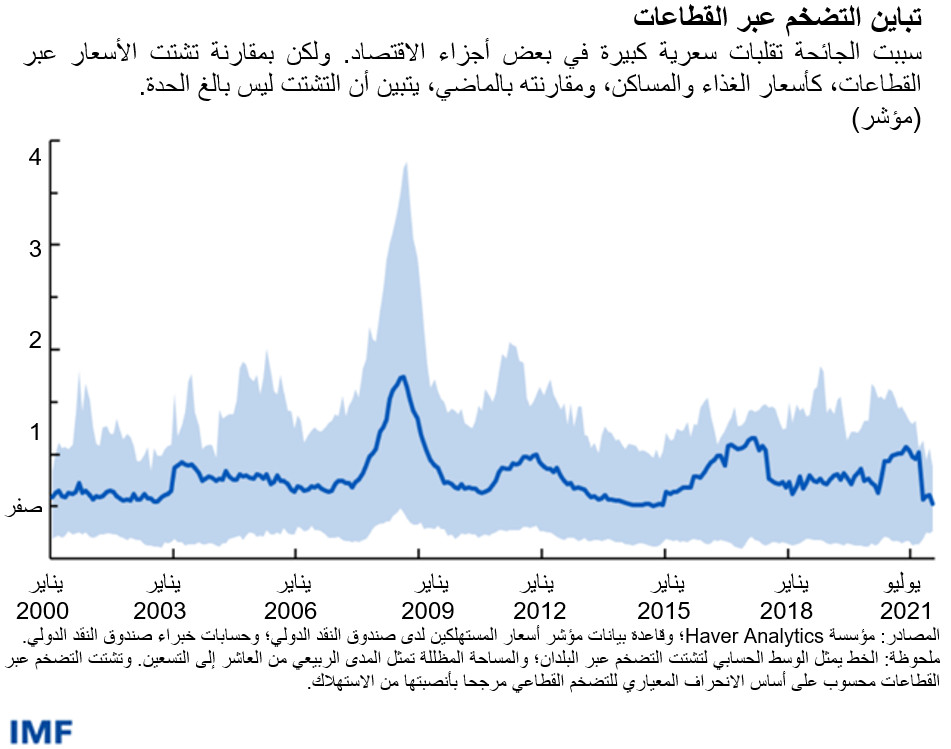

الصدمات القطاعية

أحدثت الجائحة تحركات سعرية كبيرة في بعض القطاعات، ومن أبرزها الغذاء والنقل والملابس والاتصالات. ومن المثير للدهشة أن تشتت الأسعار أو مدى تباينها عبر القطاعات لا يزال محدودا نسبيا حتى الآن بمعايير التاريخ الحديث، وخاصة إذا ما قورنت بالأزمة المالية العالمية. والسبب في ذلك هو التقلبات الأصغر والأقصر نسبيا في أسعار الوقود والغذاء والمساكن بعد الجائحة، وهي التي تمثل، في المتوسط، أكبر ثلاثة مكونات في سلال الاستهلاك.

وتشير تنبؤاتنا إلى أن التضخم السنوي في الاقتصادات المتقدمة سيصل إلى الذروة عند متوسط 3,6% في الشهور الأخيرة من هذا العام قبل أن يرتد إلى معدل 2% في النصف الأول من عام 2022، بما يتوافق مع أهداف البنك المركزي. وستشهد الأسواق الصاعدة ارتفاعات أسرع حتى تصل إلى متوسط 6,8% ثم يتراجع هذا المتوسط إلى 4%.

غير أن التوقعات تأتي مصحوبة بقدر كبير من عدم اليقين، وقد يظل التضخم مرتفعا لفترة أطول. والعوامل المساهمة في ذلك قد تشمل الارتفاع الكبير في تكاليف المساكن ونقص الإمدادات لفترة مطولة في الاقتصادات المتقدمة والنامية، أو ضغوط أسعار الغذاء وانخفاض أسعار العملات في الأسواق الصاعدة.

وقد قفزت أسعار الغذاء حول العالم بما يقارب 40%* أثناء الجائحة، وهو تحد قاس للبلدان منخفضة الدخل حيث تمثل هذه المشتريات نسبة كبيرة من إنفاقها الاستهلاكي.

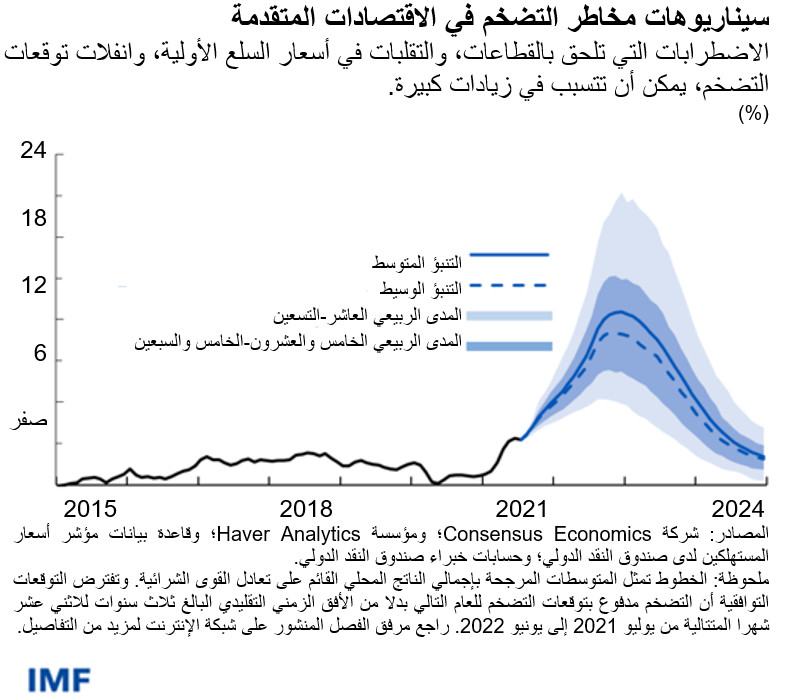

وتوضح نماذج المحاكاة التي تقدم عدة سيناريوهات للمخاطر المتطرفة أن الأسعار يمكن أن تسجل ارتفاعا أسرع بكثير مع استمرار فترات التعطل في سلاسل الإمداد، والتقلبات الكبيرة في أسعار السلع الأولية، وانفلات التوقعات عن ركيزتها المستهدفة.

الانعكاسات على صعيد السياسات

وحين تبتعد التوقعات عن الركيزة المستهدفة، يمكن أن ينفلت التضخم بسرعة ويصبح كبحه باهظ التكلفة. وفي نهاية المطاف، يصعب وضع تعريف دقيق لمصداقية سياسة البنك المركزي والتوقعات السعرية، ويتعذر الحكم على مدى ثبات التوقعات ضمن الحدود المستهدفة بالاعتماد على العلاقات المستمدة من البيانات التاريخية وحدها.

وبالتالي، يتعين على صناع السياسات السير على خيط رفيع بين مواصلة دعم التعافي والاستعداد للتحرك السريع. بل الأهم من ذلك أن عليهم إرساء أطر نقدية سليمة، بما في ذلك تعيين محدِّدات يستدلون بها في معرفة الوقت المناسب لتخفيف دعمهم للاقتصاد بغية كبح التضخم غير المرغوب.

ويمكن أن تتضمن هذه المحدِّدات الدافعة للتحرك بوادر انفلات توقعات التضخم عن الركيزة المستهدفة، بما في ذلك المسوح الاستطلاعية، أو أرصدة المالية العامة والحساب الجاري المتجاوزة لحدود الاستدامة، أو التقلبات الحادة في أسعار العملات.

وتوضح دراسات الحالة أنه في حين أن التحرك القوي على صعيد السياسات غالبا ما كان كفيلا بترويض التضخم وتوقعاته، فإن الإفصاح السليم الذي يتسم بالمصداقية من جانب البنوك المركزية ساهمت بدور بالغ الأهمية أيضا في بقاء الآراء عند مستويات مستقرة. ويجب على السلطات أن تظل متنبهة للمحدِّدات التي تشير إلى عاصفة مكتملة من المخاطر السعرية التي يمكن أن يكون كل منها حميدا بمفرده ولكنها مجتمعة قد تفضي إلى ارتفاعات أسرع بكثير من المتوقع في تنبؤات الصندوق.

وأخيرا، فمن السمات الأساسية للآفاق المتوقعة أنها تختلف بدرجة كبيرة عبر الاقتصادات. فمن المتوقع أن تساعد زيادة سرعة التضخم في الولايات المتحدة، على سبيل المثال، على دفع تسارع معدله في الاقتصادات المتقدمة، وإن كان من المقدر أن تظل الضغوط ضعيفة نسبيا في منطقة اليورو واليابان.

* بالانجليزية

*****

فرانشيسكا كاسيللي تعمل اقتصادية في قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث بصندوق النقد الدولي، وكانت تعمل سابقاً في الإدارة الأوروبية. وتركز أبحاث السيدة كاسيللي على الاقتصاد القياسي التطبيقي، والاقتصاد الدولي، والتجارة. وهي حاصلة على درجة الدكتوراه في الاقتصاد الدولي من معهد الدراسات العليا في جنيف.

براتشي ميشرا تعمل مستشارة في إدارة البحوث بصندوق النقد الدولي. وقبل انضمامها إلى الصندوق، كانت تعمل عضوا منتدبا لشؤون الأبحاث الاقتصادية الكلية العالمية وكبيرة الاقتصاديين في مؤسسة غولدمان ساكس. وفي فترة سابقة، عملت السيدة ميشرا في عدة إدارات بصندوق النقد الدولي في واشنطن، بما في ذلك مكتب النائب الأول للمدير العام. وأثناء الفترة 2014-2017، شغلت منصب مستشارة متخصصة ورئيسة وحدة الأبحاث الاستراتيجية في بنك الاحتياطي الهندي. وعملت قبل ذلك اقتصادية أولى في مكتب كبير المستشارين الاقتصاديين في وزارة لمالية الهندية، وفي المجلس الاستشاري الاقتصادي لرئيس الوزراء.