توفير آليات تنظيمية ورقابية مالية أقوى، ووضع معايير عالمية، يمكن أن يساعدا على معالجة كثير من المخاوف المحيطة بالأصول المُشَفَّرة

انقلب حال عالم العملات المُشَفَّرة، الذي يشهد تقلبا بالفعل، رأسا على عقب مجددا مع انهيار أحد أكبر منصاته، وهو ما ألقى الضوء على المخاطر من الأصول المُشَفَّرة التي تفتقر إلى سبل الحماية الأساسية.

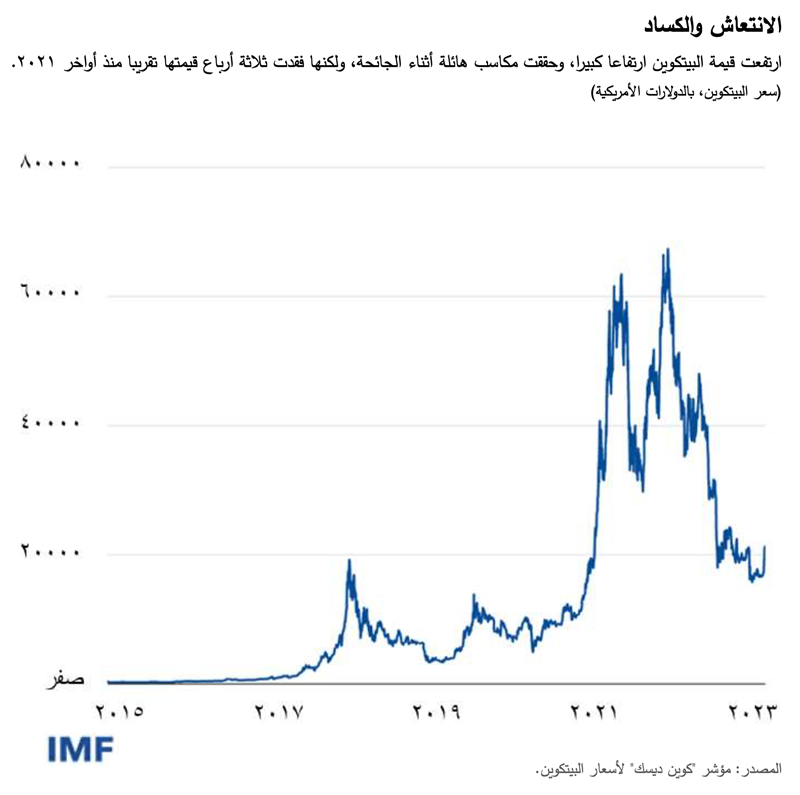

وأكدت هذه الخسائر أن العملات المُشَفَّرة تشهد بالفعل فترة خطرة، فقد خسرت تريليونات الدولارات بالقيمة السوقية. وقد أوضح تحليل جديد أجراه بنك التسويات الدولية في نوفمبر أن قيمة البيتكوين، وهي أكبر هذه العملات، انخفضت بنحو الثلثين من مستوى الذروة الذي بلغته في أواخر 2021، كما أن حوالي ثلاثة أرباع المستثمرين قد خسروا أموالا استثمروها فيها.

وفي أوقات العُسر، كانت هناك حالات من إخفاق السوق شهدتها العملات الرقمية المستقرة، وصناديق التحوط التي تركز على الاستثمار في العملات المُشَفَّرة، والبورصات المركزية لتداول العملات المُشَفَّرة، مما أفضى بدوره إلى إثارة مخاوف جادة بشأن نزاهة السوق وحماية المستخدم. ومع تنامي الروابط وزيادة عمقها مع النظام المالي الأساسي، قد تنشأ كذلك مخاوف تتعلق بالمخاطر النظامية والاستقرار المالي في المستقبل القريب.

ويمكن معالجة كثير من هذه المخاوف من خلات تقوية آليات التنظيم والرقابة في القطاع المالي، ووضع معايير عالمية تستطيع السلطات التنظيمية الوطنية أن تطبقها بشكل متسق.

وجاء صدور تقريرين مؤخرا عن صندوق النقد الدولي حول تنظيم المنظومة البيئية للأصول المُشَفَّرة في الوقت المناسب تماما ولا سيما وسط أجواء الفوضى والاضطرابات الحادة التي تشهدها أجزاء كبيرة من أسواق العملات المُشَفَّرة وتكرار دورات انتعاش وكساد المنظومة البيئية المحيطة بهذه الأصول الرقمية.

ويعالج هذان التقريران القضايا المُشار إليها أعلاه على مستويين. أولا، نحن نتخذ منهجا واسعا، وننظر إلى أبرز الكيانات التي تؤدي الوظائف الرئيسية داخل القطاع، ومن ثم، فإن استنتاجاتنا وتوصياتنا تنطبق على المنظومة البيئية للأصول المُشَفَّرة برمتها.

وثانيا، نركز في نطاق أضيق على العملات الرقمية المستقرة وترتيباتها، وهي الأصول المُشَفَّرة التي تهدف إلى الحفاظ على قيمة مستقرة مقارنة بأصل محدد أو مجمع أصول.

تحديات جديدة

لا تشكل الأصول المُشَفَّرة، بما فيها العملات الرقمية المستقرة، أي مخاطر على النظام المالي العالمي بعد، ولكن هناك بعض اقتصادات الأسواق الصاعدة والاقتصادات النامية التي تواجه آثارا ملموسة بالفعل. فتوجد في بعض هذه البلدان حيازات كبيرة من الأصول المُشَفَّرة في قطاع التجزئة، فضلا على استبدال العملة من خلال الأصول المُشَفَّرة، وفي مقدمتها العملات الرقمية المستقرة المقومة بالدولار. ويشهد بعضها تحولا إلى العملات المُشَفَّرة – عند إحلال هذه الأصول محل العملة والأصول المحلية، والالتفاف على قيود الصرف وضوابط رأس المال.

ومن المحتمل أن يتسبب هذا الإحلال في خروج التدفقات الرأسمالية، وفقدان السيادة النقدية، وأن يفرض مخاطر على الاستقرار المالي، مما يخلق تحديات جديدة أمام صناع السياسات. ويتعين على السلطات أن تعالج الأسباب الجذرية وراء التحول إلى العملات المُشَفَّرة، من خلال رفع مستوى الثقة في سياساتها الاقتصادية المحلية وعملاتها وأجهزتها المصرفية.

وتتعرض الاقتصادات المتقدمة كذلك لمخاطر على استقرارها المالي من العملات المُشَفَّرة، نظرا لما أقدمت عليه المؤسسات الاستثمارية من زيادة حيازتها من العملات الرقمية المستقرة، حيث جذبتها معدلات العائد الأعلى في ظل بيئة كانت تتسم بانخفاض أسعار الفائدة. ومن ثم، فنحن نرى أنه من المهم أن تسرع السلطات التنظيمية بإدارة المخاطر الناجمة عن العملات المُشَفَّرة، دون خنق الابتكار.

وتحديدا، فنحن نقدم خمس توصيات رئيسية في اثنتين من مذكرات التكنولوجيا المالية، تنظيم المنظومة البيئية للأصول المشفرة: حالة الأصول المشَفَّرة غير المدعومة وتنظيم المنظومة البيئية للأصول المشَفَّرة: حالة العملة الرقمية المستقرة وترتيباتها، ونُشِر كلاهما في شهر سبتمبر.

- ينبغي إصدار تراخيص لمقدمي خدمات الأصول المُشَفَّرة وتسجيلهم واعتمادهم. ويتضمن ذلك تلك التي تقدم خدمات التخزين والتحويل والمبادلة والتسوية والحفظ، في ظل قواعد كتلك التي تحكم مقدمي الخدمات في القطاع المالي التقليدي. ومن الضروري بصفة خاصة فصل أصول العملاء عن الأصول الخاصة بالشركة وعزل مواردهم عن الوظائف الأخرى، كما ينبغي تحديد معايير الترخيص والتفويض بدقة، وتكليف السلطات المسؤولة بوضوح.

- ينبغي أن تخضع الجهات التي تتولى تنفيذ وظائف متعددة لمزيد من الشروط الاحترازية. وإذا كان القيام بوظائف متعددة يمكن أن يولد تضاربا في المصالح، ينبغي أن تنظر السلطات فيما إذا كان ينبغي حظر ذلك على هذه الجهات. وإذا كان من المسموح للشركات أن تؤدي وظائف متعددة، وكانت تقوم بذلك فعليا، ينبغي أن تخضع لشروط صارمة بشأن الشفافية والإفصاح حتى تتمكن السلطات من تحديد أبرز تبعياتها.

- ينبغي أن يخضع مُصْدِرو العملات الرقمية المستقرة لشروط احترازية صارمة. فقد بدأت بعض هذه الأدوات تلقى قبولا فيما هو أبعد من حدود مستخدمي العملات الرقمية، وتُستخدم حاليا باعتبارها مخازن للقيمة. وإذا لم تخضع العملات الرقمية المستقرة لتنظيم سليم، فمن شأنها أن تضعف الاستقرار النقدي والمالي. وقد تنشأ الحاجة إلى تنظيم قوي على غرار القواعد المنظمة للبنوك، وذلك حسب نموذج ترتيبات العملة الرقمية المستقرة وحجمها.

- ينبغي وضع شروط واضحة تحكم المؤسسات المالية الخاضعة للتنظيم فيما يتعلق بتعرضها لمخاطر الأصول المُشَفَّرة ومعاملاتها فيها. وإذا كانت هذه المؤسسات تقدم خدمات الحفظ، ينبغي توضيح الشروط لمعالجة المخاطر التي تنشأ عن أداء هذه الوظائف. وفي هذا الصدد، فنحن نرحب كل الترحيب بالمعيار الذي وضعته مؤخرا لجنة بازل للرقابة المصرفية بشأن المعاملة الاحترازية لتعرض البنوك لمخاطر الأصول المُشَفَّرة.

- في نهاية الأمر، نحن نحتاج إلى آليات لتنظيم العملات المُشَفَّرة والرقابة عليها بشكل قوي وشامل ومتسق على مستوى العالم. فطبيعة العملات المُشَفَّرة العابرة للقطاعات والعابرة للحدود تحد من فعالية المناهج الوطنية غير المنسقة فيما بينها. ولكي يُكتب النجاح للمنهج العالمي، يجب أن يكون قادرا كذلك على التكيف مع المشهد المتغير وآفاق المخاطر.

وسيكون من الصعب على السلطات في أنحاء العالم احتواء المخاطر أمام المستخدمين نظرا لسرعة تطور الأصول المُشَفَّرة، بينما هناك بعض البلدان التي تتخذ خطوات أشد من ذلك. فعلى سبيل المثال، في إفريقيا جنوب الصحراء، وهي أصغر وإن كانت أسرع المناطق التي تحقق نموا في تداول العملات المُشَفَّرة، قام نحو خُمس بلدانها بوضع إجراءات حظر تساعد بطريقة أو بأخرى على الحد من المخاطر.

وبينما إجراءات الحظر واسعة النطاق قد تكون غير متناسبة، نحن نعتقد أن وضع قيود موجهة بدقة يحقق نتائج أفضل على صعيد السياسات شريطة توافر ما يكفي من القدرات التنظيمية اللازمة. فعلى سبيل المثال، يمكننا أن نفرض قيودا على استخدام بعض المشتقات المُشَفَّرة، مثلما فعلت اليابان والمملكة المتحدة. ويمكننا كذلك فرض قيود على حملات الترويج للعملات المُشَفَّرة، مثلما فعلت إسبانيا وسنغافورة.

ومع هذا، بينما وضع معايير عالمية سيستغرق وقتا، فقد أبلى مجلس الاستقرار المالي بلاء حسنا حين قدم توصياته بشأن الأصول المُشَفَّرة والعملات الرقمية المستقرة. وتخلُصُ مذكرتانا عن التكنولوجيا المالية إلى كثير من النتائج ذاتها، وذلك برهان على تعاوننا الوثيق ومشاهداتنا المشتركة في السوق. وسوف يواصل صندوق النقد الدولي من جانبه العمل مع الأجهزة العالمية والبلدان الأعضاء لمساعدة كبار صناع السياسات في العمل بشأن هذه المسألة لتقديم أفضل خدمة للمستخدمين من الأفراد وكذلك النظام المالي العالمي.

— تعكس هذه التدوينة المساهمات البحثية من كل من بارما بينز، وفابيانا ميلو، وعارف إسماعيل

*****

بو لي (راجع سيرته الذاتية عبر الرابط)

نوبوياسو سوغيموتو هو نائب رئيس قسم الرقابة والتنظيمات المالية في إدارة الأسواق النقدية والرأسمالية بصندوق النقد الدولي، وكان قد التحق بالعمل في الصندوق في أكتوبر 2012 حيث قدم من وكالة الخدمات المالية اليابانية JFSA))، وتشمل مجالات خبراته الأعمال المصرفية والتأمين والأوراق المالية. وفي صندوق النقد الدولي، شارك في عدد من برامج تقييم القطاع المالي، بما فيها التمارين التجريبية لتنظيم التكنولوجيا المالية والرقابة عليها في سويسرا. وساهم السيد سوغيموتو كذلك في عدد من المطبوعات عن التكنولوجيا المالية، منها جدول أعمال بالي للتكنولوجيا المالية، وهو أحد مؤلفي المذكرتين اللتين صدرتا مؤخرا عن التكنولوجيا المالية (تنظيم المنظومة البيئية للأصول المُشَفَّرة، وشركات التكنولوجيا الكبرى في الخدمات المالية). وقد شارك السيد سوغيموتو كذلك بفعالية في مسارات العمل ذات العلاقة بالتكنولوجيا المالية في مجلس الاستقرار المالي. وهو حاصل على درجة الماجستير من جامعة كارنيغي ميلون (MBA).