Para as empresas e os investidores fora dos Estados Unidos, o dólar costuma ser a moeda de eleição. Curiosamente, no entanto, os bancos desse país têm um papel limitado na concessão de empréstimos a mutuários internacionais. A maioria dos USD 7 trilhões em empréstimos bancários fora dos Estados Unidos é concedida por bancos europeus, japoneses e de outros mercados.

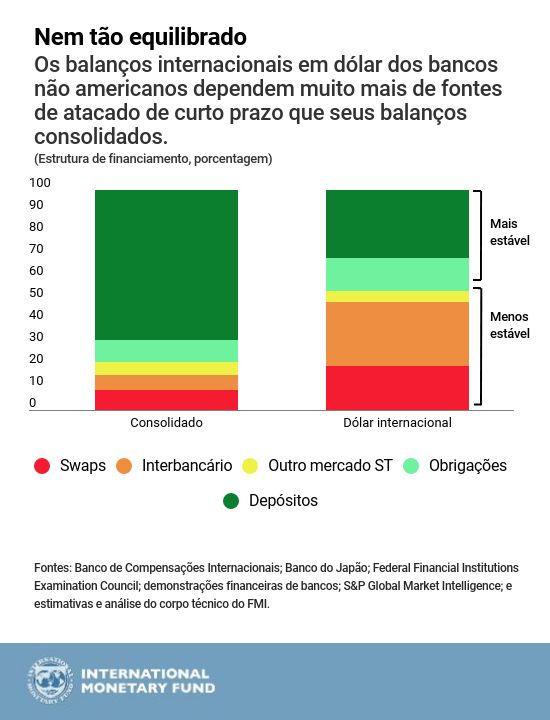

Isto é significativo porque não é fácil para esses bancos obterem os dólares depositados nas suas agências americanas para financiar empréstimos nessa moeda fora do país. Pelo contrário, o recente relatório do FMI Global Financial Stability Report descobriu que eles dependem fortemente de fontes de financiamento menos estáveis para apoiar seus balanços internacionais em dólar, tais como depósitos interbancários, papel comercial e swaps. O perigo é que essas fontes podem secar rapidamente em tempos de estresse no mercado financeiro.

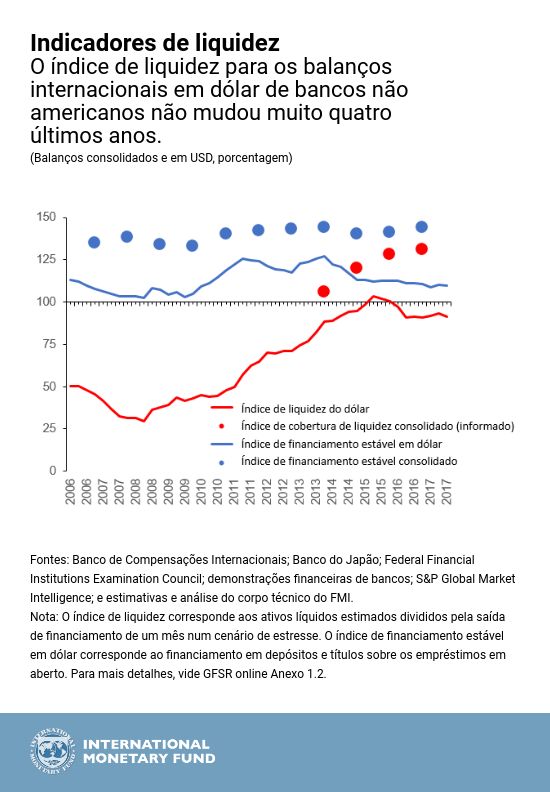

Os órgãos reguladores mundiais forçaram seus bancos a se proteger contra essa perda de financiamento com a melhoria dos seus índices de cobertura de liquidez, uma medida da capacidade dos bancos para financiar a cedência de recursos de curto prazo com ativos líquidos confiáveis.

Essas melhorias foram estendidas aos balanços consolidados mundiais dos bancos, que incluem suas posições agregadas em todas as moedas. Mas o índice de cobertura de liquidez baseado em seus balanços internacionais em dólar, que excluem as agências americanas, revelam um cenário diferente. Este índice é significativamente inferior ao índice de liquidez consolidado. Uma estimativa de índice de financiamento estável, uma medida de financiamento estável em relação ao nível de empréstimos, também é muito mais baixo para as posições internacionais em dólar do que para os seus balanços globais.

Nem todos os sistemas bancários são tão vulneráveis a tensões nos mercados de crédito. Por exemplo, nossa análise sugere que os índices de liquidez em dólar dos bancos franceses e alemães não são tão fortes como os de seus pares. Outra preocupação é que alguns bancos podem depender demasiado de mercados de swaps de divisas frágeis. Por exemplo, os swaps atendem a mais de 30% das necessidades de financiamento em dólar dos bancos japoneses. Apesar de muitos deles serem de longo prazo, a capacidade dos bancos para acessar esse tipo de financiamento pode estar comprometido em certas condições de estresse.

![[chart3]](https://www.imf.org/-/media/images/imf/news/blogs/por-blog/por-chart-3-dollar-funding.jpg)

Existem várias forças que tendem a forçar a elevação dos custos do financiamento em dólar. O Tesouro dos Estados Unidos está emitindo Letras do Tesouro, potencialmente aumentando a pressão sobre as taxas de juros que os bancos não americanos terão de pagar pelo financiamento em dólar de curto prazo. A nova lei fiscal deverá incentivar as empresas americanas a repatriar recursos e possivelmente a retirar caixa dos instrumentos de financiamento dos bancos. E esses desenvolvimentos estão ocorrendo em uma conjuntura de aumento das taxas de juro pelo Federal Reserve e de redução gradual do números de títulos mantidos no seu balanço, que acaba elevando os custos de financiamento para todos os mutuários.

A combinação desse aperto de mercado com as vulnerabilidades dos balanços internacionais em dólar referido anteriormente poderá gerar problemas de financiamento em caso de tensões de mercado. A turbulência de mercado poderá tornar mais difícil para os bancos gerenciarem a falta de moeda em mercados de swap voláteis, possivelmente impedindo alguns bancos de rolar financiamentos de curto prazo em dólar.

Os bancos poderão então atuar como um amplificador das tensões de mercado se as pressões de crédito os obrigarem a vender ativos em um mercado turbulento para quitar passivos. Essa pressão também induzir os bancos a limitarem seus financiamentos em dólar a mutuários não americanos, reduzindo assim a disponibilidade de crédito.

Na última década, os formuladores de políticas mundiais e nacionais reforçaram os quadros regulamentares que regem a solvência consolidada e as posições de liquidez dos bancos. Entretanto, a regulamentação de liquidez de alguns países, apesar de ajudar a fortalecer sistemas financeiros nacionais, poderá inadvertidamente restringir o fluxo de liquidez dentro de grupos bancários.

Daqui para a frente, os bancos devem assegurar que riscos de liquidez de uma moeda específica em instituições individuais dos seus grupos continuam a ser gerenciadas de forma eficaz. Os órgãos reguladores devem abordar as disparidades de liquidez em moeda estrangeira através de mais transparência, normas de liquidez para cada moeda, testes de estresse e planejamento de resolução. As linhas de swaps dos bancos centrais, que já existem para fornecer a liquidez cambial em épocas de estresse, devem ser mantidas como respaldo de último recurso.

* * * * *

John Caparusso é Perito Sênior do Setor Financeiro na Divisão de Análise de Mercados Globais do Departamento de Mercados Monetários e de Capitais do FMI. Contribui para o Global Financial Stability Report sobretudo em temas relacionados a bancos, estabilidade do setor financeiro, solvência corporativa e risco de inadimplência. Antes de ingressar no FMI foi analista sell-side, cobrindo bancos e outras instituições financeiras na China, Hong Kong, Taiwan e outras jurisdições na região da Ásia-Pacífico, tendo vivido na Ásia por 25 anos. Tem mestrado em Gestão Pública e Privada por Yale e graduação em Economia pelo Swarthmore College.

Yingyuan Chen é Analista de Pesquisas na Divisão de Análise de Mercados Globais do Departamento de Mercados Monetários e de Capitais do FMI. Contribui para o Global Financial Stability Report em temas relacionados ao risco soberano, estabilidade financeira e mercados de capitais.

Hideo Hashimoto é assessor do Departamento de Mercados Monetários e de Capitais do FMI. Antes de ingressar no FMI, trabalhou no Ministério da Fazenda japonês e na Agência de Serviços Financeiros. Liderou várias divisões responsáveis por gestão de reservas internacionais, política do setor financeiro, política orçamental e política de desenvolvimento multilateral.

David Jones é Perito Sénior do Setor Financeiro do Grupo de Mercados Monetários e de Capitais e Representante em Nova York. Ele cumpre uma alocação temporária do FMI no Federal Reserve Bank of New York, onde ocupa o cargo de Diretor no Grupo de Mercados. A sua missão nacional mais recente foi nos Estados Unidos, onde era responsável pela análise de organizações bancárias estrangeiras ao abrigo do Artigo IV dos Estados Unidos. Tem mestrado em Assuntos Internacionais pela Universidade Columbia e bacharelato em Economia pela Universidade de Chicago.

Will Kerry é vice-chefe de divisão do Departamento de Mercados Monetários e de Capitais do FMI. Escreve capítulos do relatório Global Financial Stability Report e é membro da equipa de supervisão de mercado do FMI. Seu trabalho tem sido focado em capitalização de bancos, conexão entre instituições soberanas e bancos, desalavancagem bancária, oferta de crédito à economia real e alavancagem. Antes de ingressar no FMI foi Economista do Banco de Inglaterra, trabalhando como analista de questões de estabilidade financeira e foi o autor do Financial Stability Report dessa instituição. Tem mestrado em Finanças e Economia pela London School of Economics e mestrado em história pela Universidade de Manchester.

Aki Yokoyama é Perito Sênior do Setor Financeiro do Departamento de Mercados Monetários e de Capitais. Anteriormente trabalhou no gabinete de gestão de reservas internacionais do Ministério da Fazenda japonês e na área de pesquisa do J.P. Morgan com estrategista de mercado, elaborando a perspetiva de mercado e a estratégia de investimento incluindo a alocação de ativos, principalmente no mercado mundial de renda fixa.