A pandemia de COVID-19 pode ser um divisor de águas para os serviços financeiros digitais. As famílias de baixa renda e as pequenas empresas têm muito a ganhar com os avanços nas áreas de dinheiro móvel, serviços de fintechs e banco online. A inclusão financeira resultante dos serviços financeiros digitais pode também impulsionar o crescimento econômico. O uso desses serviços deve aumentar por causa da pandemia, mas ela também dificulta o crescimento dos pequenos participantes desse setor e põe em relevo a desigualdade de acesso às infraestruturas digitais. Serão necessárias diversas medidas para garantir a inclusão máxima no futuro. A transição para serviços financeiros digitais já estava contribuindo para melhorar a inclusão financeira nas sociedades antes da pandemia, beneficiando muitas famílias de baixa renda e pequenas empresas que costumam ter acesso limitado às instituições financeiras tradicionais. O confinamento e o distanciamento social estão acelerando o uso de serviços financeiros digitais , da mesma forma que a epidemia de SARS em 2003 apressou a introdução dos pagamentos digitais e do comércio eletrônico na China .

Muitos países (como Libéria, Gana, Kuwait, Mianmar, Paraguai, Portugal e Quênia) estão apoiando esta transição com medidas como a redução das tarifas e a elevação dos limites às transações de dinheiro móvel.

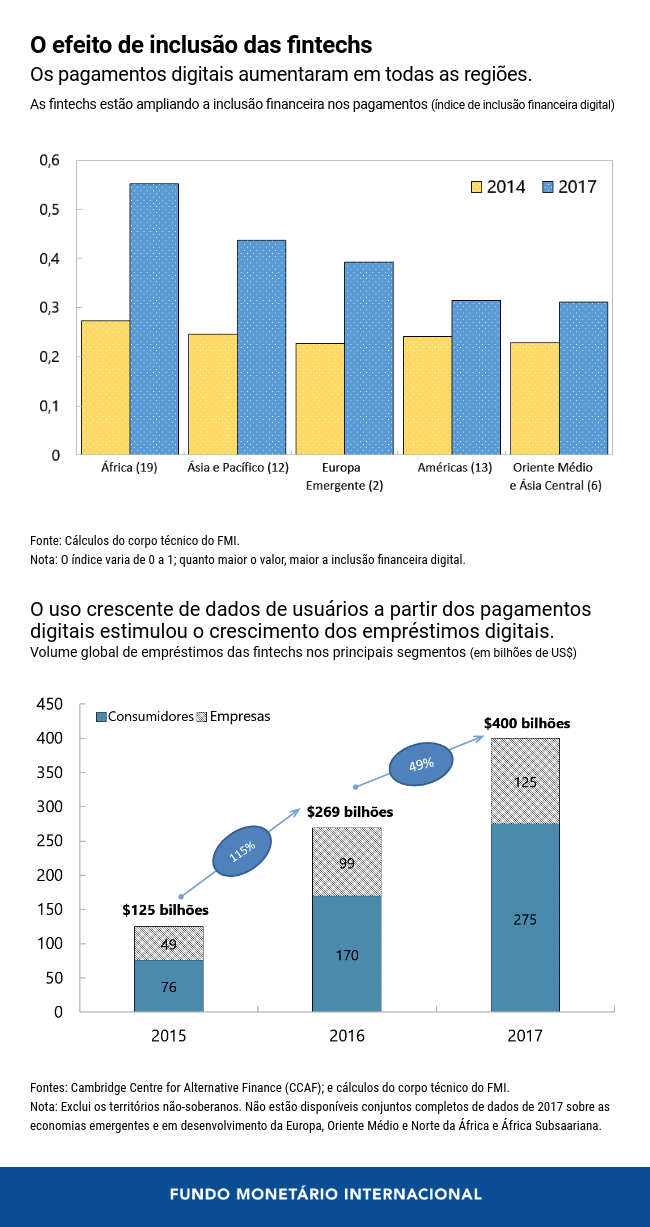

África e Ásia na liderança

Em um novo estudo, apresentamos um índice de inclusão financeira digital que mede os progressos em 52 economias de mercados emergentes e em desenvolvimento. Observamos que a digitalização aumentou a inclusão financeira entre 2014 e 2017, mesmo nos locais em que a inclusão por meio dos serviços bancários tradicionais estava em queda. É provável que essa tendência tenha crescido desde então.

A África e a Ásia lideram a inclusão financeira digital, mas há diferenças significativas entre os países. Na África, os destaques são Gana, Quênia e Uganda. O uso de serviços financeiros digitais é comparativamente menor no Oriente Médio e na América Latina. Em alguns países, como Chile e Panamá, isso provavelmente reflete um nível relativamente mais elevado de bancarização.

Na maioria dos países, os serviços de pagamentos digitais estão evoluindo para os empréstimos digitais, à medida que as empresas acumulam dados de usuários e desenvolvem novas formas de utilizá-los para avaliar a capacidade creditícia. Os empréstimos negociados em mercados livres que utilizam plataformas digitais para conectar diretamente tomadores e investidores dobraram de valor entre 2015 e 2017. Embora até agora esta nova modalidade de concessão de crédito esteja concentrada na China, Estados Unidos e Grã-Bretanha, ela parece estar conquistando novos mercados, como Quênia e Índia.

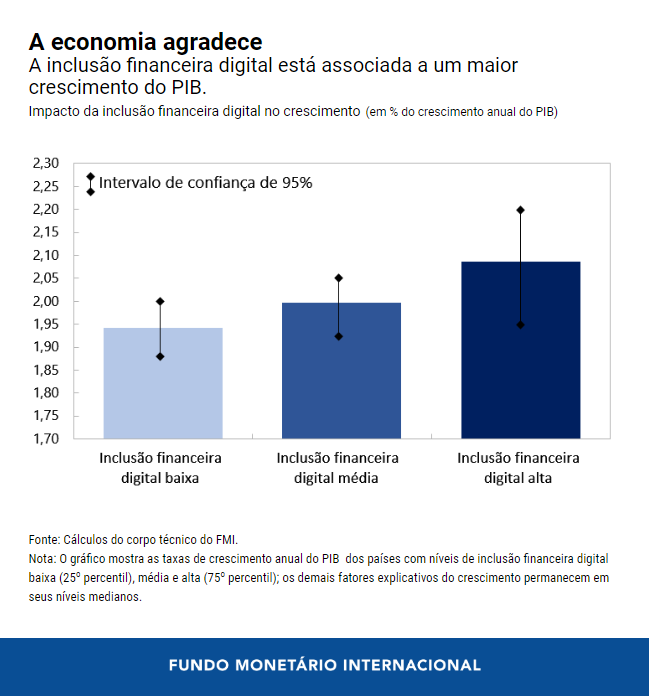

Benefícios além da inclusão financeira

A inclusão financeira traz benefícios para os indivíduos e para as sociedades no seu conjunto. Estudos anteriores constataram que a ampliação dos serviços financeiros tradicionais às famílias de baixa renda e pequenas empresas contribui para estimular o crescimento econômico e reduzir a desigualdade de renda . Nossa análise conclui que a inclusão financeira digital está também associada a um maior crescimento do PIB.

Durante o confinamento imposto pela COVID-19, os serviços financeiros digitais oferecem aos governos a possibilidade de proporcionar auxílio financeiro rápido e seguro a pessoas e empresas que eles teriam dificuldades em alcançar de outra forma, como mostra a experiência da Namíbia, do Peru, da Zâmbia e de Uganda. Isso ajudará a mitigar as sequelas econômicas e, possivelmente, fortalecerá a recuperação.

A tarefa à frente

Explorar o enorme potencial dos serviços financeiros digitais na era pós-COVID exige uma combinação de muitos fatores. Igualdade de acesso às infraestruturas digitais (eletricidade, cobertura móvel e de internet, identificação digital), maior literacia financeira e digital e dados imparciais são alguns dos elementos necessários para uma recuperação mais inclusiva .

Um levantamento global que conduzimos com mais de 70 partes interessadas – fintechs, bancos centrais, órgãos regulatórios e bancos – revelou que os reguladores precisam acompanhar o ritmo frenético de evolução tecnológica do setor das fintechs para garantir a proteção dos consumidores e dos dados, a cibersegurança e a interoperabilidade transfronteiriça e entre usuários. As fintechs também apontaram uma escassez universal de “codificadores” – desenvolvedores de software e programadores.

Ao mesmo tempo, é importante assegurar que o setor das fintechs continue competitivo o suficiente para maximizar os ganhos dos serviços financeiros digitais. A crise da COVID-19 traz possíveis benefícios para o setor mas também cria desafios para as fintechs de menor porte: financiamento limitado, aumento dos empréstimos improdutivos, menor volume de transações e menor procura de crédito. Algumas delas já interromperam a concessão de novos empréstimos desde o início do confinamento. Uma consolidação generalizada e um recuo nos investimentos em startups poderiam levar a uma maior concentração no setor, com possíveis retrocessos na inclusão. Acelerar a criação de estruturas de governança para as grandes fintechs é uma medida de interesse público .

A pandemia mostra que a tendência de maior digitalização dos serviços financeiros veio para ficar. Para construir sociedades inclusivas e abordar o aumento das desigualdades durante e após a atual crise, os líderes globais e nacionais precisam reduzir a brecha digital entre os países e dentro deles, para colher os benefícios dos serviços financeiros digitais. Isto significa encontrar o ponto de equilíbrio entre facilitar a inovação financeira e enfrentar os diversos riscos. A proteção insuficiente dos consumidores, a baixa literacia financeira e digital, a desigualdade de acesso às infraestruturas digitais e a tendenciosidade dos dados são questões que precisam ser resolvidas no plano nacional; os riscos ligados à lavagem de dinheiro e à cibersegurança exigem acordos internacionais e o intercâmbio de informações, inclusive sobre leis antitruste, para assegurar a concorrência.

Ulric Eriksson von Allmen é Diretor Adjunto do Departamento de Mercados Monetários e de Capitais do FMI, onde lidera a divisão de supervisão e análise macrofinanceiras. Dirigiu os trabalhos do FMI ligados aos Programas de Avaliação do Setor Financeiro (FSAP) da Indonésia em 2018 e de Singapura em 2019. Antes de ingressar no MCM há cinco anos, foi chefe de divisão no Departamento do Hemisfério Ocidental do FMI, onde liderou o trabalho relativo ao Chile, Argentina e Uruguai, e antes disso foi chefe de divisão no Departamento de Estratégia, Políticas e Avaliação.

Purva Khera é economista do Departamento de Mercados Monetários e de Capitais do FMI. Trabalhou nos programas de avaliação do setor financeiro de China, Brasil e Itália. Anteriormente, no Departamento da Ásia e do Pacífico do FMI, trabalhou com a Índia e o Butão. Seus estudos e artigos publicados concentram-se nas áreas de mercados de trabalho, informalidade, ligações macrofinanceiras, inclusão financeira, economia de gênero e modelos DSGE. É doutora e mestre em Economia pela Universidade de Cambridge e licenciada em Economia pelo St. Stephen’s College da Universidade de Délhi.

Sumiko Ogawa é economista sênior do Departamento de Mercados Monetários e de Capitais do FMI, onde já trabalhou com a Índia e Belarus, e foi subchefe de missão do Programa de Avaliação do Setor Financeiro da Tailândia de 2019. Anteriormente, como economista do Departamento do Hemisfério Ocidental do FMI, trabalhou com países caribenhos e sul-americanos. Antes de ingressar no FMI em 2009, trabalhou no escritório regional do FMI na Ásia e Pacífico e na Merrill Lynch e J.P. Morgan em Tóquio. Obteve seu mestrado pela Universidade de Tóquio.

Ratna Sahay é Subdiretora do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou nos Departamentos Financeiro, de Estudos, da Ásia, da Europa, do Oriente Médio e do Hemisfério Ocidental do FMI, tendo liderado importantes projetos analíticos e sobre políticas, além de haver chefiado várias missões a países de mercados emergentes. Colaborou com numerosos artigos nas principais publicações especializadas, tratando de temas como efeitos de contágio nos mercados financeiros e crises financeiras, inflação, crescimento econômico, política fiscal e sustentabilidade da dívida, e economias em transição. Lecionou em instituições como a Universidade de Délhi, a Universidade de Columbia e a Universidade de Nova York. É doutora em Economia pela Universidade de Nova York.