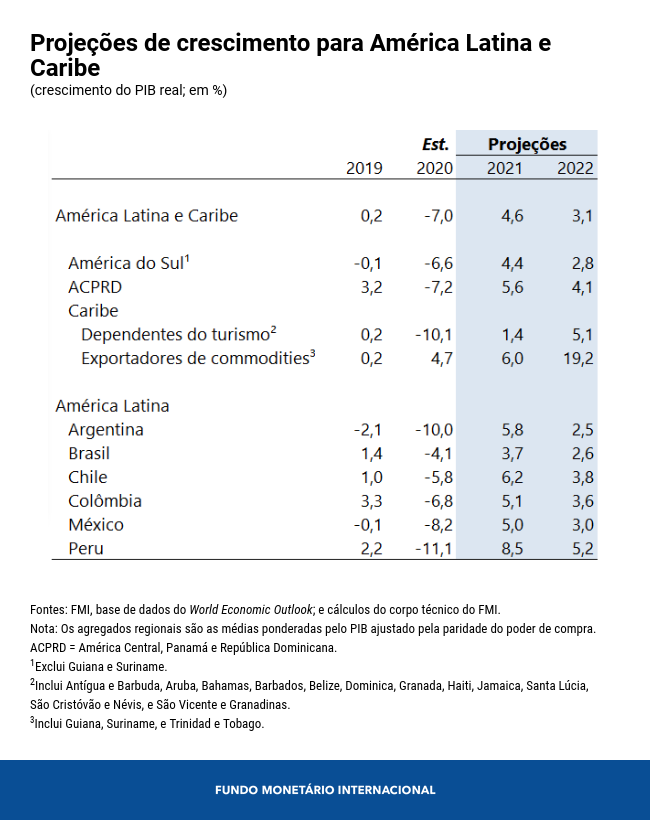

O crescimento na América Latina e Caribe se recuperou rapidamente no segundo semestre de 2020, embora a um ritmo menos intenso que o da economia mundial e de outros mercados emergentes – e isso apesar de políticas de apoio sem precedentes, forte desempenho dos parceiros de comércio exterior da região, aumento dos preços das commodities e condições financeiras mundiais favoráveis. A persistência da crise sanitária em muitos países põe em dúvida as perspectivas de curto prazo. As pessoas e as economias ainda precisam de uma dose de reforço a curto prazo para sair da crise da Covid-19, enquanto o agravamento de várias fragilidades estruturais subjacentes impõe desafios significativos a longo prazo.

A contração de 7% da região em 2020 foi a pior do mundo, superando em muito a desaceleração mundial de 3,3%. A projeção de crescimento em 2021, de 4,6%, é bem inferior aos 5,8% estimados para os mercados emergentes, excluída a China. A renda per capita não retornará ao nível anterior à pandemia até 2024, o que provocará uma perda acumulada de 30% em relação à tendência anterior à Covid‑19.

Recuperação lenta e divergente

Essas perspectivas seguem sujeitas a um grau extraordinário de incerteza enquanto prosseguir a corrida entre as vacinas e o vírus. Do lado positivo, um controle mais rápido da pandemia em todo o mundo e apoio econômico mais intenso do que atualmente previsto estimulariam o crescimento. A vacinação acelerada e políticas de apoio significativas estão dando um impulso ao Chile no curto prazo. A previsão é que o PIB do país volte ao nível anterior à pandemia já neste ano.

Do lado negativo, o recente ressurgimento do vírus no Brasil, Chile, Paraguai, Peru e Uruguai, somado a um ritmo lento de vacinação (exceto no Chile) coloca em risco as perspectivas de curto prazo — embora novos confinamentos provavelmente sejam menos prejudiciais do que no início da pandemia, pois as economias aprenderam a se adaptar.

O Brasil deve se recuperar em 2022, devido à diminuição do apoio fiscal e monetário, e ao lento avanço da vacinação. Apesar do impulso gerado pelo grande pacote fiscal dos EUA, o PIB do México só retornará ao nível anterior à pandemia em 2023, em virtude da ausência de apoio fiscal interno significativo e da reversão das reformas estruturais. O plano de resgate americano impulsionará o crescimento em alguns países da América Central por meio das remessas e do comércio exterior, ajudando esses países a se recuperarem até 2022. As economias caribenhas que mais dependem do turismo serão as últimas a se recuperar (apenas em 2024) devido à lenta retomada desse setor.

Até agora, a elevação dos juros de longo prazo dos EUA teve um impacto moderado nos preços dos ativos e fluxos de capital na região, mas um aumento contínuo das taxas de longo prazo ainda representa um risco.

Efeitos desiguais

A recuperação também tem sido heterogênea dentro de cada país. A indústria tem se recuperado mais rapidamente do que os serviços que exigem contato intensivo, em alguns casos auxiliada pelas exportações, sobretudo no México. No entanto, os mercados de trabalho permanecem frágeis: apenas dois terços dos que perderam o emprego no início da pandemia no Brasil, Chile, Colômbia, México e Peru tinham conseguido outro trabalho até o fim do ano passado. O setor informal, que sofreu as maiores perdas no início da crise, impulsionou a recuperação do emprego.

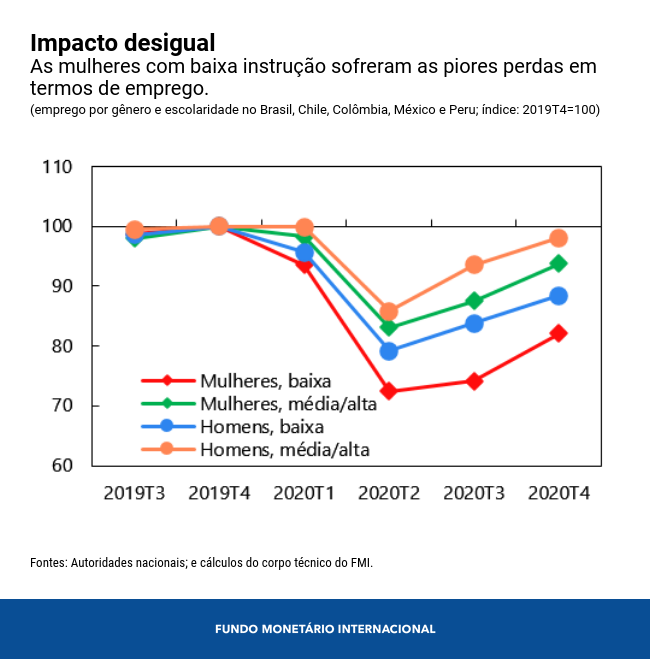

A renda média do trabalho caiu desde o início da pandemia, com divergências acentuadas de acordo com o país, o setor e o grupo demográfico. A queda foi menos drástica nos países que implementaram programas de retenção de empregos (por exemplo, o Brasil), porém a recuperação também tem sido mais lenta. Mesmo no caso de uma recuperação relativamente rápida, como no México, a perda salarial foi maior entre os trabalhadores que conseguiram se recolocar do que entre aqueles que permaneceram empregados durante a crise. As mulheres e os trabalhadores com baixa escolaridade enfrentaram as maiores dificuldades. As trabalhadoras pouco qualificadas, em especial, foram as mais afetadas pelo desemprego ou pela redução da jornada de trabalho quando conseguiram manter sua colocação, tendo sofrido a maior perda de renda.

Consequências duradouras

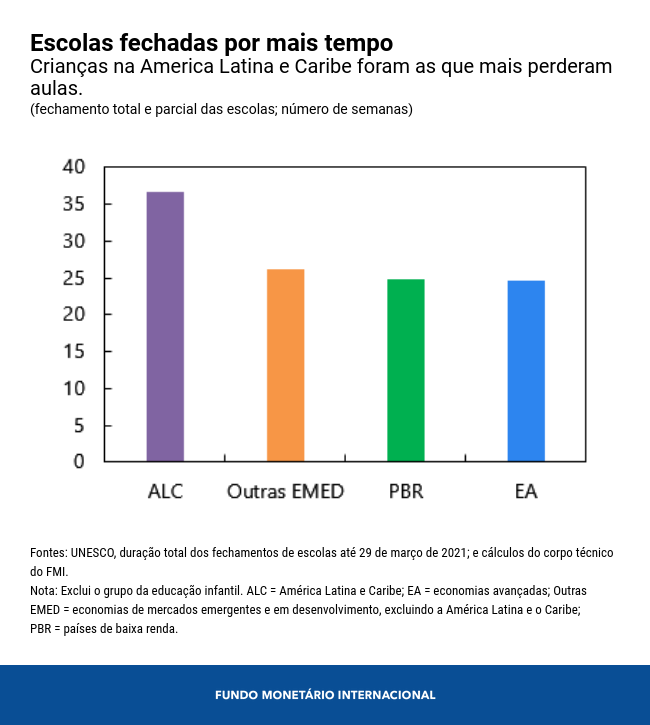

Segundo estimativas, o número de pessoas pobres aumentou em 19 milhões na região, e a desigualdade, medida pelo coeficiente de Gini, cresceu 5% em comparação com antes da crise. A pandemia também deixará danos duradouros no capital humano devido ao fechamento das escolas, que foi mais prolongado do que em outras regiões.

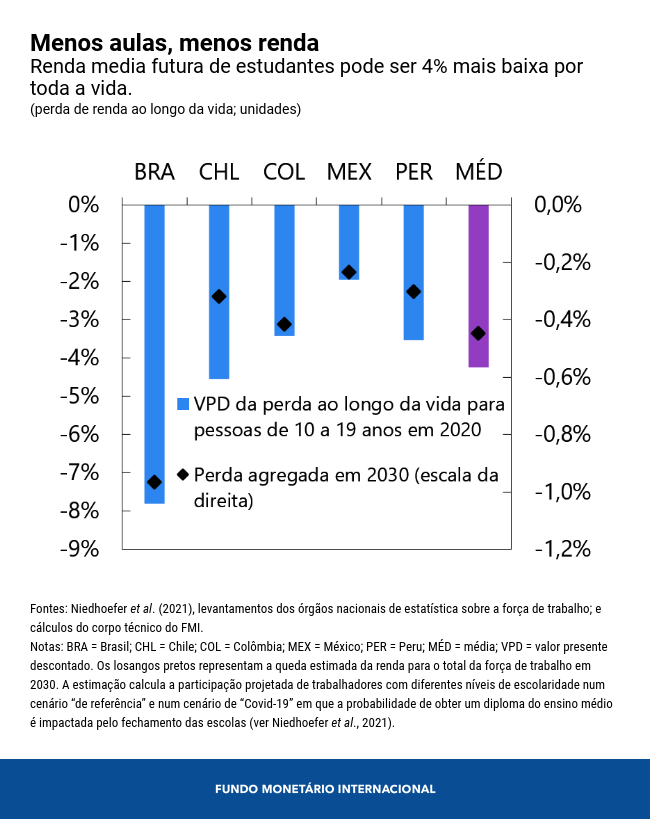

Embora seja difícil estimar com precisão a perda de aprendizagem, a análise dos economistas do Fundo sugere que a renda dos estudantes de 10 a 19 anos pode ser, em média, 4% menor ao longo da vida se os dias de aula perdidos em 2020 não forem compensados.

A perda de renda varia entre os países, dependendo de quanto a pandemia reduz a probabilidade de concluir o ensino médio e do quanto a renda potencial aumenta para aqueles com um diploma universitário. A perda será maior para estudantes cujas famílias têm menos condições de apoiar a aprendizagem fora da escola, o que agrava a já elevada desigualdade de renda e o baixo nível de escolaridade.

A tarefa mais urgente continua a ser controlar a pandemia, assegurando que os sistemas de saúde dos países disponham de recursos adequados e que todos consigam ser vacinados. O apoio de políticas fiscal e monetária deve continuar nos países onde há espaço suficiente para tanto — uma dose de reforço a curto prazo para suas economias. Países com orçamentos apertados devem priorizar os gastos com saúde e o apoio às famílias, e trabalhar para gerar mais espaço fiscal. Dada a pressão contínua sobre os trabalhadores de baixa renda, talvez se justifique conceder apoio direcionado para facilitar a geração de empregos e a recapacitação.

Curar as sequelas de longo prazo será mais difícil: os países terão que acelerar as reformas estruturais, ampliar o acesso à educação e saúde de alta qualidade, expandir as redes de proteção social e melhorar o ambiente de negócios. Para reverter anos de crescimento lento, é necessária uma transformação estrutural mais profunda, que poderia ser facilitada por um amplo pacto fiscal.

******

Alejandro Werner assumiu o cargo de Diretor do Departamento do Hemisfério Ocidental do Fundo Monetário Internacional em janeiro de 2013. Cidadão mexicano, construiu uma carreira de destaque nos setores público e privado, assim como no meio acadêmico. Foi Subsecretário da Fazenda e Crédito Público do México de dezembro de 2006 a agosto de 2010, professor de Economia no Instituto de Empresa de Madri, Espanha, de agosto de 2010 a julho de 2011, e Chefe do Setor Corporativo e de Investimentos do BBVA-Bancomer de agosto de 2011 ao fim de 2012.

Foi também Diretor de Estudos Econômicos do Banco do México e professor no Instituto Tecnológico Autônomo do México (ITAM). É autor de numerosos trabalhos e foi apontado Jovem Líder Mundial pelo Fórum Econômico Mundial em 2007. Doutorou-se pelo Instituto de Tecnologia de Massachusetts (MIT) em 1994.

Takuji Komatsuzaki é economista sênior da Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI, onde analisa as economias da América Latina. Desde que ingressou no FMI em 2011, trabalhou no Departamento de Finanças Públicas e no Departamento do Hemisfério Ocidental, cobrindo Armênia, Filipinas, Turquia, São Cristóvão e Névis, e Granada. Seus estudos abrangem temas de política fiscal, intermediação financeira, fluxos de capitais internacionais e reformas estruturais. Doutorou-se em Economia pela Universidade de Maryland.

Carlo Pizzinelli é economista da Divisão de Estudos Regionais e da equipe encarregada de São Vicente e Granadinas no Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou no Departamento de Finanças Públicas, cobrindo Barbados. Seus estudos abrangem temas como a economia do trabalho, a macroeconomia e as finanças domésticas. Antes de ingressar no FMI, doutorou-se em Economia pela Universidade de Oxford.