Quando os ministros das Finanças e governadores dos bancos centrais do Grupo dos Vinte se reunirem nesta semana em Jacarta, presencialmente ou pela Internet, poderão se inspirar na frase indonésia gotong royong: “trabalhar juntos para alcançar um objetivo comum”. Esse espírito é mais importante do que nunca, pois os países enfrentam uma dura corrida de obstáculos neste ano.

A boa notícia é que a recuperação da economia mundial continua, mas seu ritmo tem se moderado em meio a grandes incertezas e riscos crescentes. Há três semanas, reduzimos nossa previsão para o crescimento mundial em 2022 para ainda saudáveis 4,4%, em parte devido a uma reavaliação das perspectivas de crescimento nos Estados Unidos e na China.

Desde então, os indicadores econômicos apontam para uma dinâmica de crescimento mais fraca em virtude da variante ômicron e das persistentes rupturas na cadeia de suprimentos. Os números da inflação têm sido mais altos do que o esperado em muitas economias, os mercados financeiros continuam voláteis e as tensões geopolíticas têm aumentado de forma acentuada.

É por isso que precisamos de uma forte cooperação internacional e de uma agilidade extraordinária. Para a maioria dos países, isso significa continuar a apoiar o crescimento e o emprego e, ao mesmo tempo, manter a inflação sob controle e preservar a estabilidade financeira — tudo isso num contexto de níveis de dívida elevados.

O nosso novo relatório para o G-20 mostra como essa corrida de obstáculos é complexa e o que as autoridades podem fazer para percorrê-la. Gostaria de destacar três prioridades:

Primeiro, precisamos ampliar os esforços para combater a “Covid econômica prolongada”

Projetamos uma perda acumulada do produto mundial de quase US$ 13,8 trilhões até 2024 por causa da pandemia. A ômicron é apenas o mais recente lembrete de que uma recuperação duradoura e inclusiva é impossível enquanto a pandemia perdurar.

Mas ainda resta uma incerteza considerável sobre a trajetória do vírus após a ômicron, inclusive sobre a durabilidade da proteção oferecida pelas vacinas ou infecções prévias, além do risco de novas variantes.

Nesse cenário, nossa melhor defesa é deixar de concentrar o foco apenas nas vacinas e garantir que todos os países tenham acesso igualitário a um conjunto completo de ferramentas contra a Covid-19 que inclua vacinas, testes e tratamentos. Manter essas ferramentas atualizadas conforme o vírus evolui exigirá investimentos constantes em pesquisas médicas, vigilância sanitária e sistemas de saúde que sejam capazes de chegar até as comunidades mais remotas.

O aporte imediato de US$ 23,4 bilhões para eliminar o déficit de financiamento da iniciativa Acelerador ACT será um pagamento inicial importante para assegurar a distribuição dessas ferramentas dinâmicas contra a Covid-19. Mais à frente, o reforço da coordenação entre os ministérios das Finanças e da Saúde do G-20 será essencial para aumentar a resiliência — tanto a possíveis novas variantes do SARS-CoV-2 como a pandemias futuras que poderiam gerar riscos sistêmicos.

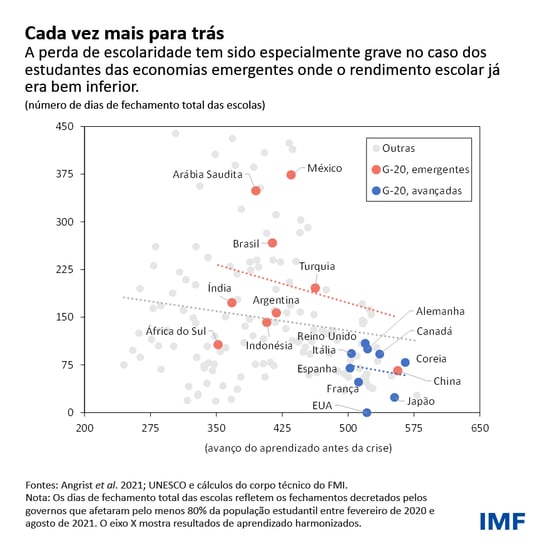

Vencer a pandemia também ajudará a abordar as sequelas da Covid econômica prolongada. Basta pensar nas profundas perturbações em muitas empresas e mercados de trabalho, bem como no custo para os estudantes do mundo inteiro, estimado em até US$ 17 trilhões ao longo da vida em razão das perdas no aprendizado, produtividade mais baixa e rupturas no emprego.

O fechamento de escolas tem sido especialmente grave para os estudantes nas economias de mercados emergentes onde o nível de escolaridade já era bem inferior, o que ameaça agravar a perigosa divergência entre os países.

O que pode ser feito? Medidas de política vigorosas. Ampliação dos gastos sociais, programas de requalificação, formação complementar para professores e aulas de reforço para os estudantes ajudarão as economias a retomar o rumo e aumentar a resiliência aos desafios sanitários e econômicos no futuro.

Segundo, os países precisam atravessar o ciclo de aperto monetário

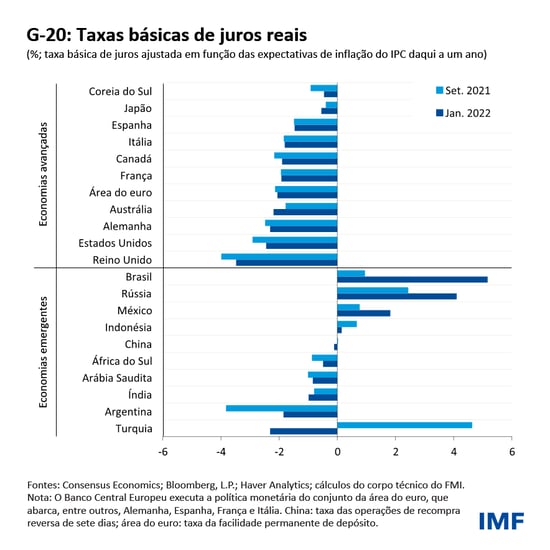

Embora haja uma diferenciação significativa entre as economias e uma grande incerteza sobre o futuro, as pressões inflacionárias vêm crescendo em muitos países, o que em alguns casos requer a retirada da acomodação monetária.

Para o futuro, é importante calibrar as políticas conforme as circunstâncias de cada país. Isso significa retirar a acomodação monetária em países como os Estados Unidos e o Reino Unido, onde a oferta nos mercados de trabalho é escassa e as expectativas de inflação estão em alta. Outros, como a área do euro, podem se dar o luxo de agir de forma mais lenta, sobretudo se o aumento da inflação se deve em grande medida aos preços da energia. Contudo, devem também estar prontos para agir se os dados econômicos justificarem uma mudança mais rápida nas políticas.

Naturalmente, a comunicação clara de qualquer mudança continua a ser essencial para salvaguardar a estabilidade financeira interna e externa. Algumas economias de mercados emergentes e em desenvolvimento já foram forçadas a elevar os juros para combater a inflação. E o ajuste das políticas nas economias avançadas pode exigir um aperto adicional numa gama mais ampla de nações. Isso tornaria ainda mais delicado o já difícil dilema que os países enfrentam enquanto procuram controlar a inflação e, em simultâneo, apoiar o crescimento e o emprego.

Até o momento, as condições financeiras mundiais permanecem relativamente favoráveis, em parte graças aos juros reais negativos na maioria dos países do G-20. Mas se essas condições se tornarem mais restritivas subitamente, os países de mercados emergentes e em desenvolvimento precisam estar prontos para possíveis inversões dos fluxos de capitais.

Para se preparar, os países devedores devem alongar já os vencimentos da dívida se possível e, ao mesmo tempo, conter um acúmulo ainda maior de dívidas em moeda estrangeira. Quando os choques ocorrerem, o câmbio flexível é importante para absorvê-los na maioria dos casos, mas não é a única ferramenta disponível.

Em caso de grande volatilidade, pode ser apropriado realizar intervenções cambiais, recurso que foi útil à Indonésia em 2020. Medidas de gestão dos fluxos de capitais também podem ser uma opção sensata em tempos de crise econômica ou financeira: dois exemplos são a Islândia em 2008 e Chipre em 2013. E os países podem tomar medidas macroprudenciais para se proteger contra riscos no setor financeiro não bancário ou onde os mercados imobiliários estejam se aquecendo. É claro que talvez ainda seja necessário combinar todas essas medidas com ajustes macroeconômicos.

Em outras palavras, precisamos assegurar que todos os países consigam atravessar com segurança o ciclo de aperto da política monetária.

Terceiro, os países precisam reorientar o foco para a sustentabilidade fiscal

À medida que os países se libertam das garras da pandemia, precisam calibrar cuidadosamente suas políticas fiscais. É fácil entender o motivo: as medidas fiscais extraordinárias ajudaram a evitar uma nova Grande Depressão, mas também elevaram os níveis de endividamento. Em 2020, observamos o maior aumento da dívida em um ano desde a Segunda Grande Guerra, com a dívida mundial — pública e privada — alcançando os US$ 226 trilhões.

Para muitos países, isso significa assegurar a continuação do apoio aos sistemas de saúde e aos mais vulneráveis e, ao mesmo tempo, reduzir os déficits e os níveis de endividamento para atender suas necessidades específicas. Por exemplo, uma retirada mais rápida do apoio fiscal se justifica nos países onde a recuperação está mais adiantada. Por sua vez, isso facilitará o reposicionamento doa política monetária ao reduzir a demanda e, assim, ajudar a conter as pressões inflacionárias.

Outros, sobretudo países em desenvolvimento, enfrentam dilemas bem mais difíceis. O poder de fogo da política fiscal desses países foi escasso durante toda a crise, o que enfraqueceu sua recuperação e deixou cicatrizes mais profundas da Covid econômica prolongada. E eles têm pouca margem de manobra para se prepararem para uma economia mais verde e mais digital após a pandemia.

No ano passado, por exemplo, o FMI descreveu como políticas de suprimentos verdes, como um programa de investimento público de 10 anos, poderiam aumentar o produto mundial anual em cerca de 2%, em média, em comparação com o cenário de referência entre 2021 e 2030.

Todos esses ajustes de políticas podem nos ajudar a encontrar um novo modus vivendi em um mundo mais propenso a choques. Mas eles podem ser dificultados pelo endividamento. Estimamos que cerca de 60% dos países de baixa renda estejam correndo grave risco de superendividamento ou já estejam nessa situação. Trata-se do dobro dos níveis de 2015. Essas e muitas outras economias precisarão mobilizar mais receita interna, mais donativos e financiamento concessional, e mais ajuda para lidar de imediato com o endividamento.

Entre outras medidas, é preciso revitalizar o Quadro Comum do G-20 para o tratamento da dívida, a começar pela oferta de suspensão dos pagamentos do serviço da dívida durante as negociações no âmbito do quadro. São necessários processos mais ágeis e eficientes, com clareza em todas as etapas, para que para todos conheçam o caminho à frente — desde a formação de comissões de credores até um acordo sobre a resolução da dívida. Além disso, o Quadro deve estar disponível para uma gama mais ampla de países altamente endividados.

A função do FMI

O FMI tem uma função importante a cumprir nessa área, ao disponibilizar quadros macroeconômicos e análises de sustentabilidade da dívida. E incentivamos a maior transparência da dívida: ao solicitar informações mais completas sobre o que cada país membro deve e a quem, quando ele deseja obter financiamento do FMI, ou ao trabalhar com nossos países membros por meio da abordagem multifacetada para a vulnerabilidade da dívida do FMI e Banco Mundial.

Também precisamos aproveitar a histórica alocação de US$ 650 bilhões em direitos especiais de saque (DES). Além de manter os novos DES como reservas, alguns países membros já começaram a fazer bom uso deles. Por exemplo: o Nepal, na importação de vacinas; a Macedônia do Norte, em gastos com a saúde e ajuda aos meios de subsistência durante a pandemia, e o Senegal, no aumento da capacidade de produção de vacinas.

Para ampliar o impacto dessa alocação, incentivamos a canalização dos novos DES por meio de nosso Fundo Fiduciário para a Redução da Pobreza e o Crescimento, que oferece financiamento concessional a países de baixa renda, e do novo Fundo Fiduciário para a Resiliência e a Sustentabilidade (RST).

Com juros mais baixos e prazos mais longos, o RST poderia financiar políticas relacionadas ao clima, à preparação contra pandemias e à digitalização, que fortaleceriam a estabilidade macroeconômica nas próximas décadas. O G-20 tem dado forte apoio ao RST e nosso objetivo é que ele esteja em plena operação este ano.

À medida que os países enfrentam desafios múltiplos, o FMI irá apoiá-los com a assessoria bem dosada em políticas, a capacitação e a assistência financeira conforme necessário. A chave do sucesso é a agilidade em todos os aspectos da formulação de políticas, mas nem isso será suficiente.

Precisamos também seguir o espírito do lema da Indonésia, Bhinneka Tunggal Ika — “Unidade na Diversidade”. Juntos podemos atravessar essa corrida de obstáculos rumo a uma recuperação duradoura que beneficie a todos.