Dada a provável persistência das restrições do lado da oferta, o desafio para as autoridades é apoiar a recuperação sem deixar que a inflação alta finque raízes.

Quando os países pediram às pessoas que ficassem em casa para conter a propagação da Covid‑19, os consumidores cortaram gastos em serviços e passaram a comprar mais bens manufaturados. A reabertura das economias impulsionou a produção industrial, mas a volta dos confinamentos e a escassez de insumos intermediários, como produtos químicos e microchips, paralisaram a recuperação das fábricas. Os preços dos principais bens de consumo subiram rapidamente à medida que os prazos de entrega se estenderam a níveis sem precedentes, desencadeando um debate sobre a inflação e a trajetória da política monetária.

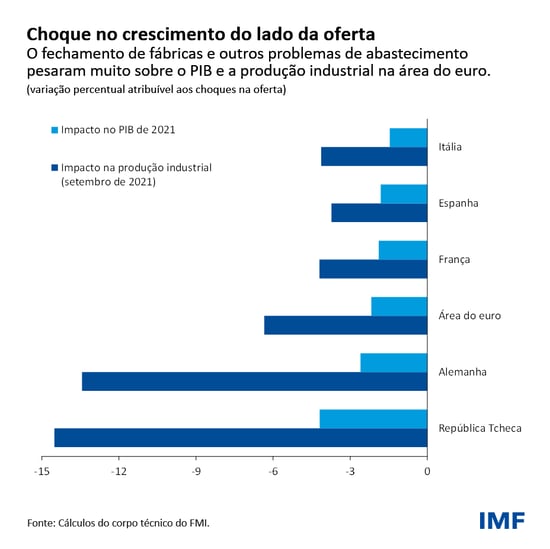

Num novo estudo, estimamos que a produção industrial da área do euro teria sido cerca de 6% maior ao fim do terceiro trimestre de 2021 se não fossem as restrições de oferta. Com base na correlação histórica entre a produção industrial e a produção total, avaliamos que o PIB teria sido cerca de 2% maior — o equivalente a cerca de um ano de crescimento em tempos normais pré-pandemia no caso de muitas economias europeias.

A desaceleração da produção foi maior nos países onde as indústrias operam no fim da cadeia de valor global e dependem de insumos intermediários altamente diferenciados. Entre os exemplos, destacam-se países com grandes setores automotivos, como a Alemanha e a República Tcheca, onde a produção industrial teria sido até 14% maior.

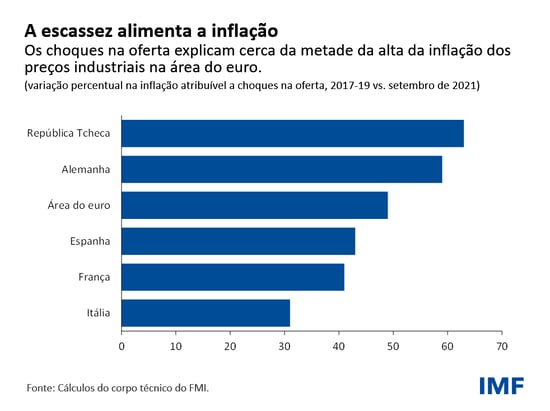

As restrições da oferta também contribuíram bastante para a inflação dos preços ao produtor na área do euro, assim como a forte demanda. Nos três primeiros trimestres de 2021, o componente industrial da inflação dos preços ao produtor foi cerca de 10 pontos percentuais maior em relação ao período anterior à pandemia. Estimamos que os choques na oferta expliquem cerca da metade do aumento da inflação dos preços dos produtos industrializados. O restante é explicado, sobretudo, pelo aumento da demanda.

As rupturas no abastecimento tiveram menos impacto no núcleo dos preços ao consumidor (uma medida da inflação que exclui os preços da energia e dos alimentos). Esse indicador foi apenas cerca de 0,5 ponto percentual maior durante o mesmo período devido a restrições na oferta de bens industrializados. Esse efeito menor não chega a surpreender porque os bens compõem menos da metade da cesta de consumo. Os preços dos serviços, que respondem por mais da metade, são menos sensíveis que os dos bens aos choques na oferta de produtos industrializados.

Os problemas podem persistir

Em escala mundial, constatamos que até 40% das restrições de oferta na indústria podem ser atribuídas aos confinamentos, o que deve ter efeitos apenas transitórios sobre a inflação. Isso também se aplica às condições climáticas bastante adversas e aos acidentes industriais que prejudicaram a produção de microchips e automóveis em 2021. Já outros fatores que restringiram a oferta, como a escassez de mão de obra (queexplica até 10% das restrições da oferta na indústria em todo o mundo) e o envelhecimento da infraestrutura logística, poderiam ter efeitos mais persistentes sobre a oferta e a inflação do que os confinamentos.

No fim do ano passado, especialistas do setor industrial previam que boa parte da escassez da oferta no caso dos automóveis se dissiparia até meados de 2022, e os gargalos mais amplos desapareceriam até o fim deste ano. A ômicron gerou novas incertezas. A Europa e a China impuseram novas restrições e mais rupturas poderiam ocorrer. No total, os problemas no abastecimento poderiam durar mais tempo, possivelmente até 2023.

Políticas prioritárias

Sempre que possível, a primeira linha de defesa é atacar diretamente os gargalos na oferta com medidas regulatórias, como acelerar o licenciamento de trabalhadores de transporte e logística, aliviar temporariamente as restrições às horas de operação portuária, agilizar as inspeções alfandegárias, facilitar as regras de imigração para reduzir a escassez de mão de obra e impor práticas que limitem a propagação do vírus e protejam a saúde dos trabalhadores.

Além disso, medidas fiscais devem ser implementadas ativamente para aliviar os gargalos e evitar danos permanentes ao produto potencial. O amplo apoio à demanda agregada neste momento poderia intensificar os gargalos e elevar a inflação, produzindo um impacto limitado sobre o produto e o emprego. Na verdade, o apoio deveria ser bem direcionado.

Por exemplo, continua a ser importante preservar os postos de trabalho que serão viáveis quando os gargalos forem reduzidos (como os empregos na indústria que exigem alta qualificação e foram afetados pela escassez de insumos intermediários). É igualmente vital assegurar a recuperação da oferta de mão de obra ao remover os obstáculos ao trabalho (por exemplo, ao ampliar a rede de cuidados confiáveis para crianças e idosos) e ajudar a capacitar os trabalhadores nas novas habilidades necessárias.

A perspectiva de gargalos prolongados do lado da oferta impõe desafios para as autoridades monetárias — mais especificamente, sustentar uma recuperação ainda incompleta e assegurar a retomada das tendências do produto anteriores à pandemia — sem deixar que os salários e os preços entrem numa espiral de alta. Manter a estabilidade das expectativas de inflação de médio prazo apesar dos aumentos transitórios da inflação, incluídos os causados por rupturas do abastecimento e pela disparada dos preços da energia, é fundamental para enfrentar esse dilema.

Apesar do rápido aumento da escassez de oferta nos mercados de trabalho na área do euro, dados recentes e precedentes históricos sugerem que os salários subirão de forma apenas moderada e, assim, prevemos que a inflação caia ligeiramente abaixo da meta do Banco Central Europeu tão logo a pandemia arrefeça. O BCE tomou a decisão acertada de manter uma orientação acomodatícia para a política monetária até que a meta de inflação de médio prazo seja atingida e, ao mesmo tempo, preservar a flexibilidade para ajustar o curso caso a inflação subjacente alta perdure mais do que o previsto.

De modo geral, para ancorar as expectativas de inflação às metas, é fundamental que os bancos centrais continuem a comunicar como vão reagir à inflação e a outros dados econômicos, como a variação das expectativas de inflação, e sinalizem que estão prontos para responder rapidamente a qualquer mudança significativa nas perspectivas de inflação de médio prazo.

Quanto mais as medidas regulatórias e fiscais direcionadas conseguirem aliviar os gargalos do lado da oferta, menor será a probabilidade de as autoridades se verem forçadas a segurar a demanda agregada e o crescimento econômico para conter a inflação.

Este blog se baseia no estudo “Supply Bottlenecks: Where, Why, How Much, and What Next?” de Oya Celasun, Niels-Jakob Hansen, Aiko Mineshima, Mariano Spector e Jing Zhou.

*****

Kristalina Georgieva (biografia no link)

Oya Celasun é Subdiretora no Departamento da Europa e lidera o trabalho de supervisão da economia alemã. Anteriormente, foi chefe das Divisões de Estudos Econômicos Internacionais e de Supervisão Multilateral do Departamento de Estudos do FMI (durante 2015-19 e 2020-21, respectivamente), chefiou a missão do FMI no Uruguai (2013-14), e foi economista e subchefe das equipes internas encarregadas dos Estados Unidos e do Canadá (2008-12). Publicou numerosos estudos acadêmicos e documentos de política sobre sustentabilidade da dívida pública, risco soberano e dívida das empresas, inflação em economias de mercados emergentes e os custos de fluxos de ajuda imprevisíveis em países de baixa renda.

Alfred Kammer é Diretor do Departamento da Europa do Fundo Monetário Internacional desde agosto de 2020. Nessa função, supervisiona o trabalho do FMI com a Europa. Anteriormente, foi Chefe do Gabinete da Diretora-Geral, assessorando a Diretora em questões estratégicas e operacionais e supervisionando as operações da equipe da Direção-Geral. Foi também Subdiretor do Departamento de Estratégia, Políticas e Avaliação, supervisionando o trabalho sobre a estratégia e a política de supervisão do FMI; Subdiretor do Departamento do Oriente Médio e Ásia Central, supervisionando a evolução econômica e as questões do setor financeiro da região; Diretor do Gabinete de Gestão da Assistência Técnica, assessorando a Direção-Geral nas operações de assistência técnica e supervisionando a captação de recursos e as parcerias globais para capacitação; e Assessor do Subdiretor-Geral. Além disso, atuou como representante residente do FMI na Rússia. Desde que ingressou no FMI, trabalhou com países da África, Ásia, Europa e Oriente Médio, e numa ampla gama de questões estratégicas e de política econômica.