O corte parcial do fornecimento de gás já está a afetar o crescimento europeu, podendo o corte total ser consideravelmente mais grave.

A invasão da Ucrânia pela Rússia ensombrou ainda mais as perspetivas de crescimento mundial, com a economia europeia a enfrentar um grave retrocesso tendo em conta as ligações comerciais, de investimento e financeiras com os países em conflito. Atualmente, a Europa está a enfrentar um corte parcial das exportações de gás natural da Rússia, o seu maior fornecedor de energia.

A perspetiva de um corte total sem precedentes está a suscitar preocupações relativamente à escassez de gás, aos preços ainda mais elevados e aos impactos económicos. Embora os decisores políticos estejam a avançar rapidamente, não dispõem de um plano para gerir e minimizar o impacto.

Três novos documentos de trabalho do FMI analisam estas questões importantes. Avaliam a forma como a fragmentação dos mercados e a transmissão tardia dos preços podem agravar os impactos, o papel do mercado mundial do gás natural liquefeito na moderação do produto e o papel que esses fatores podem desempenhar na Alemanha, a maior economia da Europa.

O nosso trabalho mostra que em alguns dos países mais afetados da Europa Central e de Leste –a Hungria, a República Checa e a República Eslovaca – existe um risco de escassez de até 40% do consumo de gás e que o produto interno bruto poderá diminuir até 6%. No entanto, os impactos poderão ser mitigados através da garantia de fontes de fornecimento e de energia alternativas, da atenuação dos estrangulamentos nas infraestruturas, do incentivo à poupança de energia, protegendo simultaneamente as famílias vulneráveis, e do alargamento dos acordos de solidariedade para partilhar o gás entre países.

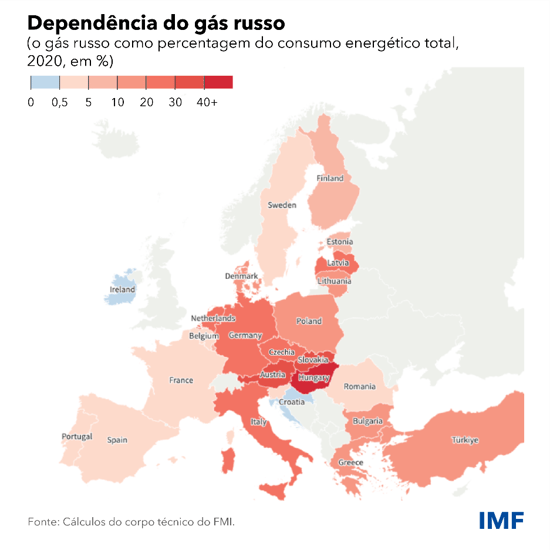

O que determina a exposição?

A dependência do gás e de outras fontes de energia da Rússia varia muito de país para país.

As infraestruturas europeias e o abastecimento mundial conseguiram, até à data, fazer face a uma diminuição de 60% no fornecimento de gás russo desde junho de 2021. O consumo total de gás no primeiro trimestre diminuiu 9% em relação ao ano anterior e estão a ser exploradas fontes alternativas de fornecimento, especialmente GNL proveniente dos mercados mundiais.

O nosso trabalho sugere que uma redução de até 70% do gás russo poderá ser gerida no curto prazo através do acesso a fontes de fornecimento e de energia alternativas e tendo em conta a redução da procura face aos preços anteriormente elevados.

Tal explica a razão pela qual alguns países conseguiram suspender unilateralmente as importações russas. No entanto, a diversificação será muito mais difícil no caso de um corte total. Os estrangulamentos podem reduzir a capacidade de reencaminhamento do gás na Europa devido a uma capacidade de importação insuficiente ou a restrições de transporte. Estes fatores podem conduzir a uma escassez de 15% a 40% do consumo anual em alguns países da Europa Central e de Leste.

Impacto económico

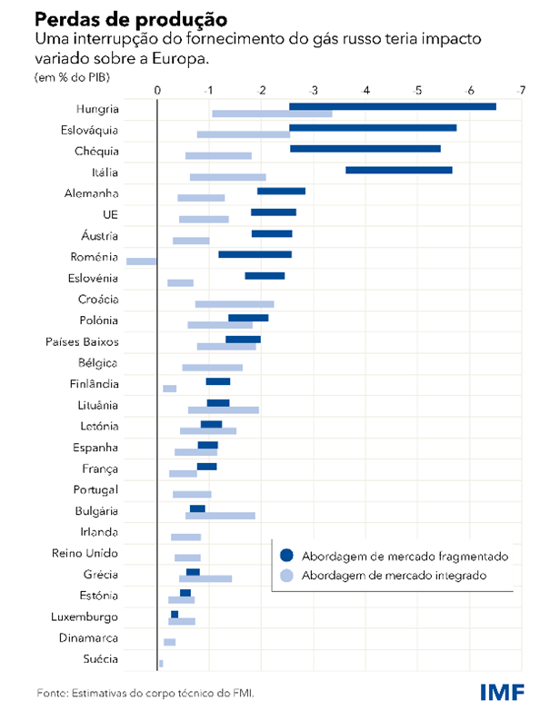

Avaliamos os impactos de duas formas. Uma é uma abordagem de mercado integrado que pressupõe que o gás pode ser fornecido para onde é necessário e que os preços se ajustam. Outra é uma abordagem de mercado fragmentado que é mais bem utilizada quando o gás não pode ser fornecido onde é necessário, independentemente do aumento dos preços. No entanto, a estimativa é complicada pelo facto de o impacto na economia europeia já se estar a verificar.

A utilização da abordagem de mercado integrado – mantendo-se a situação atual do mercado – para estimar o impacto direto até à data sugere que poderá ter ascendido a uma redução de 0,2% da atividade económica da União Europeia no primeiro semestre de 2022.

Quando consideramos a possibilidade de um corte total do gás russo a partir de meados de julho, centramo-nos no impacto em relação a um cenário de base de ausência de perturbação do fornecimento este ano. Isto simplifica a estimativa e torna-a comparável com outros estudos económicos.

Obtemos uma vasta gama de estimativas do impacto nos próximos 12 meses. Refletindo a natureza sem precedentes de um corte total do gás russo, os pressupostos de modelação adequados são muito incertos e variam de país para país.

Se os mercados da UE permanecerem integrados tanto a nível interno como com o resto do mundo, a nossa abordagem baseada no mercado integrado sugere que o mercado mundial do GNL ajudaria a atenuar os impactos económicos. Tal deve-se ao facto de o consumo reduzido ser distribuído por todos os países ligados ao mercado mundial. No extremo, partindo do princípio de que não existe qualquer apoio do GNL, o impacto é ampliado: o aumento dos preços do gás teria de funcionar reduzindo o consumo apenas na UE.

Se as restrições físicas impedirem os fluxos de gás, a abordagem de mercado fragmentado sugere que o impacto negativo na produção económica será especialmente significativo, até 6% em alguns países da Europa Central e de Leste onde a intensidade da utilização do gás russo é elevada e os fornecimentos alternativos são escassos, incluindo a Hungria, a República Checa e a República Eslovaca. A Itália também enfrentará impactos significativos devido à sua elevada dependência do gás para a produção de eletricidade.

Os efeitos na Áustria e na Alemanha serão menos graves, mas ainda significativos, dependendo da disponibilidade de fontes alternativas e da capacidade de reduzir o consumo de gás das famílias. Os impactos económicos serão moderados, possivelmente inferiores a 1%, nos outros países com acesso suficiente aos mercados internacionais de GNL.

Exposição da Alemanha

É necessário compreender melhor as perspetivas e as opções de política alemãs no caso de se chegar a um corte total. Começando pelas perspetivas do cenário de base da nossa consulta ao abrigo do Artigo IV – que já integra o corte parcial existente – alargamos a avaliação até 2027 e integramos os impactos adicionais do lado da procura decorrentes da incerteza que as famílias e as empresas enfrentam e que reduzem o consumo e o investimento agregados.

As nossas estimativas sugerem que os canais de incerteza aumentariam de forma considerável os impactos económicos de um corte total. Os impactos atingiriam o seu ponto mais alto no próximo ano, desvanecendo-se depois à medida que as fontes alternativas de fornecimento de gás se tornam disponíveis.

O aumento dos preços do gás por grosso poderá também provocar um aumento significativo da inflação, o que analisamos explicitamente no nosso trabalho sobre a Alemanha. As simulações ilustram igualmente que a poupança voluntária dos consumidores poderá reduzir as perdas económicas em um terço e um plano de racionamento bem concebido que permita, por exemplo, que os utilizadores a jusante e as indústrias com utilização intensiva de gás suportem uma maior escassez, poderá reduzi-las em até três quintos.

Diminuir o consumo

Os países que já incentivam as famílias e as empresas a poupar energia incluem a Itália, onde o governo impõe níveis mínimos e máximos de aquecimento e arrefecimento. O REPowerEU, o plano da Comissão Europeia, inclui igualmente medidas para poupar energia e reduzir a dependência dos combustíveis russos.

No entanto, continua a existir um hiato entre ambição e realidade. Um estudo inédito do FMI mostra que muitos países optaram por políticas que limitam fortemente a forma como os preços por grosso são transmitidos aos consumidores. Uma melhor alternativa seria permitir uma maior transmissão para incentivar a poupança, oferecendo simultaneamente uma compensação orientada para as famílias que não podem pagar preços mais elevados.

Enfrentar os desafios

A nossa investigação mostra que as consequências económicas de um corte do gás russo podem ser parcialmente mitigadas. Para além das medidas já tomadas, as medidas adicionais devem centrar-se na mitigação dos riscos e na preparação para situações de crise.

Os governos devem intensificar os esforços para garantir o fornecimento dos mercados mundiais de GNL e de fontes alternativas, continuar a reduzir os estrangulamentos das infraestruturas para a importação e a distribuição de gás, planear a partilha do fornecimento em situações de emergência em toda a UE, agir de forma decisiva para incentivar a poupança de energia, protegendo simultaneamente as famílias vulneráveis, e preparar programas inteligentes de racionamento do gás.

Chegou o momento de a Europa tirar partido da ação decisiva e da solidariedade demonstradas durante a pandemia para fazer face ao desafio que enfrenta hoje.

*****

Mark Flanagan é Diretor-Adjunto do Departamento Europeu do FMI e chefe de missão do Reino Unido. Anteriormente liderou o trabalho sobre a Islândia e a Grécia. Trabalhou igualmente no Departamento de Estratégia, Políticas e Avaliação do FMI, na qualidade de Chefe da Divisão de Política de Dívida, liderando os trabalhos sobre a análise da dívida e as questões de transparência da dívida e supervisionando a reforma dos quadros de sustentabilidade da dívida do FMI.

Alfred Kammer é o Diretor do Departamento da Europa do Fundo Monetário Internacional desde agosto de 2020. Nessa função, supervisiona o trabalho do FMI com a Europa. Anteriormente, foi Chefe do Gabinete da Diretora-Geral, assessorando a Diretora em questões estratégicas e operacionais e supervisionando as operações da equipa da Direção-Geral. Foi também Subdiretor do Departamento de Estratégia, Políticas e Avaliação, supervisionando o trabalho sobre a estratégia e a política de supervisão do FMI; Subdiretor do Departamento do Médio Oriente e Ásia Central, supervisionando a evolução económica e as questões do setor financeiro da região; Diretor do Gabinete de Gestão da Assistência Técnica, assessorando a Direção-Geral nas operações de assistência técnica e supervisionando a captação de recursos e parcerias globais para capacitação; e Assessor do Subdiretor-Geral. Além disso, atuou como representante residente do FMI na Rússia. Desde que ingressou no FMI, trabalhou com países de África, Ásia, Europa e Médio Oriente, e numa ampla gama de questões estratégicas e de política económica.

Andrea Pescatori é Chefe da Unidade de Matérias-Primas do Departamento de Estudos do FMI e editor associado do Journal of Money, Credit and Banking. Escreveu exaustivamente sobre uma série de temas macroeconómicos, incluindo política monetária e orçamental, e tem artigos publicados em revistas da especialidade. Antes de ingressar no FMI, era economista no Federal Reserve Bank de Cleveland e no Conselho de Governadores do Federal Reserve System.

Martin Stuermer é economista na Unidade de Matérias-Primas do Departamento de Estudos do FMI. Os seus interesses de investigação incidem sobre questões de macroeconomia, com destaque para a energia, as matérias-primas e a transição energética. Tem artigos publicados na Macroeconomic Dynamics, Journal of International Money and Finance e Energy Economics, entre outras. Antes de ingressar no FMI, ocupou o cargo de Economista Sénior de Estudos no Federal Reserve Bank de Dallas, onde trabalhou no grupo sobre energia do Departamento de Estudos. Detém um doutoramento em economia da Universidade de Bonn, Alemanha.