Пандемия COVID-19 оказывает влияние на страны с формирующимся рынком через беспрецедентное сочетание внутренних и внешних шоков. Среди последних, пандемия привела к резкому росту неприятия риска в мире и внезапному сокращению потоков иностранного капитала. Исходя из прошлого опыта, такие глобальные финансовые шоки могут оказать существенное влияние на макроэкономические условия в странах с формирующимся рынком даже при гибком обменном курсе. Наше исследование, представленное в главе 3 последнего выпуска публикации «Перспективы развития мировой экономики», показывает, что страны с формирующимся рынком могут повысить устойчивость к глобальным финансовым шокам с помощью макропруденциального регулирования.

Повышение устойчивости с помощью макропруденциального регулирования

Макропруденциальное регулирование включает в себя широкий набор мер, направленных на поддержание финансовой стабильности. К ним могут относиться требования к капиталу для укрепления балансов банков, предельные величины отношения суммы кредита к стоимости обеспечения для ограничения уровня принятия риска и ограничения несоответствий по валютам. В этой главе мы задаемся вопросом, может ли ужесточение макропруденциального регулирования при укреплении финансовой стабильности также смягчить влияние глобальных финансовых шоков на экономическую активность в странах с формирующимся рынком.

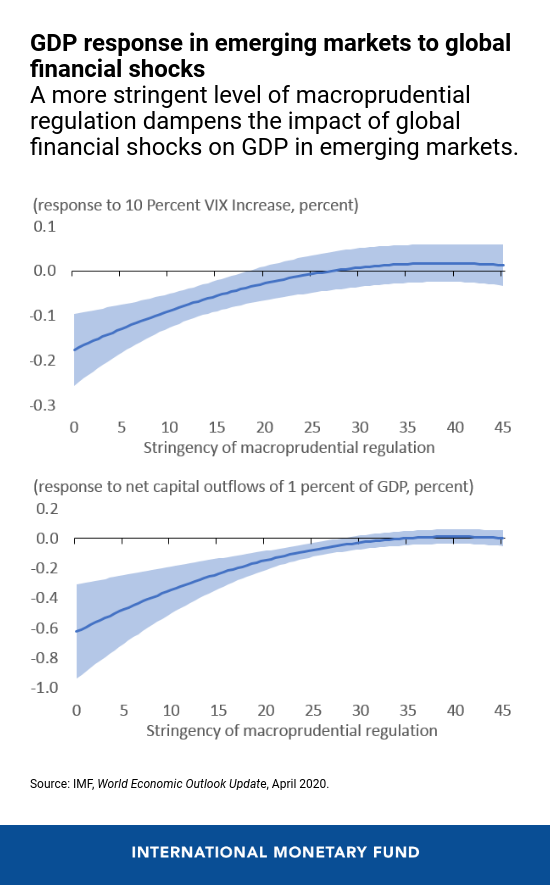

Проведенный нами анализ предполагает, что может. При низком уровне макропруденциального регулирования рост неприятия риска в мире (опосредованно выраженного через индекс волатильности (VIX), рассчитываемый Чикагской биржей опционов) или отток иностранного капитала значительно снижает экономический рост в странах с формирующимся рынком. Например, резкий рост индекса VIX на 60 процентов — около половины наблюдаемого в первом квартале 2020 года вследствие пандемии COVID-19 — или отток капитала эквивалентный 2 процентам ВВП за квартал может привести к рецессии в типичной стране с формирующимся рынком.

Эти отрицательные воздействия оказываются менее выражены в странах с более жестким уровнем макропруденциального регулирования. Представляется, что при достаточно жестком уровне регулирования глобальные финансовые шоки не оказывают значительного влияния на рост ВВП в странах с формирующимся рынком.

Такое смягчающее влияние носит симметричный характер. То есть макропруденциальное регулирование снижает чувствительность внутренней экономической активности как к положительным, так и отрицательным глобальным финансовым шокам. Такие образом, ужесточение макропруденциального регулирования предотвращает более резкое замедление экономической активности при ужесточении мировых финансовых условий, но оно сопряжено с прекращением экономической активности при благоприятных мировых финансовых условиях. Это требует проведения дополнительных исследований относительно того, как со временем наилучшим образом скорректировать макропруденциальное регулирование в зависимости от развития событий как внутри страны, так и за рубежом.

Макропруденциальное регулирование для поддержки денежно‑кредитной политики

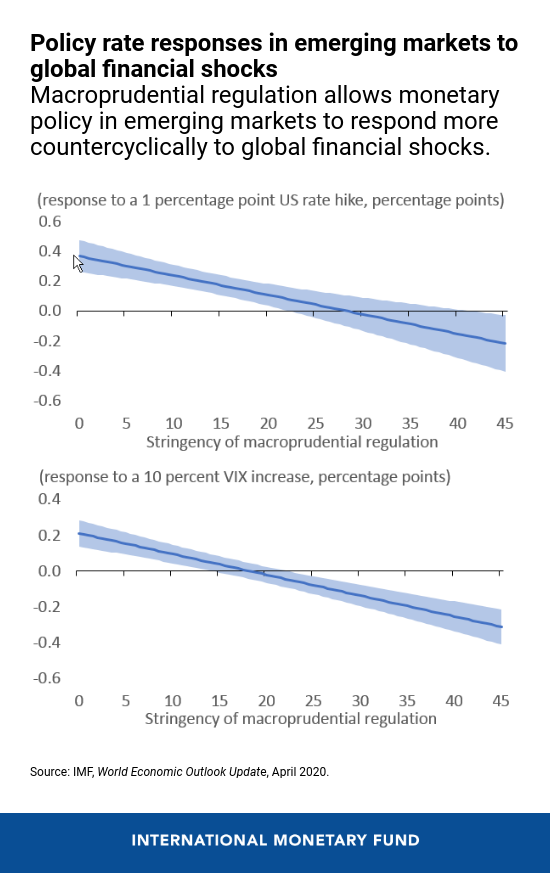

Мы также исследуем, влияет ли уровень макропруденциального регулирования на ответные меры денежно-кредитной политики на глобальные финансовые шоки. В ряде стран с формирующимся рынком центральные банки, как правило, повышают директивные ставки при ужесточении мировых финансовых условий, возможно, из-за опасений в отношении финансовой стабильности, которые возникают вследствие оттока капитала и ослабления обменного курса. В этих случаях денежно-кредитная политика, как представляется, дает проциклический ответ, вероятно, усугубляя влияние глобальных финансовых шоков на внутреннюю экономическую активность.

Проведенный нами анализ показывает, что макропруденциальное регулирование может играть важную роль в поддержке более контрциклических ответных мер денежно-кредитной политики. При низком уровне макропруденциального регулирования мы обнаруживаем, что центральные банки, как правило, повышают директивные ставки при ужесточении денежно-кредитной политики США или повышении индекса VIX. Напротив, если макропруденциальное регулирование ужесточается, таким образом смягчая опасения в отношении финансовой стабильности, ответные меры денежно-кредитной политики носят контрциклический характер. Когда ужесточается денежно-кредитная политика США и повышается индекс VIX, центральные банки, как правило, снижают директивные ставки, смягчая таким образом влияние на внутреннюю экономику.

Необходим дополнительный анализ

Есть важные оговорки в отношении этого анализа. Во-первых, доступные меры макропруденциального регулирования имеют ряд недостатков, например, оттого что они, как правило, не учитывают интенсивность изменений в регулировании. Поэтому при появлении усовершенствованных мер может потребоваться переоценка приведенных в главе эмпирических данных. Во‑вторых, будет важно проверить надежность данных с использованием эмпирической спецификации, которая допускает более глубокую взаимосвязь макропруденциального регулирования с другими инструментами политики, особенно мерами по управлению потоком капитала и валютной интервенцией.

По материалам публикации «Перспективы развития мировой экономики», глава 3 «Смягчение глобальных финансовых шоков в странах с формирующимся рынком : может ли помочь макропруденциальное регулирование?» Катарина Бергант, Франческо Григоли, Нильс-Якоб Хансен и Дамиано Сандри (руководитель)

*****

Дамиано Сандри — заместитель начальника Отдела международных экономических исследований Исследовательского департамента МВФ. Ранее он был старшим экономистом по Бразилии и участвовал в различных миссиях МВФ в европейские страны. Его исследования издавались в ведущих научных журналах и различных публикациях МВФ. Он является научным сотрудником Лондонского центра исследований экономической политики (CEPR) и заместителем редактора журнала «Экономический обзор МВФ». Он получил степень доктора экономики в Университете Джонса Хопкинса.