ไทยจะสามารถลดภาระหนี้ครัวเรือนลงได้โดยอาศัยความร่วมมือจากทุกภาคส่วน

April 9, 2025

กรณีศึกษาของเราแสดงให้เห็นว่าการลดหนี้ครัวเรือนอย่างยั่งยืนต้องอาศัยขั้นตอนต่าง ๆ ในการลดภาระหนี้ร่วมกับนโยบายเพื่อป้องกันการกู้ยืมใหม่

April 9, 2025

กรณีศึกษาของเราแสดงให้เห็นว่าการลดหนี้ครัวเรือนอย่างยั่งยืนต้องอาศัยขั้นตอนต่าง ๆ ในการลดภาระหนี้ร่วมกับนโยบายเพื่อป้องกันการกู้ยืมใหม่

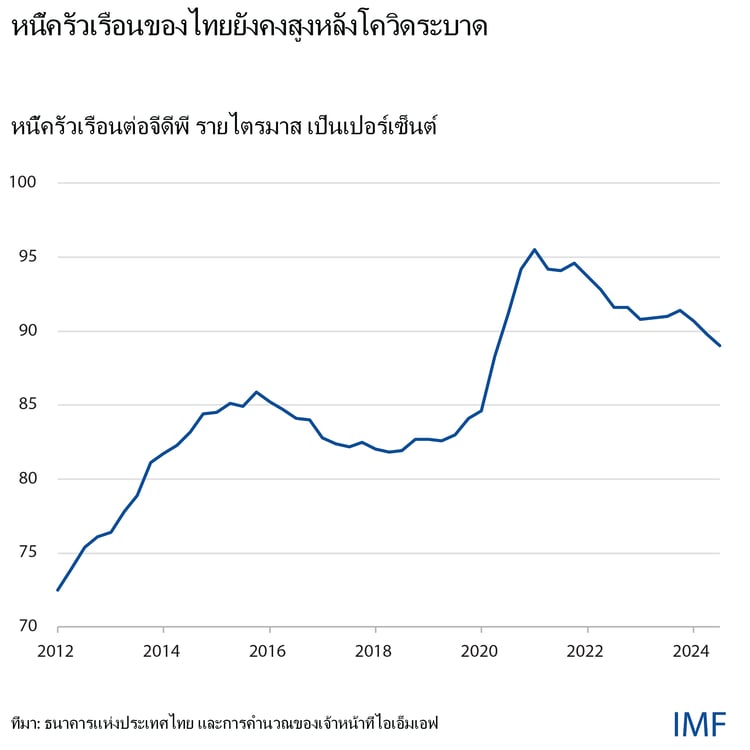

ระดับหนี้ครัวเรือนที่สูงของไทยส่งผลให้การฟื้นตัวของประเทศล่าช้าหลังสถานการณ์โควิดระบาด ซึ่งใช้เวลานานกว่าเศรษฐกิจอื่น ๆ ในภูมิภาค และการกู้ยืมที่พุ่งสูงขึ้นในช่วงวิกฤติด้านสุขภาพ ในภาวะที่ประชาชนต้องดิ้นรนเพื่อตอบสนองต่อความจำเป็นพื้นฐาน ทำให้ภาระการชำระหนี้ที่ยังคงมีอยู่จำกัดการใช้จ่ายของผู้บริโภคอย่างต่อเนื่อง

ถึงแม้ว่าหนี้ครัวเรือนจะลดลงเล็กน้อยจากจุดสูงสุดในช่วงสถานการณ์โควิดระบาด แต่หนี้ครัวเรือนยังคงสูงเป็นประวัติการณ์ที่ร้อยละ 89 ของผลผลิตทางเศรษฐกิจ ซึ่งนอกจากหนี้ครัวเรือนจะส่งผลกระทบต่อการบริโภคแล้ว มันยังส่งผลกระทบต่อการลงทุนและเศรษฐกิจโดยรวมอีกด้วย ซึ่งอาจทำให้เกิดความไม่มั่นคงทางการเงินได้หากประชากรกลุ่มเปราะบางที่สุดและธุรกิจขนาดเล็กยังคงต้องดิ้นรนในการชำระหนี้คืน

ภาวะเศรษฐกิจถดถอยจากหนี้สินและความเสี่ยงที่จะเกิดภาวะแทรกซ้อนที่ร้ายแรงกว่านี้เน้นย้ำให้เห็นความจำเป็นในการหาทางแก้ไขอย่างเป็นระบบและครอบคลุม เราได้ตรวจสอบมาตรการต่าง ๆ ในการลดหนี้ครัวเรือนโดยอาศัยประสบการณ์ในประเทศอื่น ๆ ในรายงานตาม Article IV ฉบับล่าสุด ซึ่งเป็นการตรวจสอบสุขภาพเศรษฐกิจประจำปี การศึกษาเฉพาะกรณีของเราแสดงให้เห็นว่าการลดหนี้อย่างยั่งยืนนั้นต้องอาศัยการผสมผสานขั้นตอนต่างๆ เพื่อลดภาระผูกพัน และนโยบายต่าง ๆ เพื่อป้องกันการกู้ยืมใหม่

ตัวอย่างเช่น ประเทศบราซิลช่วยให้ผู้กู้เงินที่ผิดนัดชำระหนี้สามารถเจรจาประนอมหนี้โดยการลดยอดหนี้ลงและการชำระปิดจบหนี้ ทำให้สามารถเข้าถึงสินเชื่อได้อีกครั้งด้วยความช่วยเหลือจากผู้ให้กู้เอกชน และการใช้จ่ายของรัฐบาลน้อยลง โปรแกรมนี้ช่วยให้ประชาชนมากกว่า 15 ล้านคนสามารถเจรจาต่อรองเงินกู้ใหม่มูลค่า 52 พันล้านเรียลบราซิล หรือประมาณร้อยละ 0.5 ของผลิตภัณฑ์มวลรวมในประเทศ

หลังวิกฤตการณ์การเงินโลกปี มาเลเซียได้ดำเนินมาตรการต่าง ๆ รวมถึงการแนะนำแนวทางการปล่อยสินเชื่อด้วยความรับผิดชอบ การกำหนดอัตราดอกเบี้ยเงินกู้ตามระดับความเสี่ยงของลูกหนี้ ตลอดจนข้อกำหนดเกี่ยวกับบัตรเครดิตที่เข้มงวดยิ่งขึ้น เพื่อจัดการกับสินเชื่อส่วนบุคคลและหนี้บัตรเครดิตที่เกี่ยวข้องกับสถาบันการเงินที่ไม่ใช่ธนาคาร เพื่อบรรเทาความเสี่ยงที่เกี่ยวข้องกับหนี้สินครัวเรือนล้นพ้นตัว

เกาหลีใต้มุ่งเน้นที่การปกป้องระบบการเงินโดยรวมจากความเสี่ยงของหนี้สินครัวเรือนโดยการรับซื้อหนี้เสียจากบริษัทบัตรเครดิตที่กำลังล้มละลาย และจัดเตรียมวิธีการต่าง ๆ ให้แก่ผู้กู้ยืมเพื่อแก้ไขหนี้ มาตรการเหล่านี้ช่วยลดอัตราการผิดนัดชำระหนี้บัตรเครดิตลงได้ถึงสามในสี่ส่วนภายในระยะเวลาสี่ปีจนถึงปี 2549

นอกจากนี้ ประเทศต่าง ๆ เช่น ไอร์แลนด์และสหรัฐอเมริกาได้ใช้ทางเลือกในการชำระหนี้และการยื่นขอสถานะล้มละลายที่ค่อนข้างง่ายและรวดเร็วเพื่อช่วยเหลือผู้กู้ที่ประสบปัญหา การผ่อนปรนหนี้ และการยกหนี้ให้สามารถช่วยลูกหนี้ที่เปราะบางที่สุดในเศรษฐกิจเกิดใหม่หลายแห่ง รวมถึงโครเอเชียและสาธารณรัฐเช็ก

ความพยายามในการลดหนี้

ในประเทศไทย รัฐบาลได้ดำเนินมาตรการสำคัญเพื่อช่วยในการลดหนี้ครัวเรือน ได้แก่ การให้ความช่วยเหลือด้านการชำระหนี้คืน การนำโครงการปรับโครงสร้างหนี้มาใช้ การปรับปรุงกฎระเบียบ ตลอดจนการให้ความรู้ทางการเงิน

ความคิดริเริ่มอย่างหนึ่งที่น่าสนใจคือ โครงการ “คุณสู้ เราช่วย" ซึ่งเปิดตัวในเดือนธันวาคม 2567 ช่วยให้ประชาชนและธุรกิจขนาดเล็กสามารถลดจำนวนเงินที่ต้องจ่ายค่างวดรายเดือน มีการพักดอกเบี้ยไว้และการยกหนี้ให้ รวมถึงการปรับโครงสร้างหนี้

ธนาคารแห่งประเทศไทยยังได้กำหนดแนวทางปฏิบัติใหม่ในเดือนมกราคม 2567 เพื่อให้มั่นใจว่ามีการปล่อยสินเชื่ออย่างรับผิดชอบ แนวทางปฏิบัติดังกล่าวช่วยให้การคุ้มครองผู้บริโภคเข้มงวดยิ่งขึ้นและช่วยปรับโครงสร้างบัญชีมากกว่า 7 ล้านบัญชี ส่วนมาตรการอื่น ๆ เช่น การจำกัดจำนวนเงินที่ประชาชนจะสามารถกู้ยืมได้เมื่อเทียบกับสินทรัพย์ที่มีนี้มีจุดมุ่งหมายเพื่อลดหนี้ให้เหลือน้อยที่สุดและบริหารจัดการง่ายขึ้น

การพัฒนาความรู้ทางการเงินถือเป็นกุญแจสำคัญในการป้องกันการกู้ยืมเงินมากเกินไป รัฐบาลไทยกำลังดำเนินการร่วมกับโรงเรียนต่าง ๆ ในการกำหนดให้มีการเรียนรู้ทางการเงิน การจำกัดการตลาดบัตรเครดิตเชิงรุกก็ช่วยได้เช่นกัน สถาบันการเงินสามารถมีบทบาทได้ด้วยการให้ข้อมูลที่เข้าใจได้ดีขึ้นแก่ผู้กู้ยืมและเสนอโปรแกรมแก้ไขหนี้ให้

นอกเหนือจากความพยายามเหล่านี้ กรณีศึกษาในประเทศของเรา ยังชี้ให้เห็นว่าการจัดการกับปัญหาหนี้เรื้อรังและหนี้ที่ไม่สามารถชำระคืน ได้นั้นมีความสำคัญ สำหรับในประเทศไทยเป็นเรื่องยากมากที่ผู้กู้ที่ผิดนัดชำระหนี้จะสามารถเข้าถึงสินเชื่อในระบบจากธนาคารได้อีกครั้ง ดังนั้น จึงมีความสำคัญที่จะต้องทำให้ประชาชนสามารถแก้ไขปัญหาหนี้สินส่วนบุคคลได้ง่ายขึ้น และสร้างระบบการขอล้มละลายที่สังคมยอมรับได้ซึ่งเรียบง่าย มีประสิทธิผล และยุติธรรม รัฐบาลควรให้ความสำคัญกับครัวเรือนที่เปราะบางที่สุดและร่วมมือกับบริษัทเอกชนเพื่อลดต้นทุนในการจัดการกับหนี้สินเหล่านี้

ที่มาของหนี้สิน

การแก้ไขปัญหาหนี้ครัวเรือนเป็นสิ่งสำคัญและควรดำเนินการในลักษณะที่ไม่ส่งผลกระทบต่อการเติบโตทางเศรษฐกิจ ที่ผ่านมา การดำเนินการอย่างรวดเร็วเกินไปโดยไม่ใส่ใจต่อความเชื่อมโยงทางเศรษฐกิจทุกส่วนอาจส่งผลเสียต่อภาคการธนาคาร ลดความพร้อมในการให้สินเชื่อ และทำให้การใช้จ่ายของผู้บริโภคและการลงทุนทางธุรกิจล่าช้า จากนี้ไปการปรับนโยบายต่าง ๆ ควรทำให้สมดุลกับการรักษาเสถียรภาพทางเศรษฐกิจ

ที่สำคัญกว่านั้น ประเทศไทยต้องแก้ไขสาเหตุหลักที่ทำให้หนี้ยังคงสูงอยู่ นั่นคือแรงงานมากกว่าครึ่งหนึ่งไม่ได้รับการจ้างงานในระบบ ทำให้แรงงานเหล่านี้ขาดความมั่นคงในการจ้างงานและการคุ้มครองทางสังคม ซึ่งทำให้คนกลุ่มนี้เสี่ยงต่อภาวะเศรษฐกิจตกต่ำเป็นพิเศษ ซึ่งทำให้รายได้ลดลงเนื่องจากต้องกู้ยืมเงินเพื่อให้พอประทังชีวิตได้ การเสริมสร้างการคุ้มครองทางสังคมไม่เพียงแต่จะช่วยลดความเหลื่อมล้ำเท่านั้น หากยังช่วยลดหนี้ครัวเรือนลงได้เช่นกัน โดยเฉพาะหนี้นอกระบบ ซึ่งอาจช่วยบรรเทาความเสี่ยงต่อเสถียรภาพทางการเงินได้

*****

—คอรินน์ เดอเลชาต์ เป็นผู้ช่วยผู้อำนวยการในแผนกเอเชีย-แปซิฟิกของไอเอ็มเอฟ ส่วน ซึงฮวาน คิม เป็นนักเศรษฐศาสตร์อาวุโสและ หยิง ซู เป็นนักเศรษฐศาสตร์