Bulletin du FMI: Actualité

Des camions produits à Détroit. L’accélération de la croissance en 2014 sera portée par les pays avancés (photo: Jeff Haynes/AFP/Getty Images/Newscom)

PERSPECTIVES DE L’ÉCONOMIE MONDIALE

La dynamique de la croissance mondiale change, selon les PEM du FMI

Par Rupa Duttagupta et Thomas Helbling

Département des études du FMI

8 octobre 2013

- Le FMI prévoit une croissance mondiale de 2,9 % en 2013 et de 3,6 % en 2014

- La croissance sera portée par les pays avancés et sera plus faible que prévu dans les pays émergents

- Il subsiste des risques de dégradation

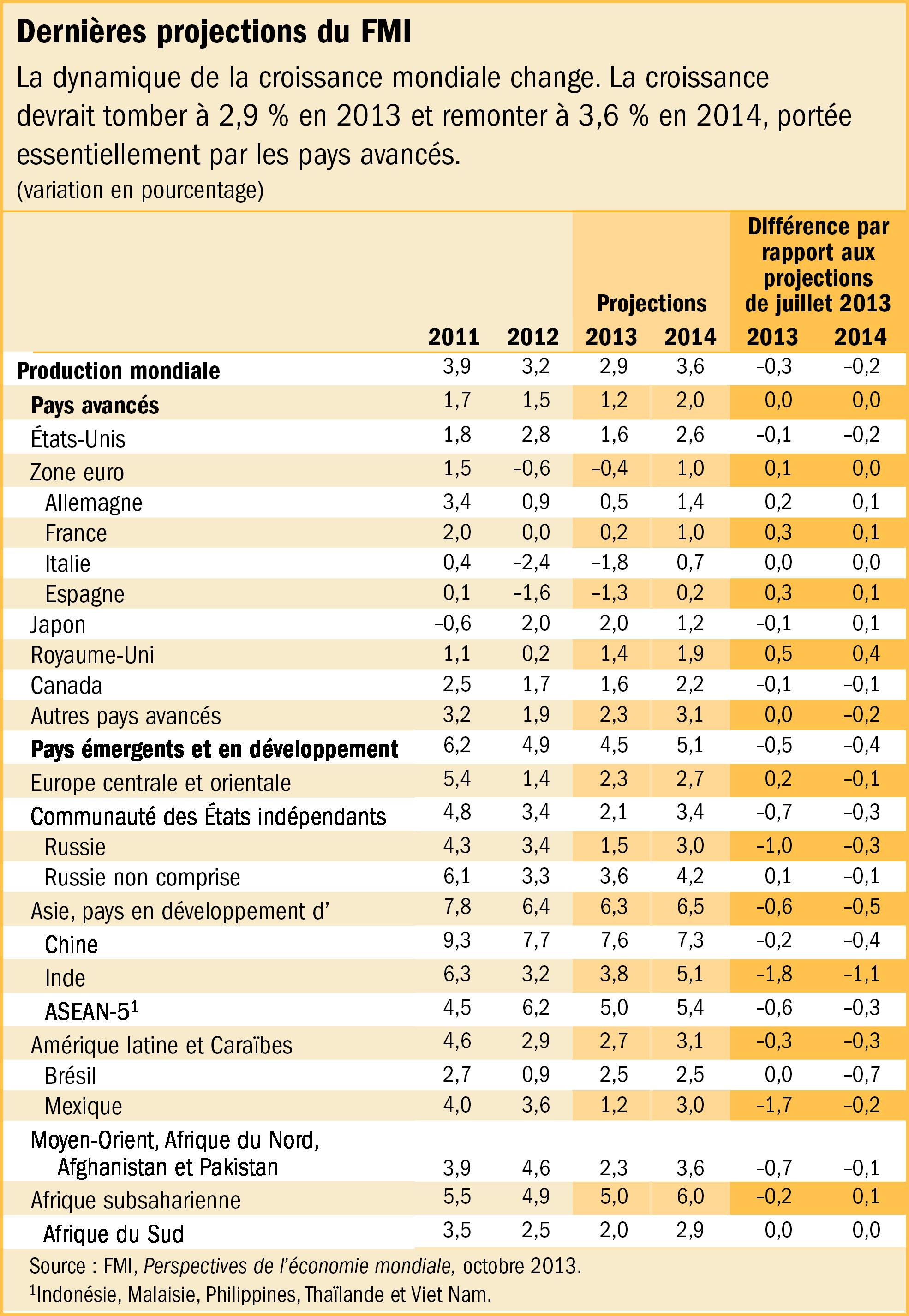

La croissance mondiale reste faible et ses moteurs changent, note le Fonds monétaire international (FMI) dans son dernier rapport sur les Perspectives de l’économie mondiale (PEM). Le FMI prévoit une croissance mondiale moyenne de 2,9 % en 2013, au-dessous des 3,2 % observés en 2012, et de 3,6 % en 2014.

L’accélération de la croissance devrait être portée principalement par les pays avancés. Même si elle restera vigoureuse, la croissance dans les principaux pays émergents devrait être plus faible que ne le prévoyait le FMI dans la Mise à jour des PEM de juillet 2013. Cela s’explique en partie par un ralentissement naturel de la croissance après la montée en flèche de l’activité qui a résulté de la relance engagée après la Grande Récession. Les goulets d’étranglement dans les infrastructures, les marchés du travail et l’investissement ont contribué aussi au ralentissement dans de nombreux pays émergents.

Ces transitions de la croissance, conjuguées à une inversion de la politique monétaire américaine qui s’approche, ont fait apparaître de nouveaux enjeux et risques. En particulier, les taux d’intérêt à long terme aux États-Unis et dans bien d’autres pays ont augmenté plus que prévu. Bien que la Réserve fédérale américaine ait décidé récemment de ne pas encore ralentir le rythme de ses achats d’actifs et que les sorties de capitaux des pays émergents aient quelque peu diminué, les rendements obligataires restent bien au-dessus des niveaux observés début mai. Par ailleurs, un durcissement des conditions financières, qui restent accommodantes, constitue un risque indéniable.

• Aux États-Unis, les projections reposent sur l’hypothèse selon laquelle la suspension des services publics fédéraux sera de courte durée et que le plafond de la dette sera relevé en temps voulu. La croissance devrait passer de 1½ % cette année à 2½ % en 2014, portée par la vigueur persistante de la demande privée, qui s’explique par le redressement du marché immobilier et l’augmentation du patrimoine des ménages.

• Dans la zone euro, les dirigeants ont réduit les risques principaux et ont stabilisé la situation financière, bien que la croissance dans les pays de la périphérie reste freinée par les goulets d’étranglement du crédit. La région devrait sortir progressivement de la récession, la croissance atteignant 1 % en 2014.

• Au Japon, la relance budgétaire et l’assouplissement monétaire prévus par la nouvelle politique économique du gouvernement (« Abenomics ») ont conduit à un rebond impressionnant de l’activité. Toutefois, la fin attendue de la relance budgétaire et des dépenses de reconstruction, conjuguée au relèvement de la taxe sur la consommation, feront tomber la croissance de 2 % cette année à 1¼ % en 2014.

• En Chine, la croissance devrait ralentir légèrement, de 7½ % cette année à 7¼ % en 2014. Les dirigeants se sont abstenus de stimuler l’activité alors que la stabilité financière suscite des craintes et qu’il est nécessaire de soutenir une trajectoire de croissance plus équilibrée et durable.

• Globalement, la croissance dans les pays émergents et les pays en développement devrait rester vigoureuse, à 4½–5 % en 2013–14, portée par une demande intérieure vigoureuse, des exportations en hausse et des politiques budgétaires, monétaires et financières accommodantes. Les cours des produits de base continueront de favoriser la croissance dans de nombreux pays à faible revenu, y compris en Afrique subsaharienne. Toutefois, les pays de la région Moyen-Orient/Afrique du Nord/Afghanistan/Pakistan resteront confrontés à des transitions économiques et politiques difficiles.

Risques de dégradation

Le rapport souligne que l’évolution de la dynamique de la croissance mondiale a accentué les risques dans les pays émergents. La combinaison d’une politique monétaire américaine moins accommodante et de la vulnérabilité interne des pays émergents pourrait entraîner de nouveaux ajustements sur les marchés à l’échelle mondiale, avec des risques d’un surajustement des prix des actifs ou même de perturbations de la balance des paiements.

Par ailleurs, des risques anciens subsistent. Il s’agit des réformes inachevées du secteur financier dans la zone euro, de la transmission compromise de la politique monétaire et de l’endettement des entreprises dans certains pays de la zone euro, ainsi que de la dette publique élevée et des risques budgétaires et financières connexes dans beaucoup d’autres pays avancés, dont le Japon et les États-Unis. En outre, des risques géopolitiques sont réapparus ces derniers mois.

Même si seulement certains de ces risques se matérialisaient, ils toucheraient tous les pays par la voie du commerce et de la finance. Le rapport souligne donc que l’économie mondiale risque de s’enliser pendant une période prolongée.

Pour une croissance plus vigoureuse et durable

Pour sortir l’économie mondiale d’une période prolongée de croissance languissante, il faudra avant tout que les pays avancés s’attaquent à leurs problèmes de longue date, et aussi que les pays émergents et les pays en développement manœuvrent délicatement à travers la transition de leur croissance en menant une politique économique crédible.

En ce qui concerne les pays avancés, le rapport renforce bon nombre de messages de rapports antérieurs. La zone euro doit réparer son système financier et adopter une union bancaire crédible, étayée par une garantie commune. Les États-Unis doivent trouver une solution à l’impasse politique sur le front budgétaire et relever promptement le plafond de leur dette. En outre, la Réserve fédérale doit gérer avec soin le processus de normalisation de la politique monétaire, en tenant compte des perspectives de croissance, d’inflation et de conditions financières. Tant le Japon que les États-Unis doivent assainir leurs finances publiques à moyen terme et réformer leur programme de protection sociale. Le Japon et la zone euro doivent adopter des réformes structurelles qui rehaussent leur production potentielle.

Pour ce qui est des pays émergents, le dosage de mesures approprié et le rythme de l’ajustement varieront d’un pays à l’autre. Toutefois, beaucoup de pays partagent des priorités. Les dirigeants doivent laisser leur taux de change réagir à l’évolution de la conjoncture et absorber les chocs, tout en évitant le désordre sur les marchés. Les pays dont le cadre de politique monétaire est moins crédible devront peut-être s’employer davantage à fournir un ancrage nominal solide. Sur le front financier, des mesures réglementaires et prudentielles doivent être prises pour éviter l’instabilité. L’ajustement des finances publiques doit continuer de viser à reconstituer une marge de manœuvre, à moins que les risques de détérioration se matérialisent et que les conditions de financement permettent de relâcher l’effort.

Une nouvelle série de réformes structurelles est indispensable pour de nombreux pays émergents, notamment les investissements dans les infrastructures, pour relancer la croissance potentielle. La Chine doit rééquilibrer sa croissance de manière à la rendre moins tributaire de l’investissement et davantage de la consommation, afin d’ouvrir la voie à une croissance plus équilibrée et durable à l’échelle nationale et mondiale.

Restez connecté

|

|

|

|

|

|

|

|

|

|

Écrivez-nous

Le Bulletin du FMI se félicite des commentaires, des suggestions, et de brèves lettres de lecteurs, dont une sélection est affiché sous Que disent les lecteurs. Les lettres peuvent être édités. S'il vous plaît l'adresse de correspondance sur Internet au imfsurvey@imf.org.