La reprise mondiale ralentit, sur fond de divergences croissantes d’un secteur d’activité et d’une région à l’autre

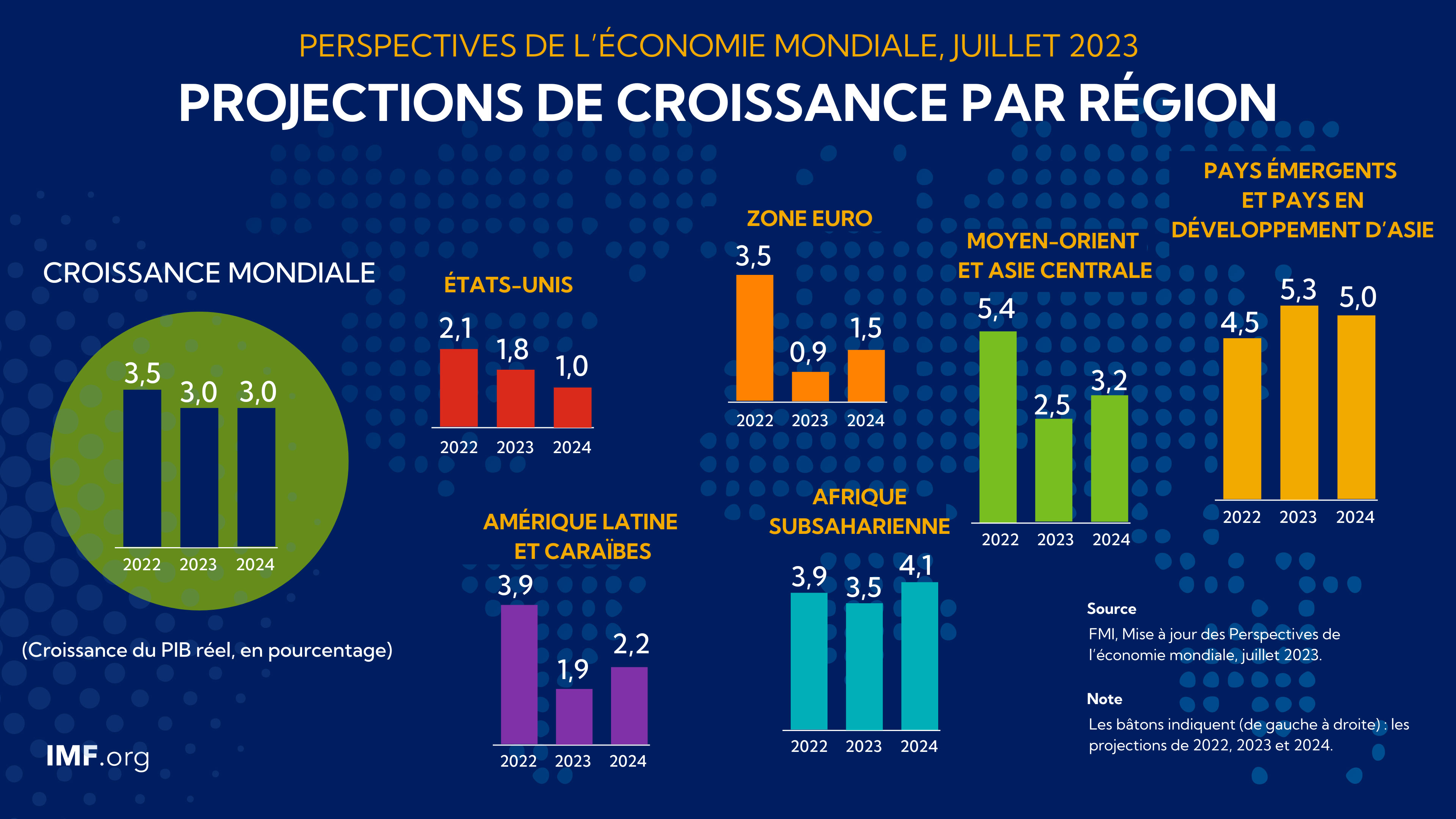

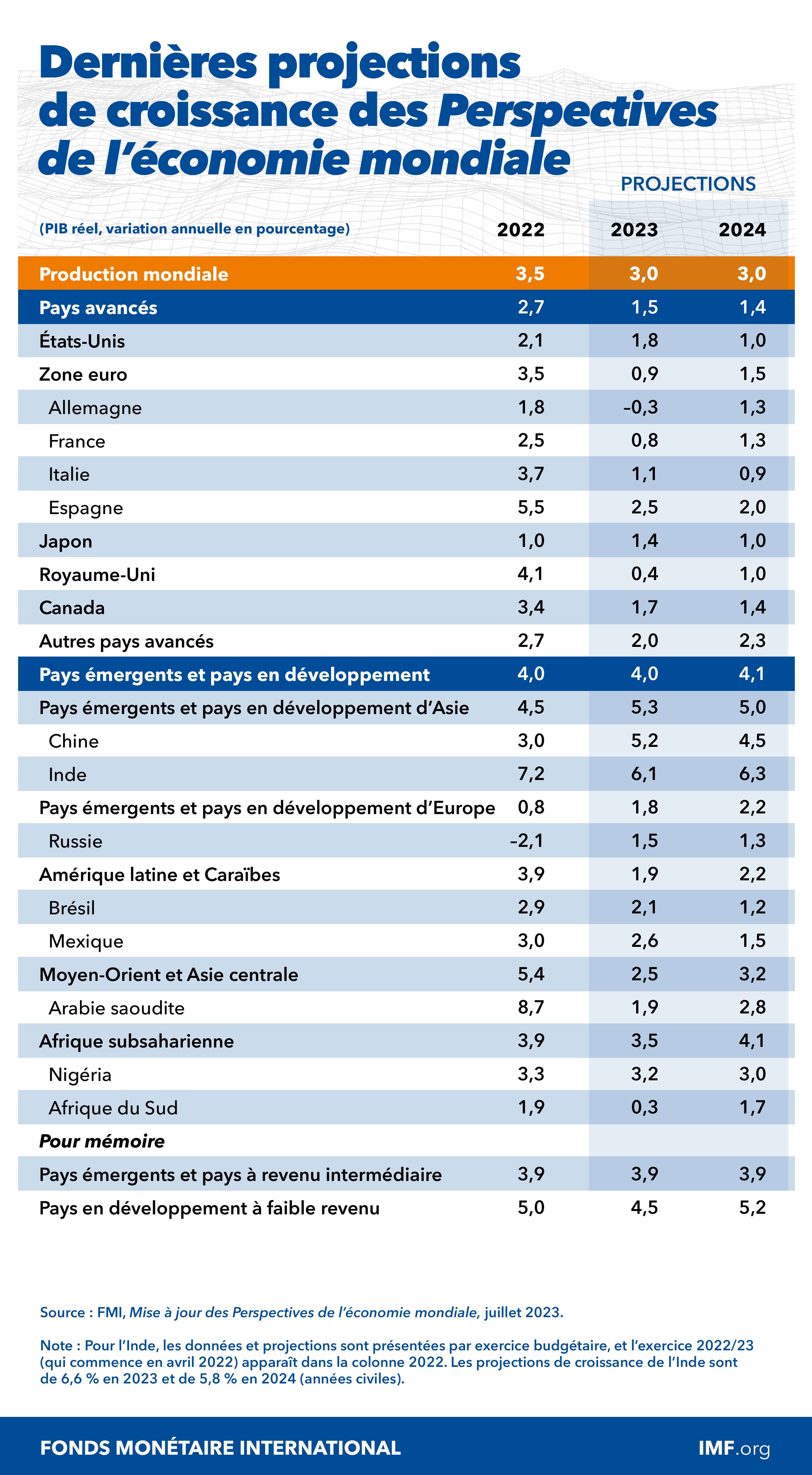

La croissance mondiale devrait passer, selon les estimations, de 3,5 % en 2022 à 3,0 % en 2023 et 2024. Bien que les prévisions pour 2023 soient légèrement plus favorables que ce qui avait été prévu dans l’édition d’avril 2023 des Perspectives de l’économie mondiale (PEM), elles restent faibles par rapport aux précédents historiques. La hausse des taux directeurs appliquée par les banques centrales pour lutter contre l’inflation continue de peser sur l’activité économique. L’inflation globale à l’échelle mondiale devrait passer de 8,7 % en 2022 à 6,8 % en 2023, puis 5,2 % en 2024. L’inflation sous-jacente (hors énergie et alimentation) devrait ralentir plus graduellement, et les prévisions concernant l’inflation en 2024 ont été révisées à la hausse.

La récente sortie de l’impasse concernant le plafond de la dette américaine et, plus tôt dans l’année, les mesures énergiques prises par les autorités pour endiguer les turbulences dans le secteur bancaire américain et suisse ont réduit les risques immédiats de perturbation dans le secteur financier. Ces nouvelles ont atténué les risques qui pèsent sur les perspectives. Toutefois, dans l’ensemble, les facteurs influant sur les perspectives restent orientés à la baisse. L’inflation pourrait rester élevée et même s’accélérer si d’autres chocs se produisaient, notamment ceux liés à l’intensification de la guerre en Ukraine et à des phénomènes météorologiques extrêmes, ce qui provoquerait un durcissement des politiques monétaires. Les turbulences du secteur financier pourraient reprendre, à mesure que les marchés s’adaptent à un nouveau resserrement des politiques menées par les banques centrales. En Chine, la reprise pourrait ralentir, en partie à cause de problèmes non résolus dans le secteur immobilier, ce qui engendrerait des effets de contagion au-delà des frontières du pays. Les situations de surendettement souverain pourraient s’étendre à un plus grand nombre de pays. Du côté positif, l’inflation pourrait ralentir plus rapidement que prévu, ce qui réduirait la nécessité de durcir les politiques monétaires, et la demande intérieure pourrait à nouveau se révéler plus résiliente.

Dans la plupart des pays, la priorité reste de faire durablement baisser les prix tout en garantissant la stabilité financière. Les banques centrales devraient donc continuer de mettre l’accent sur le rétablissement de la stabilité des prix et le renforcement de la supervision financière et de la surveillance des risques. Si les tensions sur les marchés venaient à se concrétiser, les pays devraient fournir rapidement des liquidités tout en atténuant la possibilité d’un aléa moral. Ils devraient également constituer des réserves budgétaires, en veillant à ce que la composition du rééquilibrage budgétaire garantisse un appui ciblé aux plus vulnérables. Des améliorations du côté de l’offre faciliteraient le rééquilibrage des finances publiques et un recul plus progressif de l’inflation vers les niveaux visés.