印度尼西亚今年的经济增速预计将上升至5.2%,图为雅加达建筑工地上的工人们(图片:Xinhua/Sipa USA/Newscom)

亚洲经济增长的回升为改革提供了机遇

2017年10月13日

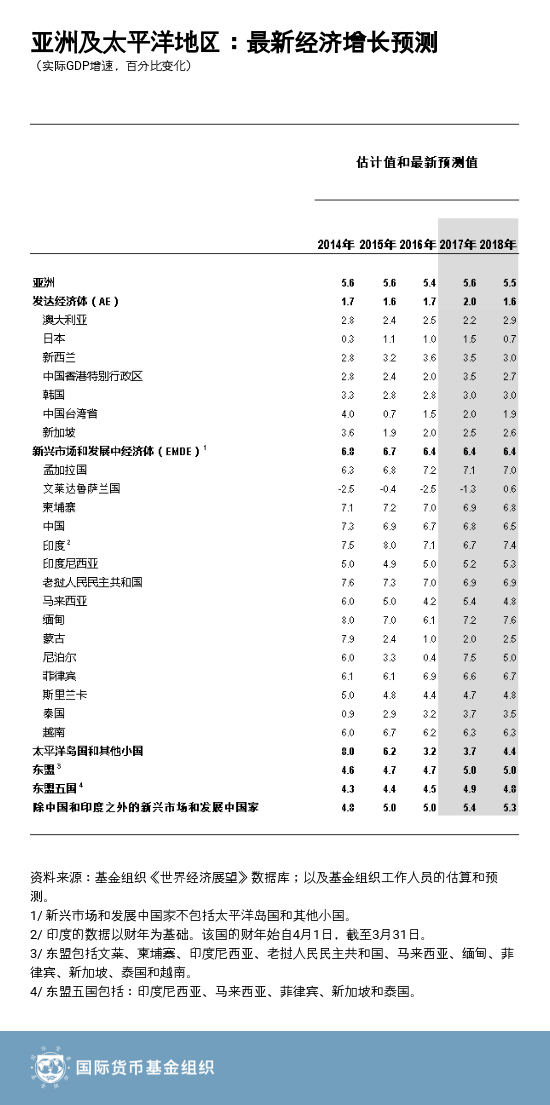

亚洲以其强劲的经济增长(预计今年增速为5.6%,2018年为5.5%)继续引领全球经济。国际货币基金组织在其最新地区评估中指出,该地区许多经济体的实力为开展各项重点改革提供了机遇,可藉以放大和加速其有益影响,同时提高所有人的生活水平。

基金组织针对亚洲及太平洋地区的《地区经济展望:2017年10月最新预测》指出,强有力的消费和投资以及好于预期的外部需求等因素推动了经济增长的回升。然而,由于经济增长面临着种种风险——包括中国的信贷快速增长、保护主义不断抬头以及地缘政治紧张局势,政策制定者无法放慢改革的步伐。

“亚洲经济增长势头保持强劲,因而处于一种有利地位。然而,要判断其经济增长的回升将持续多久,现在还为时过早。该地区的利好因素为实施各项结构性改革和解决各种脆弱性问题提供了机遇,”基金组织亚太部主任李昌镛如是说。

有利的金融环境

亚洲的金融形势也较为有利,这得益于2017年上半年资本的大规模流入。

虽然对经济增长前景的预测已经上调,但是2017年的通货膨胀率却被下调至2.3%——比之前4月份的预测值低0.6个百分点,主要是因为大宗商品价格下跌以及本币升值。

强劲但不均衡的地区增长

该地区经济增长的总体回升可归因于中国、日本、韩国以及东南亚国家联盟(东盟)各国经济增长强于预期,这帮助抵消了澳大利亚和印度增长前景的减弱。

中国作为该地区最大的经济体,今年的经济增长率有望达到6.8%,明年为6.5%。

今年的上调反映了今年上半年基础设施的支出依然强劲有力以及房地产部门抵御风险的能力。该国具备在未来3至5年维持强劲经济增长的潜力,但需要加快改革步伐,以减少经济增长对债务和投资的依赖性。

印度最近几个季度的经济增长有所放缓,原因在于2016年11月实施的货币置换举措(去货币化)引发了暂时性的中断,以及最近出台了货物和服务税。货物和服务税是一项里程碑式的税收改革,应有助于统一国内市场,并鼓励企业从非正规部门向正规部门转移。2017年经济增长的下调反映了最近经济的下滑,但随着这些暂时性中断的消退,经济增长有望在中期内加速。

日本的经济增长已连续六个季度(直至2017年上半年)持续高于潜在水平。由于外部需求回暖以及财政转移支付为消费提供了支持,日本2017年的经济增长率有望达到1.5%。

除此以外,亚洲及太平洋地区其他国家的经济前景依然强劲(见表格)。尤其是“东盟五国”——印度尼西亚、马来西亚、菲律宾、新加坡和泰国,今年和2018年有望增长4.9%。这些国家强有力的经济增长的主要驱动力来自投资和出口的增加。

前景:未来风险与挑战并存

鉴于该地区总体经济增长强劲,其前景面临的近期风险大致均衡。从积极方面看,受益于信心增强和更有利的市场条件,中国和日本的周期性复苏可能会比预期更为强劲和持久。

然而,全球金融环境的突然收紧可能引发破坏性的资本外流,这尤其会影响到亚洲新兴和发展中经济体,削弱它们的增长前景。

中国基于各项不可持续的政策、进一步增加的债务以及不断加剧的金融失衡而进行的急剧调整也会给该地区的前景带来风险。

而且,亚洲经济体由于其贸易开放度和与全球价值链的融合,特别容易受到保护主义的影响,若全球转向实行内向型政策,就可能抑制亚洲的出口并减少该地区的外国直接投资。不断升级的地缘政治风险也可能对该地区的中期增长前景产生不利影响。

此外,从长远来看,亚洲需要应对两大挑战:人口老龄化和生产率增长(衡量国家效率的一个指标)滞后。一些国家的强劲复苏和财政空间为抵消短期成本和赢得公众支持提供了机遇,有利于其通过开展大刀阔斧的结构性改革以应对中期挑战。

促进增长的政策

鉴于这些挑战,政策应当旨在提高收入、创造就业以及确保经济增长惠及该地区的所有人。

报告指出,该地区通货膨胀低迷而资本流入强劲的状况为维持宽松的货币政策提供了空间,同时可以收紧金融部门政策以减少金融稳定面临的风险。

为了应对该地区人口老龄化的长期挑战,报告还提议了若干项旨在保护弱势群体和激励劳动适龄人口加入劳动力队伍的政策。

其中包括提高女性和老年人的劳动力参与率(例如日本)和强化养老金制度(例如泰国)方面的改革。

为了提高生产率增速,报告建议减轻监管负担并促进服务部门内的竞争(例如韩国),以及尽可能减少税收扭曲以改善对生产性企业的资源分配(例如菲律宾)。