Credit metamorworks

Credit metamorworks

كيف يتفاعل المستثمرون مع الأخبار؟ ظل هذا السؤال في صلب جدول أعمال البحوث المالية على مدى عقود عديدة. واليوم، هناك اثنتان من هذه القوى تجعلان هذا السؤال أكثر إلحاحا.

أولا، أدت الابتكارات في مجال تكنولوجيا المعلومات إلى اتساع نطاق نقل الأخبار المالية والاقتصادية وزيادة سرعة تداولها بشكل هائل. ووكالات الأنباء التي تبث الأخبار مباشرة، مثل رويترز وبلومبرغ، التي تجهز المعلومات وتذيعها على الفور لتنتشر بين مجموعة متزايدة من المشاركين في السوق.

وثانيا، قام عدد متزايد من البلدان، وخاصة من الأسواق الصاعدة، بفتح أسواقه المالية أمام بقية بلدان العالم. وهذا الأمر يسهل تأثير الأخبار الخارجية على الأوضاع في الأسواق المحلية مباشرة بشكل أكبر.

ومع ذلك، فعلى مدى فترة طويلة، ظلت دراسة تأثير الأخبار على سلوك المستثمرين وأسعار الأصول مهمة معقدة وصعبة. وتحديدا، ما هي الأخبار؟ وعمّ تحدثنا؟ وكيف يمكن أن نحدد الأخبار السارة (أو السيئة) بشكل منتظم؟

لحسن الحظ، شهد العقد الماضي تقدما كبيرا في معالجة اللغة الطبيعية-التنقيب في كميات كبيرة من المعلومات النصية وتحليلها لاستخراج أبرز سماتها، كموضوعها أو نبرتها. ومنذ ذلك الوقت، ظهر كثير من الأمثلة الناجحة على التنقيب في النصوص في مجالي علم الاقتصاد والمال - باستخدام مصادر الأخبار التقليدية ومحتوى مواقع التواصل الاجتماعي.

وباستخدام أحدث الوسائل التكنولوجية، أجرى مشروعنا البحثي في صندوق النقد الدولي تقييما لدور الأخبار في التأثير على أسعار الأصول الدولية مستفيدا مما يزيد على أربعة ملايين من المقالات التي تغطي أنباء الاقتصاد والمال والشركات والأخبار السياسية التي نشرتها وكالة رويترز في أنحاء العالم في الفترة بين 1991 و2015. وشمل المشروع تقييما لما إذا كانت نبرة كل مقال تنم عن صعود أسعار الأصول أم هبوطها، وذلك باستخدام أساليب التنقيب في النصوص لتحديد العبارات الإيجابية مثل "مكاسب" أو "تعافي" أو "ثقة" والعبارات السلبية مثل "أزمة" أو "خسائر" أو "تراجع." وباستخدام هذه البيانات، قمنا بتركيب مؤشر للمشاعر التي تحركها الأخبار اليومية في كل من الأسواق المتقدمة والأسواق الصاعدة. ثم طرحنا سؤالا عما إذا كان التفاؤل (أو التشاؤم) في أنباء اليوم يمكن أن يساعد على التنبؤ بالتغيرات في أسعار الأصول مستقبلا.

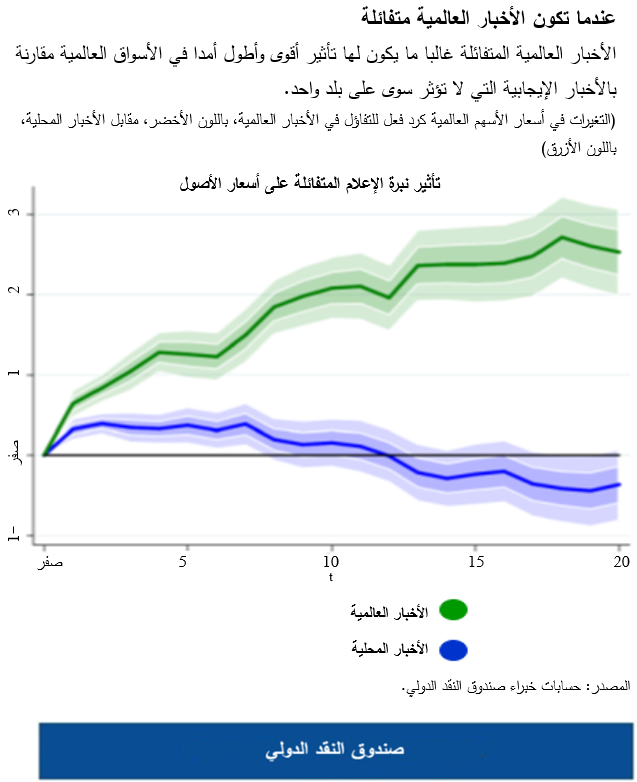

وتوصلنا إلى أن التغيرات المفاجئة في المشاعر التي تعكسها الأخبار كان لها تأثير كبير على أسعار الأصول في أنحاء العالم، مما يؤكد أن نبرة الإعلام، بوجه عام، مؤشر جيد جدا على مشاعر المستثمرين أنفسهم. كذلك يلقى هذا المشروع الضوء على دور الأخبار الأجنبية (والمستثمرين الأجانب) وليس الأخبار المحلية (والمستثمرين المحليين) في تحريك أسعار الأصول المحلية. (المقصود بالأخبار الأجنبية هي الأخبار التي تتحدث عن بلدان متعددة والعلاقات المتبادلة بينها، مقارنة بالأخبار المحلية التي تتحدث عن بلد واحد وحسب).

وبرغم أن الشعور المفاجئ بالتفاؤل في مشاعر الأخبار العالمية يولد تأثيرا قويا ودائما على أسعار الأصول في أنحاء العالم، كان تأثير التفاؤل في الأخبار المحلية أكثر خفوتا ولم يستمر إلا لفترة مؤقتة. ومن منظور فني، تقدم هذه الدراسة مثالا آخر على قوة النصوص ودورها في أحدث البحوث الاقتصادية والمالية.

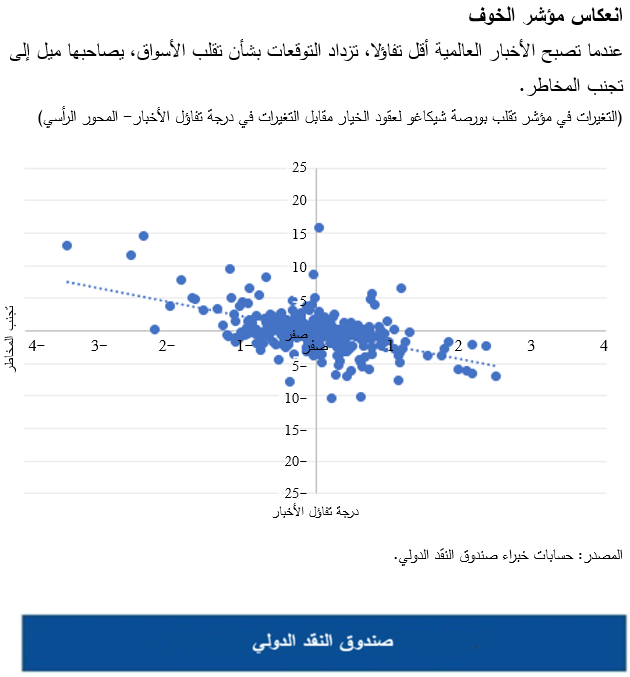

والأهم من ذلك، توضح هذه الدراسة أيضا أن الوسائل التكنولوجية الحديثة - مثل البيانات الضخمة والتنقيب في النصوص - يمكن أن تساعد المؤسسات في عملها اليومي. على سبيل المثال، فالحالة المزاجية التي تعكسها الأخبار التي تُنشر في أنحاء العالم كل يوم - وهو ما يُطلق عليه "مؤشر مزاج الأخبار العالمية" - تعكس مقاييس شائعة أخرى لتجنب المخاطر على مستوى العالم، مثل مؤشر تقلب بورصة شيكاغو لعقود الخيار، أو VIX، الذي يمثل توقعات السوق بشأن التقلب على مدى الثلاثين يوما القادمة وكثيرا ما يُطلق عليه "مؤشر الخوف." ومع ذلك، فالمؤشر الذي يعتمد على الأخبار هو في نهاية المطاف متغير أفضل للتنبؤ بالتحركات المستقبلية في أسعار الأصول الدولية مقارنة بمؤشر VIX.

ونحن لا نزال بصدد محاولة فهم السبب وراء أهمية دور المشاعر التي تعكسها الأخبار إلى هذا الحد، ولماذا يبدو أنها تنطوي على قدر أكبر من المعلومات عن أمزجة المستثمرين مقارنة بما تحمله من مؤشرات قائمة على السوق التي تُستخدم على نطاق واسع. غير أنه قد تبين من هذا المشروع بالفعل أن متابعة نبرة الأخبار وقت إذاعتها تشكل طريقة فعالة للغاية في رصد التغيرات المفاجئة في مشاعر المستثمرين لا يتسنى رصدها بخلاف ذلك، وهذه مسألة بالغة الأهمية في أعمال الرقابة المالية.