هذه الأزمة منقطعة النظير. إنها أسوأ من الأزمة المالية العالمية، وآسيا ليست محصنة من تداعياتها. ورغم أن آفاق النمو محاطة بقدر هائل من عدم اليقين بالنسبة لعام 2020، بل هو أشد لعام 2021، فمن الواضح أن لفيروس كورونا تأثيرا حادا وغير مسبوق على كل بلدان المنطقة – دون استثناء.

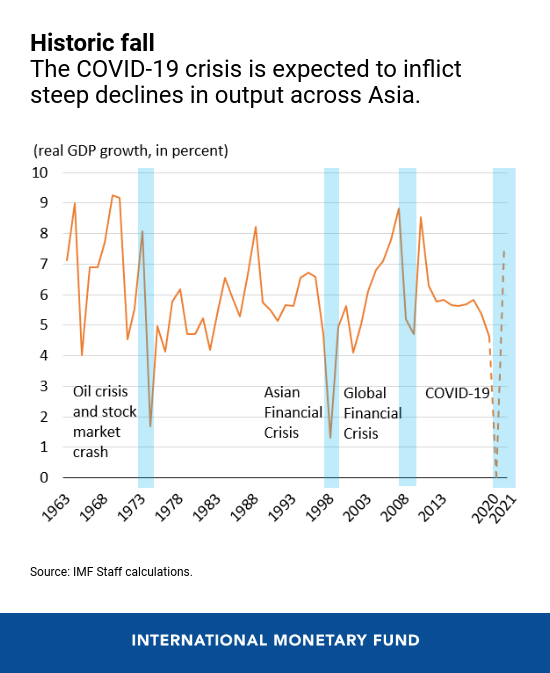

ومن المتوقع أن يتوقف النمو في آسيا عند معدل 0% في عام 2020، وهو أسوأ أداء للنمو خلال الستين عاما الماضية، بما في ذلك أثناء الأزمة المالية العالمية (4,7%) والأزمة المالية الآسيوية (1,3%). ومع ذلك، فإن آسيا لا تزال تتطلع إلى أداء أفضل من المناطق الأخرى فيما يتعلق بالنشاط الاقتصادي.

وقد خضعت التوقعات لتخفيضات كبيرة تتراوح بين 3,5 نقطة مئوية في حالة كوريا – التي يبدو أنها تمكنت من إبطاء انتشار فيروس كورونا مع الحد من وقف الإنتاج لفترات مطولة – وأكثر من 9 نقاط مئوية في حالة أستراليا وتايلند ونيوزيلندا – وكلها تضررت من تباطؤ السياحة العالمية، ومن انخفاض أسعار السلع الأولية في حالة أستراليا. وداخل المنطقة، نجد أن بلدان جزر المحيط الهادئ من بين أكثر البلدان تعرضا للمخاطر نظرا لمحدودية الحيز المالي، وكذلك البنية التحتية الصحية غير المتطورة نسبيا.

تباطؤ مضاعف

وبالإضافة إلى تأثير إجراءات الاحتواء والتباعد الاجتماعي على المستوى المحلي، هناك عاملان أساسيان يشكلان الآفاق المتوقعة لآسيا:

- تباطؤ الاقتصاد العالمي: فمن المتوقع أن ينكمش الاقتصاد العالمي في عام 2020 بنسبة 3% - في أسوأ ركود يشهده منذ سنوات "الكساد الكبير". وهذا انكماش كبير، وتوقف عالمي مفاجئ. ومن المتوقع أن يمر شركاء آسيا التجاريين الأساسيين بانكماش حاد، بما في ذلك الولايات المتحدة التي تسجل انكماشا بنسبة 6% وأوروبا بنسبة 6,6%.

- تباطؤ الصين: من المتوقع أن ينخفض النمو في الصين من 6,1% في 2019 إلى 1,2% في 2020، في مفارقة حادة مع أداء النمو الصيني أثناء الأزمة المالية العالمية، والذي لم يطرأ عليه سوى تغير طفيف آنذاك فبلغ 9,4% في عام 2009 بفضل دفعة التحفيز المالي المهمة التي بلغت حوالي 8% من إجمالي الناتج المحلي. ولا يمكن أن نتوقع تحفيزا بهذا الحجم هذه المرة، كما أن الصين لن تساعد النمو في آسيا كما فعلت في عام 2009.

وتشير التوقعات لعام 2021 إلى تحقيق نمو قوي، رغم ما يحيط بها من عدم يقين كبير. فإذا نجحت إجراءات الاحتواء، ومع عملية التحفيز الكبيرة من خلال السياسات للحد من الآثار الغائرة، يُتوقع للنمو في آسيا أن يتعافى بقوة – أكثر مما حدث أثناء الأزمة المالية العالمية. ولكن ليس هناك مجال للتراخي. فالمنطقة تمر بمراحل مختلفة من الجائحة. وقد بدأ الاقتصاد الصيني يعود إلى العمل، بينما تفرض اقتصادات أخرى إغلاقات عامة أشد، وبعضها يمر بموجة ثانية من عدى الفيروس. ويعتمد الكثير في هذا الصدد على انتشار الفيروس وكيفية استجابة السياسات.

أولويات السياسة

لا تشبه هذه الأزمة أي أزمة أخرى. فهي تتطلب استجابة السياسات على نحو شامل ومنسق.

والأولوية الأولى في هذا الصدد هي دعم وحماية القطاع الصحي لاحتواء الفيروس وتطبيق إجراءات تعمل على إبطاء العدوى. وإذا لم يكن هناك حيز كافٍ في ميزانيات البلدان المعنية، ينبغي أن تعيد ترتيب أولويات الإنفاق الأخرى.

وتؤثر إجراءات الاحتواء بصورة حادة على الاقتصادات. ويلزم تقديم دعم موجه لقطاعَي الأسر والشركات الأكثر تضررا من الأزمة. فهي صدمة اقتصادية حقيقية – على عكس الأزمة المالية العالمية – وتتطلب توفير حماية مباشرة للأفراد والوظائف والصناعات، وليس فقط من خلال المؤسسات المالية.

وتؤثر الجائحة أيضا على الأسواق المالية وكيفية عملها. وينبغي استخدام السياسة النقدية بحكمة لتوفير قدر كبير من السيولة، وتخفيف الضغط المالي عن الصناعات والمؤسسات الصغيرة والمتوسطة، وكذلك، إذا دعت الحاجة، تخفيف القواعد التنظيمية الاحترازية الكلية بصفة مؤقتة.

وينبغي احتواء الضغوط الخارجية. فحيثما دعت الحاجة، ينبغي السعي لإنشاء خطوط ثنائية ومتعددة الأطراف لتبادل العملات وإتاحة الدعم المالي من المؤسسات متعددة الأطراف. وفي حالة عدم وجود خطوط لتبادل العملات، يجوز الاستعانة بالتدخلات في سوق الصرف الأجنبي وضوابط رأس المال، كبديل لها.

وسيساعد الدعم الموجه، المقترن بتحفيز الطلب المحلي في سياق التعافي، على تخفيف الآثار الغائرة للأزمة، ولكنه يجب أن يصل إلى الأفراد والشركات الأصغر.

وقد أطلقت الاقتصادات الآسيوية عدة مبادرات في هذا الاتجاه بتقديم الدعم المباشر للقطاعات الصحية واستحداث حِزَم للتحفيز المباشر من المالية العامة – وهي أكبر بكثير في بعض الاقتصادات الآسيوية المتقدمة من الاستجابة التي تمت أثناء الأزمة المالية العالمية. وقد وضع كثير من الاقتصادات إجراءات تهدف إلى مساعدة المشروعات الصغيرة والمتوسطة.

وتحركت البنوك المركزية في مختلف أنحاء المنطقة لتقديم قدر وفير من السيولة، وتخفيض أسعار الفائدة، كما استخدم بعضها التيسير الكمي. فعلى سبيل المثال، توسع بنك اليابان في عمليات إعادة الشراء بالتنسيق مع بنوك مركزية أخرى حول العالم سعيا لتيسير عمل السوق، واتخذ إجراءات لتسهيل تمويل الشركات.

لكن الأمر قد يتطلب اتخاذ إجراءات إضافية في اقتصادات الأسواق الصاعدة الآسيوية التي تمتلك حيزا محدودا لزيادة الإنفاق من ميزانياتها العامة. وإذا زاد الوضع سوءا، قد تضطر اقتصادات صاعدة كثيرة إلى اعتماد منهج "أيا كان المطلوب"، رغم قيود الميزانية التي تعاني منها وعملاتها غير المدَوَّلة. وستواجه هذه البلدان في كثير من الحالات مفاضلات بين السياسات يلزم الاختيار منها.

فعلى سبيل المثال، تنظر البنوك المركزية في شراء سندات حكومية في السوق الأولية لدعم المستلزمات المالية الحيوية التي تحتاجها الشركات الصغيرة والأسر، تجنباً لموجة من عمليات تسريح العمالة والتخلف عن السداد. وكبديل لتداول الدين بشكل مباشر، يمكن استخدام الميزانية العمومية للبنك المركزي بدرجة أكبر من المرونة والجرأة لدعم إقراض البنوك للمشروعات الصغيرة والمتوسطة من خلال اقتسام المخاطر مع الحكومة. وبهذا، يمكن أن يكون للقيود المؤقتة على تدفقات رؤوس الأموال الخارجة دور في المساعدة على ضمان الاستقرار في مواجهة التدفقات الرأسمالية الكبيرة، وجوانب عدم الاتساق في الميزانيات العمومية، والمجال الضيق أمام استخدام أدوات أخرى من خلال السياسات.

الدعم المقدم من الصندوق

منذ تفشي فيروس كوفيد-19 ونحن في تواصل مستمر مع السلطات في المنطقة لتقديم المشورة والمساعدة. ولدى الصندوق عدة أدوات تحت تصرفه لمساعدة بلدانه الأعضاء على تجاوز هذه الأزمة والحد من التكلفة الإنسانية والاقتصادية. وقد أعرب أكثر من 15 بلدا في مختلف أنحاء المنطقة عن اهتمامه بأداتين من أدواتنا المستخدمة في التمويل الطارئ – وهما التسهيل الائتماني السريع* وأداة التمويل السريع.

*****

تشانغ يونغ ري هو مدير إدارة آسيا والمحيط الهادئ في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، شغل منصب كبير الاقتصاديين في بنك التنمية الآسيوي، والمتحدث الرئيسي باسم البنك فيما يخص الاتجاهات العامة الاقتصادية والتنموية، والمشرف على إدارة الاقتصاد والأبحاث. كذلك شغل الدكتور ري منصب الأمين العام للجنة الرئاسية المعنية بقمة مجموعة العشرين في جمهورية كوريا. وقبل تعيينه في لجنة الخدمات المالية، كان أستاذاً للاقتصاد في جامعة سول الوطنية وأستاذاً مساعداً في جامعة روتشيستر. وبالإضافة إلى ذلك، عمل بصورة متكررة ونشطة كمستشار في شؤون السياسات لدى حكومة كوريا، بما فيها مكتب الرئيس، ووزارة المالية والاقتصاد، وبنك كوريا المركزي، ومركز الإيداع الكوري للأوراق المالية، ومعهد التنمية الكوري. وتتمثل أهم اهتماماته البحثية في الاقتصاد الكلي والاقتصاد المالي والاقتصاد الكوري. وللدكتور ري مؤلفات عديدة في هذه المجالات منشورة في صحف متعددة. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة هارفارد، ودرجة البكالوريوس في الاقتصاد من جامعة سول الوطنية.