Los precios del petróleo se mantienen persistentemente bajos desde hace más de un año, pero como se señala en la edición de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) de abril de 2016, el estímulo que muchos esperaban que tendrían sobre la economía mundial aún no se ha materializado. Sostenemos que, paradójicamente, es probable que los beneficios mundiales se observen solo después de que los precios repunten ligeramente y las economías avanzadas logren superar el actual entorno de bajas tasas de interés.

Desde junio de 2014, los precios del petróleo, en dólares de EE.UU., han caído aproximadamente 65% (unos USD 70) en un entorno en que el crecimiento de una amplia gama de países se ha ido reducido progresivamente. Incluso teniendo en cuenta la apreciación del dólar de 20% durante este período (en valores efectivos nominales), la reducción de los precios del petróleo en otras monedas ha sido, en promedio, de más de USD 60. Esto ha dejado perplejos a muchos observadores, incluidos nosotros aquí en el FMI, que creíamos que estas disminuciones de precios serían beneficiosas para la economía mundial, dado que si bien obviamente resultarían nocivas para los exportadores, reportarían ventajas a los importadores, con lo cual se contrarrestaría ese efecto con creces. El principal supuesto en que se sustenta esa creencia es la diferencia concreta de comportamiento de ahorro entre los países importadores de petróleo y los países exportadores de petróleo: los consumidores en los primeros, como por ejemplo en Europa, tienen una mayor tendencia marginal a gastar su ingreso que los consumidores en los segundos, como por ejemplo Arabia Saudita.

Es evidente que los mercados mundiales de capital no se adhieren a esa teoría. Durante los últimos seis meses e incluso antes, los mercados de capitales han seguido una tendencia a la baja cuando los precios del petróleo han disminuido, resultado que no esperaríamos considerando que, en términos generales, un bajo precio del crudo favorece a la economía mundial. De hecho, desde agosto de 2015, la correlación simple entre las cotizaciones bursátiles y los precios del petróleo no solo ha sido positiva (véase el gráfico 1), sino que se ha duplicado con respecto al período anterior que comenzó en agosto de 2014 (pero no a niveles sin precedentes).

En general, los episodios pasados de marcadas variaciones de los precios del crudo dieron lugar a efectos anticíclicos visibles, por ejemplo, tasas de crecimiento mundial más lentas tras registrarse grandes aumentos del crecimiento económico. ¿Estamos presenciando algo diferente esta vez? Aunque varios factores inciden en la relación entre los precios del petróleo y el crecimiento económico, sostenemos que la gran diferencia con respecto a los episodios anteriores es que en muchas economías avanzadas la tasa de interés nominal es cero o casi cero.

Oferta y demanda

Un problema evidente que surge al tratar de pronosticar el efecto de las variaciones de los precios del petróleo es que una caída de los precios mundiales puede ser consecuencia de un aumento de la oferta mundial o de una disminución de la demanda a escala internacional. Pero en este último caso, esperaríamos ver exactamente la misma tendencia que en los trimestres recientes: una caída de precios y una desaceleración de la tasa de crecimiento mundial, en que los precios más bajos del crudo amortiguarían, pero probablemente no invertirían, la disminución del crecimiento económico.

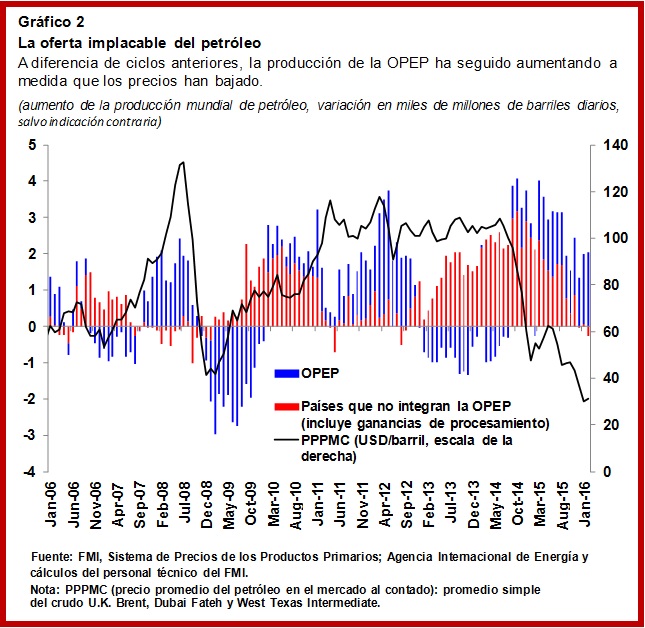

La disminución de la demanda ha ejercido, sin duda alguna, una función en estas tendencias, pero la información empírica apunta a que el aumento de la oferta ha tenido un efecto igualmente importante, si no más. En términos generales, la oferta del petróleo ha sido pujante debido a la producción sin precedentes de los países miembros de la Organización de los Países Exportadores de Petróleo (OPEP), que ahora incluye además las exportaciones de Irán, así como las de algunos otros países que no integran la OPEP. Asimismo, la oferta de petróleo del esquisto bituminoso de Estados Unidos ha demostrado ser sorprendentemente resistente a la baja de los precios del petróleo. En el gráfico 2 puede observarse cómo, a diferencia de episodios anteriores, últimamente la producción de la OPEP ha seguido aumentando a medida que los precios han caído.

Incluso en Estados Unidos, un país importador neto de petróleo en que la demanda ha sido relativamente sólida, los bajos precios del crudo no parecen haber impulsado sustancialmente el crecimiento. El análisis econométrico y otros estudios apuntan a que solo parte de la reciente disminución de los precios del petróleo —entre la mitad y un tercio— está frenando la demanda y que la diferencia puede atribuirse al aumento de la oferta.

Pero el misterio persiste: ¿dónde pueden observarse los efectos positivos de la disminución de los precios del crudo?

Para responder a este interrogante, en la próxima edición del informe WEO de abril de 2016 se compara el aumento de la demanda interna en los países importadores y exportadores de petróleo en 2015 con lo que previmos en abril de 2015, cuando se registró la primera caída sustancial de los precios del crudo. La mayor parte de la revisión a la baja de la demanda mundial puede atribuirse a los exportadores de petróleo, a pesar de que representan una proporción relativamente pequeña del PIB mundial (un 12%). No obstante, pese a la reducción de los precios del crudo, que fue mayor de la prevista, la demanda interna en los países importadores tampoco superó los niveles pronosticados.

Para poder comprender por qué no se detectan los efectos positivos del gasto debe examinarse más detenidamente la composición de la demanda en los países exportadores e importadores de petróleo.

La demanda interna en los países exportadores de petróleo

En 2015 la demanda interna en los países exportadores se caracterizó, de hecho, por una atonía mucho mayor de la prevista un año anterior. Esta sorpresa negativa se debió a un menor consumo, pero especialmente a una disminución de la inversión. Aunque los países ricos que exportan petróleo pueden recurrir a sus reservas o a los fondos soberanos de inversión –y la mayoría lo ha hecho—, también han ido recortado marcadamente el gasto público. Los países más pobres, por supuesto, tienen una capacidad de endeudamiento mucho menor, y corren el riesgo de sufrir una crisis si sus niveles de deuda externa aumentan demasiado. La mayoría de estos países tienen superávits en cuenta corriente sustancialmente más bajos o déficits más altos, y sus diferenciales soberanos se han ampliado. En estos países el gasto interno puede reducirse marcadamente, en forma no lineal, a veces por la vía de una gran disminución del tipo de cambio que incrementa el precio de los bienes importados. La disminución de la inversión pública en estos países ha sido especialmente pronunciada: la mayoría de sus bienes de capital son importados y cuando se vuelve necesario realizar un ajuste fiscal, el gasto en capital suele ser el primer rubro que se elimina. Tampoco debemos olvidar que existen factores no relacionados con los precios del crudo —las conmociones internas en Iraq, Libia y Yemen, así como las sanciones en Rusia— que han afectado la actividad económica de una serie de países exportadores de petróleo.

Evidentemente, los bajos precios del crudo reducen la rentabilidad de las actividades de exploración y extracción que realiza el sector privado, además de reducir el gasto de capital. Según Rystad Energy, entre 2014 y 2015 la caída mundial del gasto de capital en los sectores de petróleo y gas fue de unos USD 215.000 millones, cifra equivalente a aproximadamente 1,2% de la formación de capital fijo a nivel internacional (nivel ligeramente inferior a 0,3% del PIB mundial). Incluso algunos países importadores se han visto muy afectados, Estados Unidos especialmente, lo cual explica una proporción significativa de la caída mundial de la inversión relacionada con el sector energético.

Demanda interna en los países importadores de petróleo

Las economías avanzadas importadoras de petróleo, por ejemplo en la zona del euro, de hecho han registrado algunos efectos positivos sobre el consumo, pero el impacto ha sido algo menor de lo previsto. Asimismo, el aumento de la inversión se ha mantenido por debajo de las expectativas, lo cual también refleja la disminución mayor de lo previsto de la inversión del sector energético en Estados Unidos, mencionada anteriormente. En el caso de los países en desarrollo y de mercados emergentes importadores de petróleo, la experiencia es variada. En esos países el mecanismo a través del cual los precios internacionales se transmiten a los precios internos de combustibles suele ser más limitado que en las economías avanzadas; algunos han reducido las subvenciones a los combustibles. Es cierto que la mejora de la posición fiscal en definitiva debería permitir a las autoridades bajar los impuestos o aumentar el gasto público, pero ese proceso lleva tiempo y está sujeto a diversas fricciones y fallas. En conjunto, el aumento de la demanda interna en estos países importadores se ajustó en general a las expectativas, pese a las difíciles condiciones macroeconómicas en unos cuantos países exportadores de otras materias primas.

Un sorprendente desempeño macroeconómico con tasas de interés de límite inferior cero

Hay otro factor que podría impedir la reactivación de la demanda en los países importadores de petróleo.

En relación con otros ciclos de precios pasados, la caída de los precios del crudo coincide con un período de lento crecimiento económico, tan lento que los principales bancos centrales no tienen o tienen solo limitada capacidad para seguir reduciendo las tasas de interés de intervención a fin de respaldar el crecimiento económico y reducir las presiones inflacionarias.

¿Por qué esto es importante? En las décadas de 1970 y 1980, un gran volumen de estudios económicos, resumidos por Michael Bruno y Jeffrey Sachs hace más de 30 años, demostraron que los aumentos de precios impulsados por la oferta pueden ocasionar “estanflación”, es decir, una combinación de mayor inflación y menor crecimiento. Ese fenómeno es el resultado directo de los mayores costos en los que incurren los productores que usan energía, y que los llevan a reducir la producción, despedir mano de obra e incrementar los precios para cubrir sus mayores costos de producción.

Si bien el petróleo es un factor de producción menos importante que hace tres décadas, este razonamiento debería funcionar a la inversa cuando disminuyen los precios del crudo, y debería traducirse en costos de producción más bajos, una mayor contratación y una inflación más baja. No obstante, este mecanismo es problemático cuando los bancos centrales no pueden reducir las tasas de interés. Puesto que la tasa de intervención no puede reducirse más, la disminución de la inflación como consecuencia de la reducción de los costos de producción incrementa la tasa de interés real, comprimiendo la demanda y reduciendo con toda probabilidad los aumentos del producto y el empleo. De hecho, es posible que estas variables agregadas terminen reduciéndose. Es probable que algo parecido esté ocurriendo actualmente en algunas economías. En el gráfico 3 se observa que un precio de crudo más bajo de lo previsto posiblemente reduce la inflación prevista, y se demuestra que existe una fuerte relación directa entre los precios de los contratos de crudo de Estados Unidos a futuro y una medida de las expectativas inflacionarias a largo plazo basada en el mercado.

Una tasa de interés de límite inferior cercano a cero también puede ser señal de una respuesta “perversa” al aumento de los precios del petróleo. Cuando los bancos centrales confrontan presiones deflacionarias, es improbable que incrementen considerablemente la tasa de interés de intervención para hacer frente a un repunte de la inflación. En consecuencia, los aumentos de los precios del petróleo pueden, en forma simétrica, tener un efecto expansionista al reducir la tasa de interés real.

Obviamente, sería un error llegar a la conclusión de que los bancos centrales pueden potenciar las ventajas del actual nivel bajo de los precios del petróleo elevando sus tasas de interés de política monetaria. Al contrario, si las demás condiciones no varían, esa medida sería perjudicial para el crecimiento ya que elevaría las tasas de interés real. Nuestro argumento es sencillamente que cuando las condiciones macroeconómicas de un país importador de petróleo justifican una tasa de interés del banco central muy baja, una caída de los precios del petróleo podría provocar movimientos de la tasa de interés real que contrarrestarían el efecto positivo en el ingreso.

El camino por delante

Cuando los precios del petróleo son persistentemente bajos, la conducción de la política monetaria se complica, y se corre el riesgo de que expectativas inflacionarias no ancladas ocasionen nuevos reveses. Es más, el episodio actual, en que los precios del crudo han llegado a mínimos sin precedentes, podría desencadenar una serie de incumplimientos de pagos por parte de empresas y países, y estas perturbaciones podrían volver a incidir negativamente en los mercados financieros, donde ya existe cierto nerviosismo. La posibilidad de que se produzca un ciclo de retroalimentación negativa de este tipo hace aún más apremiante que la comunidad internacional respalde la demanda y que ciertos países lleven a cabo reformas estructurales y financieras.