(Versión en English)

El FMI incrementó sus préstamos a niveles sin precedentes en respuesta a la crisis financiera mundial. A medida que surgían dificultades, ampliamos el apoyo financiero a países de todo el mundo: en la zona del euro, África, Oriente Medio y las economías emergentes de Europa.

El FMI intentó extraer enseñanzas en tiempo real a medida que la crisis evolucionaba a fin de adaptar nuestra actividad. Examinamos los distintos programas y, de forma periódica, hicimos una pausa y evaluamos nuestra experiencia en los diferentes países.

La última de estas evaluaciones fue nuestro examen de los programas aplicados para hacer frente a la crisis, realizado en diciembre de 2015. El examen analizó la experiencia del FMI con 32 programas aprobados durante aproximadamente los primeros cinco años posteriores a la crisis de 2008.

La crisis fue difícil y causó grandes estragos en los países, que debieron afrontar las consecuencias en circunstancias rápidamente cambiantes y, muchas veces, sin precedentes. La economía mundial se encontraba en un estado de suma fragilidad y reinaba la inestabilidad en los mercados financieros. En esta coyuntura, los responsables de la política económica de la zona del euro debieron enfrentar una amenaza seria de repercusiones sistémicas, dadas las interrelaciones existentes entre los países y la ausencia de un cortafuegos y un marco de gestión adecuado para lidiar con las crisis.

Este examen arrojó dos conclusiones generales. En primer lugar, los programas respaldados por el FMI contribuyeron a ayudar al mundo a evitar el escenario hipotético que muchos temieron inicialmente: el colapso del sistema económico mundial, la repetición de la Gran Depresión y el contagio de país a país; y, en segundo lugar, el FMI adaptó el diseño de sus programas a medida que la crisis evolucionaba.

Estas son las cinco enseñanzas que obtuvimos:

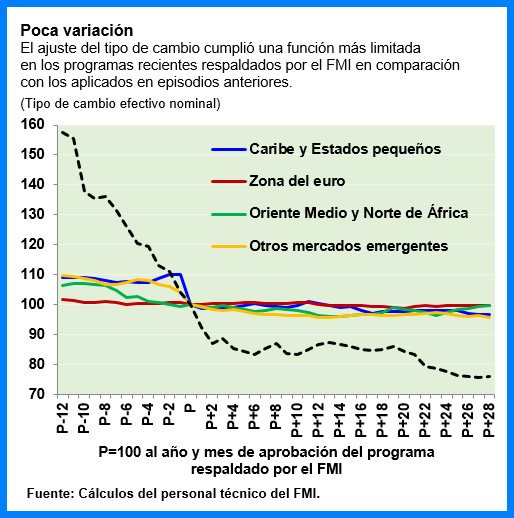

Enseñanza 1: Si no es posible recurrir al tipo de cambio como instrumento para contribuir al ajuste de la economía a los shocks, tal vez deberíamos empezar a pensar en diseñar programas de mayor duración y con mayor financiación. Una diferencia notable entre los casos de los programas diseñados para enfrentar la crisis y otros programas aplicados en episodios pasados fue el ajuste sumamente limitado del tipo de cambio nominal que se efectuó en esta ocasión. En el gráfico que figura a continuación, la línea punteada en negro muestra la trayectoria del tipo de cambio nominal en episodios de programas anteriores y las líneas de colores muestran la trayectoria del tipo de cambio en diferentes regiones durante la crisis reciente.

En algunos casos, la ausencia de variación en el tipo de cambio obedece a la calidad de miembro de una unión monetaria (la zona del euro); en otros, denota alguna forma de regulación cambiaria. En otros, por último, es reflejo del temor a un posible efecto de una depreciación significativa en los hogares y las empresas fuertemente endeudados en otra moneda. Pero sin importar la razón, la principal cuestión es que el tipo de cambio nominal no varió demasiado.

Por el contrario, la estrategia de ajuste en muchos países se basó en la denominada “devaluación interna”, que procura recuperar la competitividad externa mediante un descenso de los precios internos en lugar del tipo de cambio nominal. La devaluación interna resultó ser difícil de lograr. Una parte de la sobrevaluación del tipo de cambio efectivo real se corrigió, pero, en promedio, el ajuste del tipo de cambio efectivo real fue de solamente el 12% en los diferentes casos de los programas, frente al nivel del orden del 48% registrado en el pasado.

Volvió a ponerse de manifiesto una antigua verdad: efectuar ajustes en la economía de forma fluida y rápida es mucho más difícil cuando no se puede acudir a la ayuda del tipo de cambio nominal, como en el caso de los miembros de una unión monetaria. Se requiere un importante ajuste macroeconómico (especialmente fiscal) y reformas estructurales duraderas y profundas, y aun así lograrlo puede tomar más que el período típico de tres o cuatro años que lleva un programa respaldado por el FMI.

Enseñanza 2: El ritmo, y la composición, del ajuste fiscal son importantes. El ajuste fiscal es necesario para reducir la deuda pública y restablecer la sostenibilidad. Posiblemente deba ser rápido si la financiación es limitada o los desequilibrios iniciales muy pronunciados. En estas circunstancias, es especialmente importante obtener apoyo para establecer medidas complementarias, y aplicarlas, a fin de sustentar el crecimiento. De lo contrario, si se lleva a cabo una consolidación demasiado importante con demasiada rapidez es posible que, al disminuir el PIB, aumente la relación entre la deuda y el PIB en más de lo esperado en el corto plazo. El diseño de los programas en el contexto de un shock regional que tenga como resultado varios programas simultáneos en economías vecinas también debe tomar en cuenta los posibles efectos de contagio del ajuste fiscal.

Otros factores también contribuyeron a aumentar la deuda pública o disminuir el producto, como los costos de recapitalización de los bancos, la incertidumbre o las crisis políticas, los shocks de confianza, la aplicación inconclusa de las reformas y la escasa demanda mundial. A pesar del ajuste fiscal, la relación entre la deuda y el PIB aumentó más de lo previsto en Armenia, Bosnia y Herzegovina (2009), Grecia (2010), Islandia, Irlanda, Letonia, Maldivas, Portugal y Rumania. A medida que se hizo evidente el efecto contractivo mayor de lo esperado de la consolidación fiscal y otros factores sobre el producto, aconsejamos a los países que disminuyeran el ritmo de la consolidación (por ejemplo, en Armenia, Grecia, Hungría, Letonia, Portugal y Ucrania).

Nuestros equipos de país también prestaron cada vez mayor atención a la reestructuración de la deuda en los casos en que la deuda era tan cuantiosa que exigía aplicar un ajuste fiscal absurdamente importante para reducirla en un plazo razonable. Uno de los temores con respecto a la reestructuración de la deuda, en particular si no existen cortafuegos, es el riesgo de contagio. Si no existe este temor, es preferible aplicar una reestructuración anticipada y a fondo cuando sea necesario. Los países que así lo hicieron en general alcanzaron mejores resultados en materia de deuda y crecimiento.

La política fiscal prestó especial atención a las redes de protección social y la pobreza. Varios países explícitamente apuntaron a reducir la pobreza. Muchos incluyeron alguna especie de protección social en la condicionalidad de sus programas. Además, en general, los programas fueron eficaces en la protección del gasto en prestaciones sociales.

Enseñanza 3: Las reformas estructurales son importantes para la competitividad y el crecimiento. Esto es especialmente cierto cuando no es posible llevar a cabo un ajuste del tipo de cambio nominal y la estrategia utilizada es la de devaluación interna. Por ende, las reformas estructurales tuvieron, acertadamente, un lugar más prominente en los programas durante el período de crisis que el que ocuparon en los años inmediatamente anteriores. En general se aplicaron correctamente, aunque de forma más irregular en programas con reformas más numerosas o que continuaron durante períodos prolongados, lo cual puede ser un indicio de “fatiga de las reformas”. Y las reformas no siempre rindieron frutos tan rápidamente como se esperaba, ya que el aumento del crecimiento potencial parece haber sido más moderado de lo previsto en el corto plazo.

Esto no significa que no se deban emprender reformas estructurales; por el contrario, debemos respaldarlas aún más porque es posible que sus beneficios no se pongan de manifiesto inmediatamente. Pero aprendimos a ser más realistas sobre la dimensión del impulso esperado como resultado de las reformas estructurales en el corto plazo, y sobre la capacidad de las autoridades para aplicarlas.

Enseñanza 4: A fin de reducir el riesgo, los países necesitan actuar anticipadamente para mejorar sus marcos de resolución de la deuda y su capacidad de supervisión y regulación bancaria. Los balances del sector privado (hogares, empresas y endeudamiento financiero) fueron factores importantes de la crisis, e intentamos asegurar que los programas los tomaran suficientemente en cuenta. Los países trataron de prevenir los “círculos viciosos” vinculados con el exceso de deuda, pero lo lograron solo parcialmente. Los efectos negativos de los balances deficitarios en las finanzas públicas y el crecimiento fueron mayores de lo previsto, en parte debido a una aplicación irregular, en parte porque se seguía demorando la resolución o la reestructuración de la deuda y en parte debido a que la crisis siguió evolucionando. De todas formas, también en este caso obtuvimos enseñanzas que incorporamos a los programas aplicados en los países.

Enseñanza 5: Sería beneficioso contar con pautas más claras para la colaboración futura entre el FMI y los mecanismos financieros regionales. La experiencia con los programas de la zona del euro pusieron de manifiesto la cuestión de cómo el FMI interactúa con los mecanismos financieros regionales y con los miembros de uniones monetarias. Nuestra interacción con los mecanismos regionales fue diferente de lo que era anteriormente en algunos aspectos clave, principalmente el enfoque conjunto para el diseño de programas, que se benefició de los conocimientos y el financiamiento regional con que cuentan estos mecanismos. Pudimos extraer enseñanzas de la experiencia con los programas aplicados en la zona del euro a fin de elaborar directrices más concretas para la colaboración futura, reconociendo, por supuesto, que los marcos y prácticas institucionales difieren entre los diferentes mecanismos en diferentes partes del mundo. Los programas con miembros de una unión monetaria deben tener en cuenta que las políticas aplicadas a nivel de toda la unión pueden influir de forma importante en la situación económica de los respectivos miembros. Dichas políticas suelen ser difíciles de concertar, dado que pueden requerir un acuerdo político entre todos los miembros. En los casos en que era importante efectuar cambios de políticas a nivel de toda la unión, en general procuramos lograrlos a través de compromisos o recomendaciones de supervisión.

La prueba de superar el paso del tiempo

La durabilidad de los resultados positivos todavía debe superar la prueba del paso del tiempo pero, en gran medida, los resultados más negativos ya fueron evitados. El descenso del producto fue amortiguado y en muchos casos revertido, se redujeron los desequilibrios y se estabilizaron los sistemas financieros. La zona del euro ganó tiempo para obtener el apoyo político necesario para crear cortafuegos y un marco de gestión de crisis; las economías emergentes y los estados pequeños pudieron manejar el descenso abrupto del comercio mundial y los flujos de financiamiento; y se apuntaló la confianza en las economías de Oriente Medio y Norte de África después de la Primavera Árabe de 2011.

Se han escrito múltiples artículos y libros sobre la crisis financiera mundial y probablemente se escribirán muchos más.

Por ahora, lo que debemos hacer desde el punto de vista práctico es asegurar que el diseño de los programas siga siendo ágil y centrándose en las necesidades de los países miembros. Extraer enseñanzas en tiempo real y responder a ellas es una parte importante de lograrlo.