[caption id="attachment_16156" align="alignleft" width="1024"] (foto: wutwhanphoto/iStock by Getty Images)[/caption]

(foto: wutwhanphoto/iStock by Getty Images)[/caption]

(English)

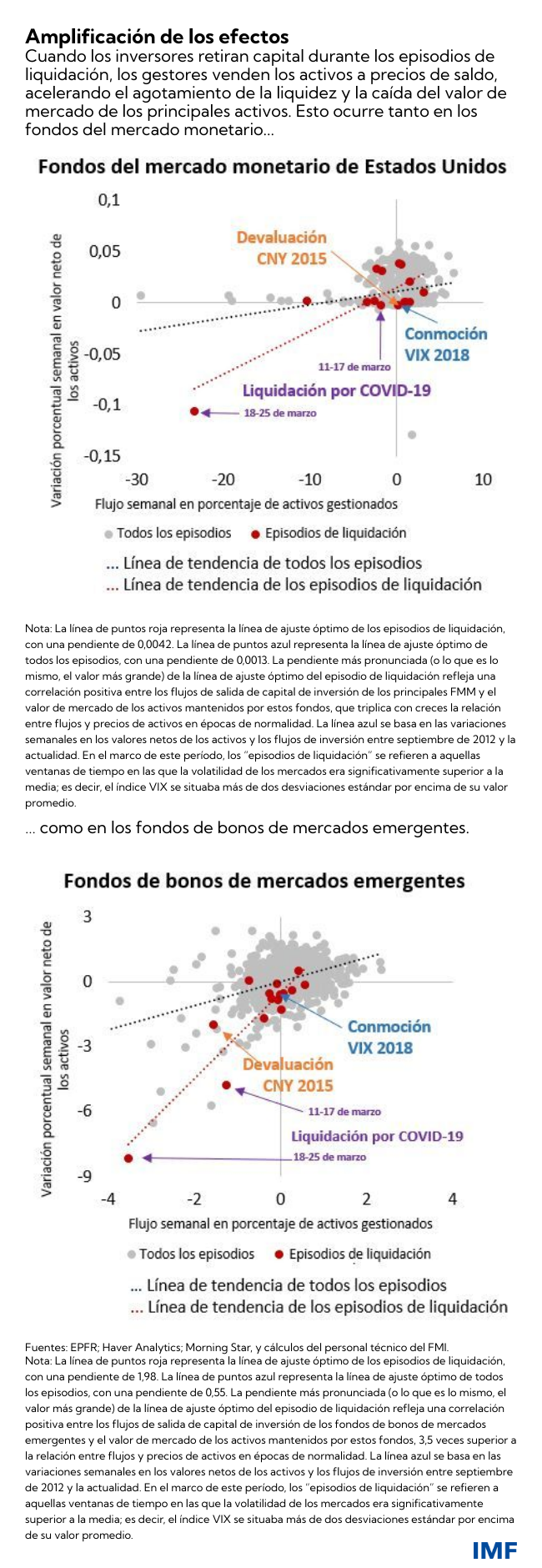

Los fondos de inversión se vieron muy afectados por la pandemia; su respuesta amplificó los efectos negativos sobre los mercados financieros y los flujos de capital.

El roce que tuvimos el año pasado con uno de los shocks económicos más importantes de nuestra vida puso al descubierto algunas vulnerabilidades fundamentales que podrían afectar la estabilidad financiera mundial. Atrapados en las perturbaciones en los mercados financieros generadas por la aversión al riesgo de los inversionistas, muchos fondos de inversión se vieron gravemente afectados por las prisas por cobrar que se extendieron más allá de las fronteras, y que provocaron importantes salidas de capital procedentes de activos de riesgo y economías emergentes y en desarrollo. En este contexto, y coincidiendo con las salidas de capital de inversión del mercado monetario y los fondos de inversión colectiva, los gestores de activos se vieron obligados a vender estos activos a precio de saldo, lo cual aceleró el agotamiento de la liquidez y la caída del valor de mercado de los principales activos.

Para salvaguardar la estabilidad financiera a nivel nacional e internacional —y mejorar la protección de los mercados y economías frente a las devastadoras salidas de capital— debemos aumentar la resiliencia de los fondos de inversión. Un paso clave en esta estrategia consiste en reducir el margen de la capacidad de los modelos empresariales a la hora de ampliar los efectos macrofinancieros de los shocks adversos, para conseguir que sus operaciones comerciales no sean tan susceptibles a las ventas forzosas en períodos de tensión.

En un nuevo documento del personal técnico del FMI, se presentan las herramientas de las que disponen las autoridades económicas para reforzar la gestión de riesgos, en especial la del riesgo de liquidez. Se explica cómo lograrlo aplicando una serie de herramientas de gestión de liquidez de forma secuencial —a demanda—, en función de la intensidad de las presiones a las que se enfrenta un fondo en particular.

Indispensable para el crecimiento mundial

No es de extrañar que los fondos de inversión sean una pieza fundamental del crecimiento y la estabilidad financiera mundiales. En los últimos 20 años, el rápido crecimiento de los flujos de capital dirigidos a fondos de inversión ha sido uno de los principales factores impulsores del aumento de la participación de las instituciones no bancarias en los activos financieros mundiales, situada ahora en torno al 50%. Esto resulta beneficioso tanto para los empresarios que buscan ampliar su negocio como para las familias que desean comprar su primera vivienda o quienes buscan ahorrar de cara a la jubilación.

Los fondos de inversión son un motor imprescindible para la prosperidad, y los hay de todas formas y tamaños; por ejemplo, fondos del mercado monetario y una amplia gama de fondos de inversión colectiva. Cada vez más, es habitual que la mayoría de los fondos de inversión ofrezcan liquidez diaria a los inversionistas, como hacen los bancos con los depósitos a la vista. Sin embargo, muchos fondos se han aventurado mucho más allá de las tradicionales acciones de elevada capitalización y bonos del Estado ultraseguros, y ofrecen ahora inversiones de mayor riesgo; por ejemplo, en deuda privada y bienes inmuebles, de elevado rendimiento.

Este desplazamiento de los fondos para ofrecer a los inversionistas exposiciones a activos de mayor riesgo y menor liquidez ha hecho que, en ocasiones, su capacidad de cumplir la promesa de suministrar liquidez diariamente haya sufrido presiones en el contexto de shocks adversos. Esto se hizo evidente durante las turbulencias provocadas por el estallido de la pandemia mundial de COVID-19, que se aceleró notablemente en marzo de 2020.

En general, los fondos de inversión —al contrario que los bancos— no suelen beneficiarse de los mecanismos de apoyo públicos, como mecanismos de liquidez específicos del banco central o garantías de depósito. Esto hace que aumenten las probabilidades de que los fondos amplifiquen los efectos adversos de los shocks en los mercados financieros, mediante la venta de activos a precios de saldo, lo cual agrava la falta de liquidez en los mercados y, en ocasiones, puede llegar a generar una retirada masiva de depósitos.

Políticas: qué necesitamos y cómo hacerlo realidad

En este contexto, formulamos cuatro objetivos principales.

En primer lugar, abordar el problema de los incentivos al comportamiento ventajista (frontrunning) de los inversionistas cuando se produce un shock adverso. En segundo lugar, reducir las tensiones que existen entre la liquidez diaria y la exposición a activos no líquidos. En tercer lugar, explorar distintas opciones para incrementar la liquidez estructural y cíclica de algunos de los mercados de activos más importantes. Por último, reducir los efectos de contagio transfronterizos en las economías de mercados emergentes y en desarrollo.

Seguidamente, describimos las herramientas específicas diseñadas para abordar estos objetivos.

La mejor forma de abordar los incentivos a la salida anticipada es reducir en etapas tempranas el valor de la venta de participaciones en los fondos de inversión. Existen varios mecanismos de política que permitirían reducir el costo que soportan los inversionistas por esperar a vender sus participaciones, debilitando así los incentivos a la salida temprana, que pueden provocar episodios de liquidación.

Sostenemos la necesidad de aplicar “en cascada” una serie de herramientas de gestión de la liquidez para reducir los riesgos inherentes a la transformación de la liquidez que realizan los fondos de inversión. De este modo, puede desplegarse de forma combinada una secuencia de herramientas de gestión de liquidez cada vez más intensas, en función del nivel de tensión o shock. Por ejemplo, en el caso de los fondos del mercado monetario, la ampliación de los colchones de liquidez y su conversión a anticíclicos (primera línea de defensa) podría combinarse de forma secuencial con una congelación de una parte de las participaciones de los inversionistas por un período de tiempo mínimo y la oferta de reembolsar las retiradas de los inversionistas mediante títulos mantenidos por el fondo en vez de hacerlo en efectivo.

Con el fin de reforzar la liquidez del mercado, las políticas deben fomentar la conclusión de acuerdos comerciales alternativos; por ejemplo, los que garantizan que todos los participantes en el mercado puedan comerciar unos con otros (comercio “de todos con todos”). También debe estudiarse la adopción de mecanismos de apoyo a la liquidez más amplios y robustos; en este caso, las soluciones basadas en el mercado, como el compromiso previo de los agentes de crear mercados, deberían constituir la primera línea de defensa.

Una reforma de las políticas a través de estas distintas medidas contribuiría enormemente a limitar la necesidad de que el banco central aporte con urgencia liquidez para eventos muy improbables (“extremos”). Además, si se calibran bien, estas reformas limitarían el riesgo moral, reconociendo a la vez que los mecanismos públicos de apoyo a la liquidez pueden ser necesarios de forma esporádica, al tratarse de un sector esencial desde el punto de vista macroeconómico.

Si se aumenta la resiliencia a los shocks de estos fondos de inversión, dichas políticas resultarían beneficiosas para los países de mercados emergentes y en desarrollo que, según nuestros cálculos, después de la crisis financiera mundial recibieron el 75% de los flujos de entrada de capital a través de estos fondos. Si se combinan con las políticas macroeconómicas y macroprudenciales internas adecuadas en estos países, las medidas de política destinadas a fortalecer los fondos de inversión pueden aliviar el contagio transfronterizo, un riesgo cada vez mayor para la estabilidad financiera en las economías de mercados emergentes y en desarrollo.

Al ayudar a reducir el riesgo de perturbaciones en los mercados y la inestabilidad financiera, nuestras recomendaciones de política resultarían beneficiosas tanto para los emisores como para los inversionistas, y compensarían con creces los costos de ajuste que recaerían sobre estos.

La cooperación internacional sigue siendo crucial

Nuestro análisis subraya la importancia del actual proceso de identificación de las opciones de política, liderado por el Consejo de Estabilidad Financiera y en el cual participan las autoridades nacionales de supervisión, los bancos centrales nacionales y la Organización Internacional de Comisiones de Valores. El carácter global de las actividades de los fondos de inversión, así como la fungibilidad de los flujos financieros, hacen que para asegurar la estabilidad financiera sea necesario adoptar políticas internacionales coherentes que eviten el arbitraje regulatorio. Hace más de diez años, después de la crisis financiera mundial, las autoridades económicas aunaron esfuerzos para aumentar la seguridad de los bancos; es el momento de hacer lo mismo con los fondos de inversión.