Ce blog fait partie d’une série consacrée aux mesures prises pour faire face au coronavirus.

Les effets du coronavirus ont des répercussions profondes et graves sur l'économie mondiale et ont amené les dirigeants à chercher des moyens de réagir. L'expérience vécue en Chine jusqu'à présent montre que la prise de mesures appropriées fait la différence dans la lutte contre la maladie et l'atténuation de ses répercussions, mais certaines de ces mesures s'accompagnent d'arbitrages difficiles sur le plan économique.

Des choix délicats

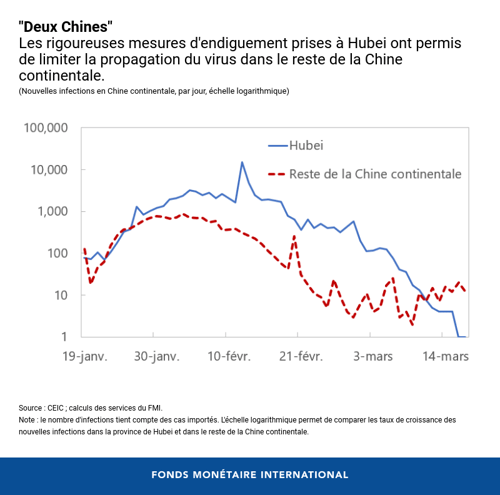

L'endiguement du virus se fait au prix d'un ralentissement de l'activité économique, que la distanciation sociale et la mobilité réduite soient volontaires ou imposées. Dans le cas de la Chine, les dirigeants ont instauré des contraintes de mobilité rigoureuses, tant au niveau national que local. Par exemple, au plus fort de l'épidémie, de nombreuses villes ont imposé un couvre-feu absolu à leurs habitants. Nulle part ailleurs cependant, la situation n'a été aussi dévastatrice que dans la province de Hubei qui, malgré l'aide du reste de la Chine, a beaucoup souffert tout en contribuant à ralentir la propagation de la maladie dans le pays. Il est donc clair que, à mesure que la pandémie gagne du terrain à l’échelle mondiale, les plus durement touchés, au niveau national mais aussi international, auront besoin d'aide pour contenir le virus et retarder sa propagation.

Des coûts élevés

L'épidémie a été à l'origine de terribles souffrances humaines en Chine, comme elle continue de l’être ailleurs, ainsi que de coûts économiques considérables. Tout indique que le ralentissement de l'économie chinoise au cours du premier trimestre de 2020 sera notable et marquera profondément le reste de l'année.

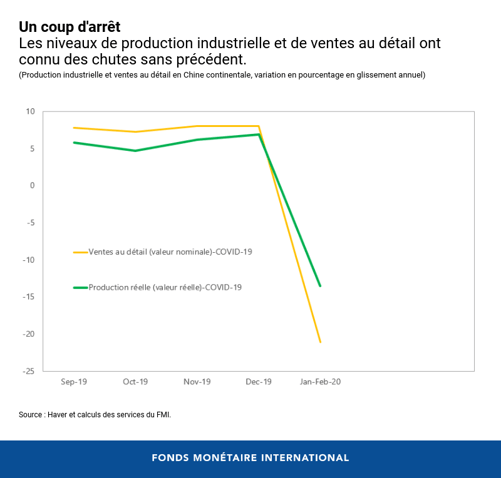

Le phénomène, qui a commencé par une série d'arrêts soudains de l'activité économique, s'est rapidement répercuté sur l'ensemble de l'économie et s'est transformé en un véritable choc qui a entravé simultanément l'offre et la demande, comme en témoignent les très faibles résultats de la production industrielle et des ventes au détail en janvier-février. Le choc du coronavirus est particulièrement grave, même comparé à la grande crise financière de 2007-08, car il touche les ménages, les entreprises, les institutions financières et les marchés en même temps, d'abord en Chine et maintenant dans le monde entier.

Réagir vite

Pour atténuer les répercussions de ce grave choc, il faut venir en aide aux plus vulnérables. Les dirigeants chinois ont ciblé les ménages vulnérables et ont cherché de nouveaux moyens pour soutenir les petites entreprises, notamment en les exonérant des charges sociales et des factures de services publics et en faisant en sorte que des crédits leur soient accordés par l'intermédiaire d'entreprises de technologie financière. D’autres mesures peuvent également se révéler utiles. Les autorités ont rapidement octroyé des crédits subventionnés pour soutenir l'augmentation de la production de matériel sanitaire et appuyer d'autres activités essentielles dans le cadre de la lutte contre l'épidémie.

Pour préserver la stabilité financière, il faut prendre des mesures énergiques et assurer une bonne communication. Les dernières semaines ont illustré la manière dont une crise sanitaire, même temporaire, peut se muer en un choc économique à la suite duquel les pénuries de liquidités et les perturbations des marchés peuvent s'amplifier et se perpétuer. En Chine, les autorités sont intervenues très tôt pour soutenir les marchés interbancaires et apporter un appui financier aux entreprises sous pression, tout en laissant le renminbi s'adapter aux tensions extérieures. Entre autres mesures, elles ont notamment encouragé les banques à coopérer avec les emprunteurs touchés par l'épidémie, incité les banques à accorder des prêts aux petites entreprises dans le cadre d'un financement spécial de la banque centrale chinoise et réduit de manière ciblée le niveau des réserves obligatoires des banques. Les grandes entreprises, y compris les entreprises publiques, ont bénéficié d'un accès relativement stable au crédit, en grande partie parce que les grandes banques publiques chinoises ont continué de leur accorder généreusement des prêts.

Bien sûr, certains des outils d’assistance présentent des inconvénients qui leur sont propres. Par exemple : le délai supplémentaire accordé à divers débiteurs pour s'acquitter de leurs obligations financières peut nuire à la solidité financière par la suite si cette mesure n'est pas axée sur le problème en question et limitée dans le temps ; les crédits subventionnés peuvent être mal alloués ; et le fait de maintenir en vie des entreprises déjà non viables pourrait freiner la croissance de la productivité par la suite. De toute évidence, l'utilisation d'instruments bien ciblés est la solution à privilégier dans la mesure du possible.

Ce n’est pas fini

Bien que des signes rassurants de retour à la normale sur le plan économique se manifestent en Chine (la plupart des grandes entreprises ont annoncé la réouverture de leurs portes et de nombreux travailleurs locaux ont retrouvé leur emploi), des risques élevés subsistent. Le nombre de nouvelles infections est notamment en hausse, à mesure que les voyages nationaux et internationaux reprennent. Même en l'absence d'une nouvelle épidémie en Chine, la pandémie en cours est source de risques économiques. Par exemple, étant donné que de plus en plus de pays connaissent des épidémies et que les marchés financiers mondiaux vacillent, les consommateurs et les entreprises pourraient rester méfiants, ce qui ferait baisser la demande mondiale de produits chinois alors même que l'activité économique reprend. Les dirigeants chinois devront donc se tenir prêts à soutenir la croissance et la stabilité financière si nécessaire. Compte tenu de la dimension mondiale de l'épidémie, bon nombre des initiatives prises seront plus efficaces si elles sont coordonnées au niveau international.

*****

Helge Berger est chef de mission pour la Chine et directeur adjoint du département Asie et Pacifique du FMI. Il est également professeur associé d’économie monétaire à l’université libre de Berlin. Il a étudié à Munich, où il a obtenu un doctorat en économie l’habilitant à enseigner. M. Berger a également enseigné à l’Université de Princeton, en tant que chargé d’enseignement dans le cadre du programme John Foster Dulles, contribué à coordonner le réseau CESifo établi à Munich, en tant que directeur de la recherche, et été professeur de plein droit à l’Université libre de Berlin.

Kenneth Kang est directeur adjoint du département Asie et Pacifique du FMI et s'occupe plus particulièrement des pays d'Asie du Nord-Est, dont la Chine, Hong Kong, la Corée et la Mongolie. Auparavant, il a travaillé sur divers pays et régions, dont l'Italie, le Japon, les Pays-Bas et la zone euro, et a été le représentant résident du FMI en Corée de 2003 à 2006. Il est titulaire d'un doctorat de l'Université Harvard et d'une licence de l'Université Yale.

Chang Yong Rhee est le directeur du département Asie et Pacifique du FMI. Avant de rejoindre le FMI, M. Rhee était économiste en chef à la Banque asiatique de développement (BAsD). Il était le principal porte-parole de la BAsD en ce qui concerne les tendances économiques et de développement, et supervisait le département de l'économie et de la recherche. Il a occupé les fonctions de secrétaire général du comité présidentiel du sommet du G20 tenu en République de Corée. Avant sa nomination au comité de stabilité financière (CSF), M. Rhee était professeur d'économie à l'Université nationale de Séoul et professeur assistant à l'Université de Rochester. Il a également conseillé de manière régulière et active le gouvernement coréen, notamment au sein du cabinet du Président, du ministère des Finances et de l'Économie, de la Banque de Corée, du dépositaire coréen de titres et de l’Institut de développement coréen. Ses travaux de recherche portent principalement sur la macroéconomie, l'économie financière et l'économie coréenne. Il a publié de nombreux articles dans ces domaines. M. Rhee a obtenu son doctorat en économie à l'Université Harvard et sa licence d'économie à l'Université nationale de Séoul.