La COVID-19 a frappé les pays d’Amérique latine et des Caraïbes plus durement que d’autres régions du monde, à la fois sur les plans humain et économique. Le bilan humain est incontestablement plutôt lourd : alors que la région représente tout juste 8,2 % de la population mondiale, elle totalisait fin septembre 28 % des contaminations et 34 % des décès.

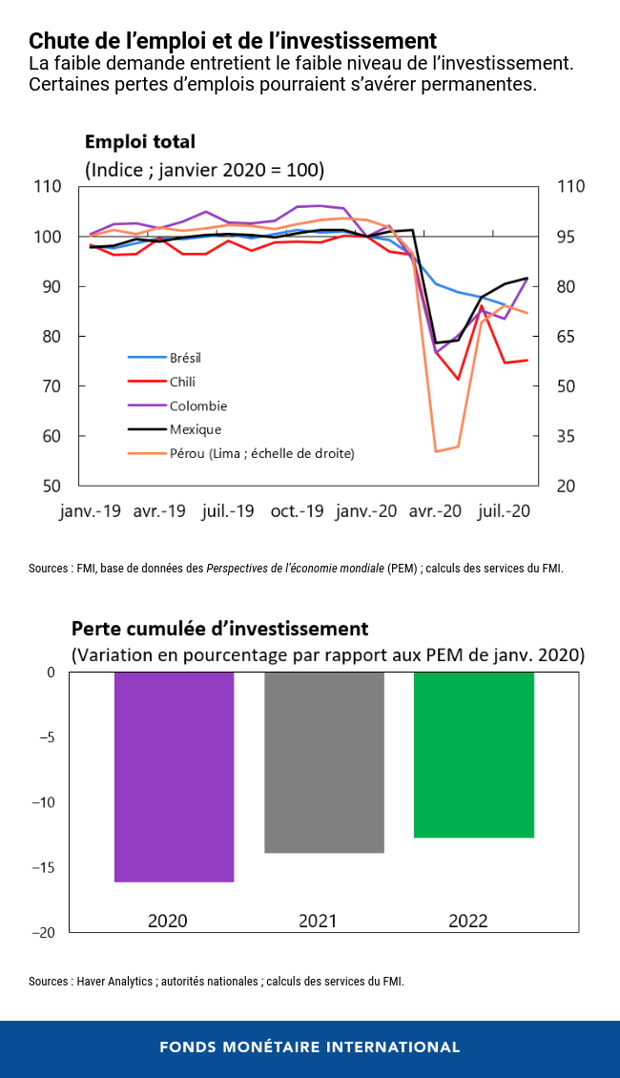

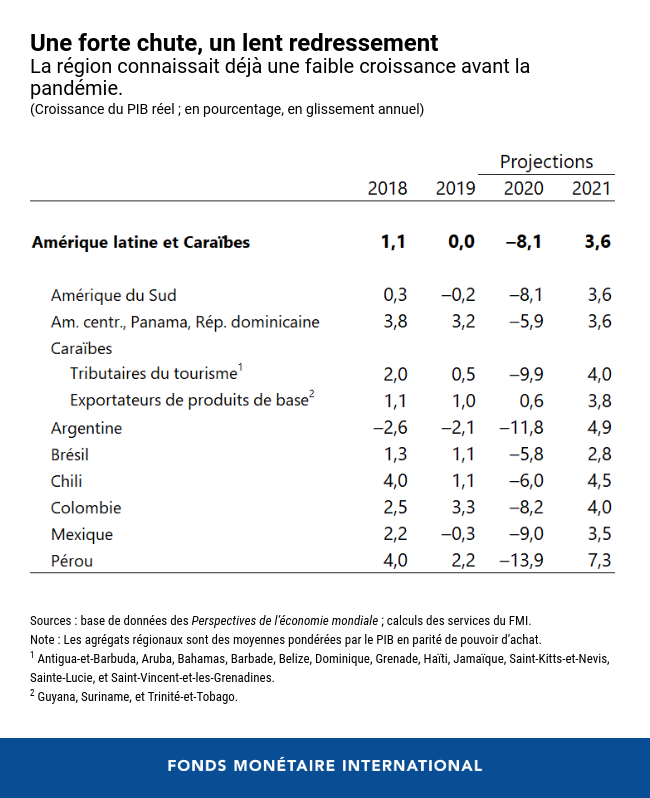

Nos Perspectives économiques régionales pour l’hémisphère occidental prévoient une contraction du PIB réel de 8,1 % en 2020. Contrairement à ce que l’on a constaté lors des récessions précédentes, l’emploi a diminué plus fortement que le PIB au deuxième trimestre 2020, de 20 % en moyenne dans les cinq pays les plus grands à 40 % au Pérou, la baisse la plus prononcée.

Les pays d’Amérique latine et des Caraïbes présentent deux caractéristiques structurelles qui ont entraîné des conséquences économiques relativement importantes : un nombre comparativement plus élevé de personnes qu’ailleurs exerce une activité nécessitant une proximité physique et moins de personnes occupent un emploi pouvant s’effectuer en télétravail. Près de 45 % des emplois se situent dans des secteurs à forte intensité de contact (restaurants, magasins ou transports), contre à peine plus de 30 % dans les pays émergents. Seul un emploi sur cinq peut être exercé à distance, soit la moitié de ce que l’on observe dans les pays avancés et moins que la moyenne des pays émergents (26 %). Ces caractéristiques, conjuguées à un niveau élevé d’informalité et de pauvreté, ainsi qu’au ralentissement des échanges commerciaux et aux perturbations financières provoqués par les difficultés que connaît l’économie mondiale, ont concouru à l’effondrement historique de l’activité.

Une reprise inégale...

L’activité a commencé à se redresser en mai, grâce à la levée progressive des mesures de confinement, à l’adaptation des consommateurs et des entreprises à la distanciation physique, à la mise en place d’une politique de soutien vigoureuse dans certains pays et à l’amélioration des conditions extérieures. Le niveau toujours élevé des taux de contamination et de mortalité s’est toutefois traduit par des réouvertures relativement lentes, l’inquiétude relative à la faible capacité des pouvoirs publics et à la résistance des systèmes de santé restant prépondérante.

Certains pays (le Brésil, le Costa Rica et l’Uruguay) ont subi une contraction moins forte et ont retrouvé dès le mois de juillet un niveau proche de celui de janvier. Beaucoup, en particulier des pays d’Amérique centrale, ont bénéficié de la reprise robuste des envois de fonds et des exportations, ainsi que de la baisse des prix du pétrole. Dans d’autres, par exemple l’Équateur et le Pérou, l’activité s’est assez largement effondrée et demeurait atone en juillet.

Tributaires du tourisme à hauteur de 20 à 90 % du PIB et de l’emploi, les pays des Caraïbes ont été les plus durement touchés. Alors qu’ils ont relativement bien réussi à endiguer la propagation du virus, l’arrêt brutal de la venue de touristes et les confinements locaux ont porté un coup fatal à leur économie.

...avec de graves séquelles

Au deuxième trimestre, le Brésil, le Chili, la Colombie, le Mexique et le Pérou ont perdu 30 millions d’emplois, les femmes, les jeunes et les travailleurs peu éduqués étant plus particulièrement touchés. Même si beaucoup d’emplois réapparaîtront avec la reprise de l’activité, les estimations actuelles laissent entrevoir des pertes de revenu durables, qui pourraient annuler certains des progrès sociaux accomplis depuis 2015. La pauvreté devrait fortement augmenter, ce qui exacerbera les inégalités de revenu, qui figuraient déjà parmi les plus élevées du monde avant la pandémie.

La reprise risque de prendre du temps. Nous prévoyons une croissance de 3,6 % en 2021. La plupart des pays ne retrouveront pas leur PIB et leur revenu réel par habitant d’avant la pandémie respectivement avant 2023 et 2025, soit plus tard que toutes les autres régions du monde.

Les perspectives dépendent des conséquences de la pandémie sur la demande extérieure et nationale et de la façon dont les séquelles de la crise toucheront les capacités de production de la région. La reprise longue et incertaine de l’économie mondiale signifie que les prévisions d’exportations sont moroses. Sur le plan national, la consommation des biens et services à forte intensité de contact restera probablement maussade tant que la pandémie ne sera pas maîtrisée et les niveaux de revenu pourraient demeurer faibles même par la suite. L’atonie de la demande qui en résulte et les incertitudes freineront l’investissement à moyen terme. Certains emplois disparus pourraient ne pas réapparaître, diminuant ainsi la croissance potentielle, en particulier dans les pays où le soutien budgétaire est resté modeste.

Priorités

Les mesures audacieuses prises par beaucoup de gouvernements se sont révélées indispensables pour atténuer les conséquences économiques et sociales de la pandémie, mais elles s’accompagnent d’un accroissement de la dette publique et privée.

Il convient de continuer à s’attacher à endiguer la pandémie et à raffermir la reprise. Il faut éviter un retrait prématuré du soutien budgétaire. Toutefois, tout soutien supplémentaire doit être assorti d’engagements explicites, juridiquement définis et clairement annoncés de consolider et reconstruire les défenses budgétaires à moyen terme.

Dès lors que la pandémie sera maîtrisée et la reprise enclenchée, il faudra mettre en œuvre ces engagements, ce qui supposera d’accentuer les ancrages à moyen terme. En outre, des réformes structurelles budgétaires doivent viser à renforcer les stabilisateurs automatiques, les dispositifs de sécurité sociale et l’accès à la santé et à l’éducation, tout en préservant l’investissement public.

La réglementation financière devra traiter les risques de stabilité financière que pourrait entraîner la crise. La part de la dette des entreprises présentant un risque (lorsque les bénéfices sont inférieurs aux intérêts) a doublé, passant de 14 % en décembre 2019 à 29 % en juin dernier et pourrait augmenter encore en 2021 dans un scénario défavorable. Il sera indispensable de restructurer la dette pour restaurer la santé financière des entreprises viables. Concernant les entreprises non viables, il conviendra de définir des régimes de faillite efficaces et équitables, qui répartissent les pertes entre les investisseurs, les créanciers, les propriétaires, les travailleurs et les pouvoirs publics.

Malgré la détérioration des bilans des entreprises, les banques latino-américaines restent résilientes. Elles ont abordé la pandémie dotées d’une assise relativement solide, avec des volants élevés de fonds propres et de liquidités et peu de prêts improductifs. La plupart pourraient satisfaire aux exigences de fonds propres, même dans le cas d’un scénario plus défavorable. Cependant, avec la reprise de l’activité, les banques devront reconstituer leurs fonds propres pour assurer leur stabilité financière à moyen terme. Les pays devront surveiller les institutions les plus fragiles si une prolongation de la pandémie provoque une récession plus longue et plus grave.

Une reprise plus faible que prévu et une pandémie plus longue imposeront des choix plus difficiles aux pouvoirs publics. Les conséquences de la crise et la diminution de la croissance potentielle du PIB viennent s’ajouter aux difficultés de court terme. Bien que certaines réformes structurelles puissent soutenir la confiance et la reprise, surtout si elles parviennent à jeter les bases d’une croissance plus durable et plus inclusive à l’avenir, les séquelles de la pandémie assombrissent les perspectives déjà incertaines de la région.

******

Samuel Pienknagura est économiste à la division études régionales du département hémisphère occidental du FMI. Avant d’entrer au FMI, il était économiste principal à la Banque mondiale. Il est titulaire d’un doctorat en économie du Massachusetts Institute of Technology (MIT).

Jorge Roldos est sous-directeur du département hémisphère occidental du Fonds monétaire international. Il a travaillé sur un large éventail de questions macroéconomiques en Amérique latine et dans d’autres régions au cours des vingt dernières années et rédigé un certain nombre d’articles sur la macroéconomie des économies ouvertes, la politique monétaire, le secteur bancaire et les marchés financiers.

Alejandro Werner a pris ses fonctions actuelles de directeur du département hémisphère occidental du Fonds monétaire international en janvier 2013. Ressortissant mexicain, M. Werner a mené une brillante carrière dans les secteurs public et privé ainsi que dans le milieu universitaire. Avant de rejoindre le FMI, il a été sous-secrétaire des Finances et du Crédit public du Mexique de décembre 2006 à août 2010, professeur d’économie à l’Instituto de Empresa de Madrid (Espagne) d’août 2010 à juillet 2011, puis responsable des services bancaires et d’investissement aux entreprises chez BBVA-Bancomer d’août 2011 à la fin 2012.

Auparavant, il a été directeur des études économiques à la Banque du Mexique et professeur à l’institut ITAM. Il est également l’auteur de nombreuses publications. M. Werner a été désigné jeune dirigeant mondial (Young Global Leader) par le Forum économique mondial en 2007. Il a obtenu son doctorat au Massachusetts Institute of Technology en 1994.