Credit MicroStockHub/iStock by Getty Images

Credit MicroStockHub/iStock by Getty Images

Les fonds communs de placement qui permettent aux investisseurs d’acheter ou de vendre leurs parts quotidiennement constituent un élément important du système financier car ils offrent des possibilités de placement aux investisseurs et fournissent des financements aux entreprises et aux États.

Ces fonds, appelés organismes de placement collectif en valeurs mobilières, ou OPCVM, se sont considérablement développés ces vingt dernières années, la valeur totale de leurs actifs s’élevant à 41 000 milliards de dollars cette année, soit environ un cinquième des avoirs du secteur financier non bancaire.

Ils peuvent investir dans des actifs relativement liquides tels que des actions et des obligations d’État, ou dans des titres échangés moins fréquemment tels que des obligations d’entreprises. Mais ceux dont les avoirs sont moins liquides présentent un gros point faible. Les investisseurs peuvent vendre leurs parts quotidiennement à un prix fixé à la fin de chaque séance, mais il faut parfois plusieurs jours aux gestionnaires de fonds pour vendre les actifs nécessaires pour satisfaire les demandes de rachat, en particulier lorsque les marchés financiers sont volatils.

Une telle asymétrie des liquidités peut être très problématique pour les gestionnaires de fonds lorsque la tendance est aux sorties de capitaux, car le prix payé aux investisseurs risque de ne pas tenir compte de l’ensemble des coûts de transaction liés aux actifs qu’ils ont vendus. Ce sont alors les autres investisseurs qui supportent ces coûts, ce qui les incite à racheter leurs parts avant que les autres le fassent, et risque de provoquer davantage de sorties de capitaux si le sentiment du marché s’assombrit.

Ces retraits en masse des investisseurs pourraient créer des tensions susceptibles de forcer les fonds à vendre rapidement, faisant baisser encore davantage les valorisations. Cela amplifierait alors l’effet du choc initial et risquerait de compromettre la stabilité du système financier.

Illiquidité et volatilité

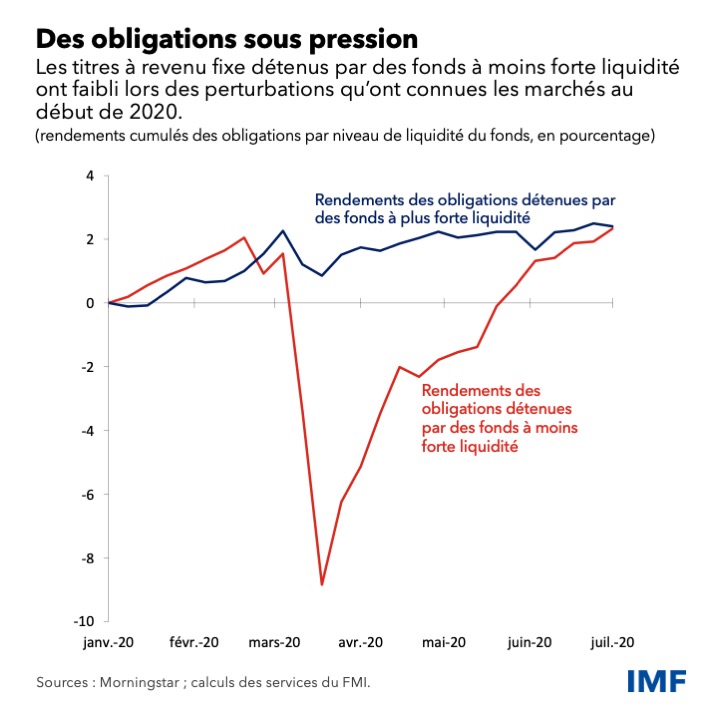

C’est sans doute cette dynamique qui a joué lors des turbulences qui ont agité le marché au début de la pandémie, comme nous le montrons dans un chapitre analytique du Rapport sur la stabilité financière dans le monde. Les OPCVM ont été forcés de vendre des actifs alors que les sorties de fonds représentaient 5 % environ de la valeur totale de leurs actifs nets, soit davantage que les rachats effectués durant la crise financière mondiale une quinzaine d’années auparavant.

En conséquence, la valeur d’actifs tels que les obligations d’entreprises qui étaient détenus par des OPCVM au portefeuille comportant des actifs peu liquides a chuté plus brutalement que celle des actifs détenus par des fonds liquides. Ces perturbations ont fait peser un grave risque sur la stabilité financière, qui n’a été pris en considération qu’après que les banques centrales sont intervenues en achetant des obligations d’entreprises et en prenant d’autres mesures.

Au-delà des turbulences que la pandémie a provoquées sur le marché, notre analyse montre que le rendement des actifs détenus par des fonds relativement peu liquides est généralement plus volatil que celui des avoirs comparables moins exposés à ces fonds, en particulier en période de tension sur les marchés. Ainsi, si les liquidités s’asséchaient comme en mars 2020, la volatilité des obligations détenues par ces fonds pourrait s’accroître de 20 %.

Cette situation est également préoccupante pour les pays émergents. Une baisse de la liquidité des fonds domiciliés dans des pays avancés peut avoir d’importantes retombées à l’international et accroître la volatilité des rendements des obligations d’entreprises des pays émergents.

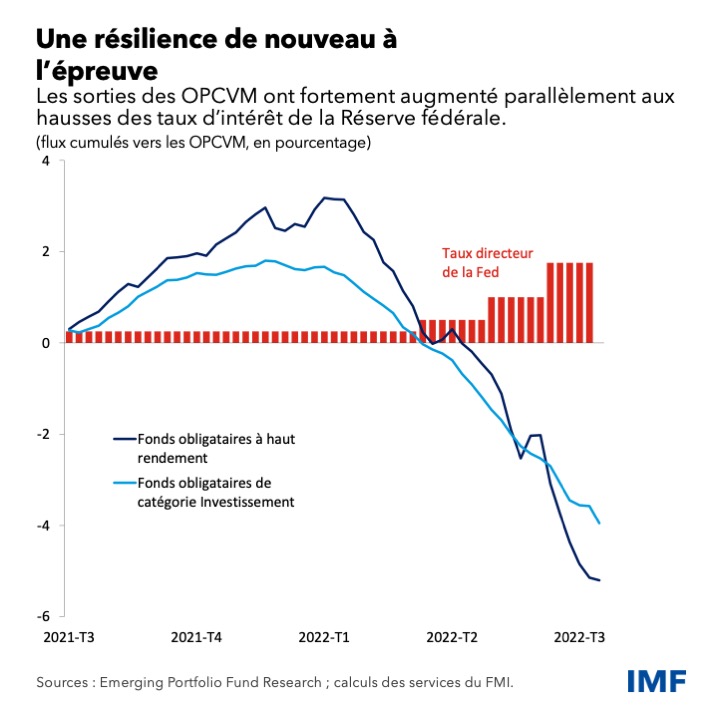

La résilience du secteur des OPCVM pourrait bien être de nouveau mise à l’épreuve aujourd’hui, cette fois dans un contexte de hausse des taux d’intérêt et de forte incertitude économique. Les sorties des OPCVM ont augmenté depuis quelques mois, et un choc défavorable brutal comme un resserrement désordonné des conditions financières pourrait provoquer de nouvelles sorties et amplifier les tensions sur les marchés des actifs.

Comme l’a déclaré l’année dernière Kristalina Georgieva, directrice générale du FMI, dans un discours, « après la crise financière mondiale, les dirigeants du monde entier ont coopéré pour rendre les banques plus sûres ; il nous faut désormais faire de même avec les fonds d’investissement ».

Comment atténuer ces risques ?

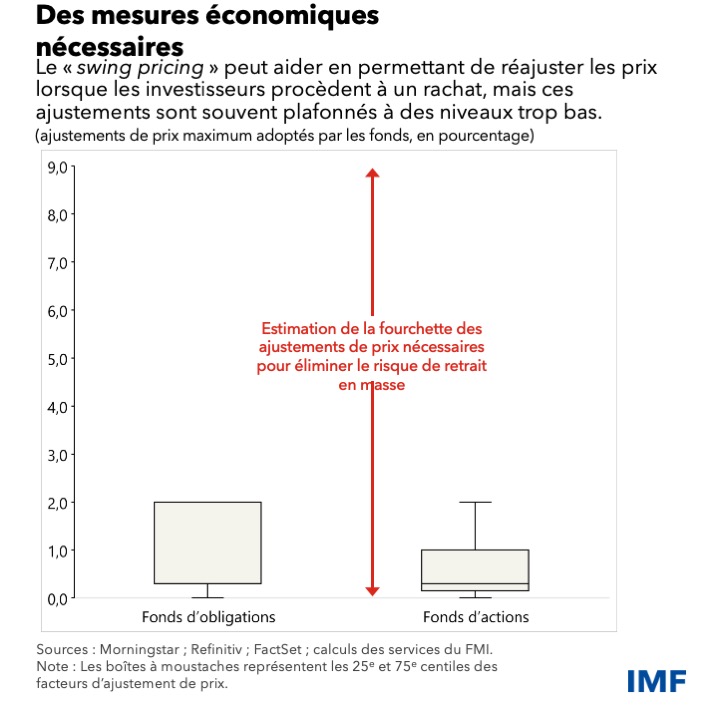

Comme nous le montrons dans ce chapitre, on peut réduire la volatilité des actifs due aux OPCVM si les fonds répercutent les coûts de transaction sur les investisseurs qui demandent un rachat. Ainsi, la pratique dite de « swing pricing » (ajustement de la valeur liquidative des fonds) permet aux fonds d’ajuster à la baisse leurs prix en fin de journée en cas de sorties de fonds. Les investisseurs ont alors moins intérêt à racheter avant les autres. Cette pratique réduit ainsi les pressions liées aux sorties de capitaux en périodes de tension, et la probabilité de ventes forcées d’actifs.

Mais alors que les ajustements de la valeur liquidative des fonds, ainsi que des instruments analogues tels que les prélèvements antidilution, qui répercutent les coûts de transactions sur les investisseurs qui demandent un rachat en facturant une commission, peuvent contribuer à atténuer les risques qui pèsent sur la stabilité financière, ils doivent être correctement calibrés, ce qui n’est pas le cas actuellement.

Le plafond des ajustements auxquels les fonds peuvent procéder en fin de journée, dits facteurs d’ajustement, est souvent insuffisant, en particulier en période de tension sur les marchés. Les décideurs doivent donc donner des orientations sur les moyens de calibrer ces instruments et suivre leur mise en œuvre.

Lorsque les fonds détiennent des actifs très illiquides comme de l’immobilier, il peut être difficile de calibrer l’ajustement de la valeur liquidative ou des instruments analogues, même en temps normal. Il faut alors envisager d’autres mesures, par exemple limiter la fréquence des rachats par les investisseurs. Ces mesures pourraient également convenir aux fonds basés dans des pays où il est impossible de procéder à un ajustement de la valeur liquidative pour des raisons opérationnelles.

En outre, les décideurs devraient envisager d’imposer aux organismes de surveillance un contrôle plus strict de la gestion de la liquidité, et l’obligation que les OPCVM fournissent des informations supplémentaires afin de mieux évaluer les facteurs de vulnérabilité. Enfin, encourager davantage d’échanges à passer par des chambres de compensation centrales et rendre les transactions d’obligations plus transparentes pourrait contribuer à accroître la liquidité. Ces mesures réduiraient les risques d’asymétrie des liquidités des OPCVM et rendraient les marchés plus résistants face aux tensions.

*****

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’Université de New York.

Mahvash S. Qureshi dirige la division analyse de la stabilité financière dans le monde du département des marchés monétaires et de capitaux du FMI et supervise la rédaction des chapitres analytiques du Rapport sur la stabilité financière dans le monde. Auparavant, elle était cheffe de division adjointe au département des études et à la division des études régionales du département Afrique. Ses travaux de recherche portent sur des sujets en lien avec la stabilité du système monétaire et financier international, comme les régimes de change, la dynamique du solde extérieur, les flux de capitaux et le contrôle des capitaux, et le développement et les échanges internationaux. Elle a signé de nombreuses publications dans des revues universitaires sur des thèmes de politique macroéconomique internationale ; elle a aussi rédigé et publié plusieurs ouvrages, dont Taming the Tide of Capital Flows (MIT Press, 2017). Elle a obtenu une maîtrise et un doctorat en sciences économiques au Trinity College de l’Université de Cambridge.

Felix Suntheim est expert principal du secteur financier à la division analyse de la stabilité financière mondiale au sein du département des marchés monétaires et de capitaux du FMI. Il a travaillé auparavant à la direction économique de l’instance de règlementation financière (Financial Conduct Authority) du Royaume-Uni. Ses travaux de recherche portent principalement sur l’étude empirique du financement des entreprises et l’intermédiation financière. M. Suntheim est titulaire d’un doctorat en finance de l’université Bocconi (Italie) et d’un diplôme en économie de l’université de Bonn (Allemagne).