Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

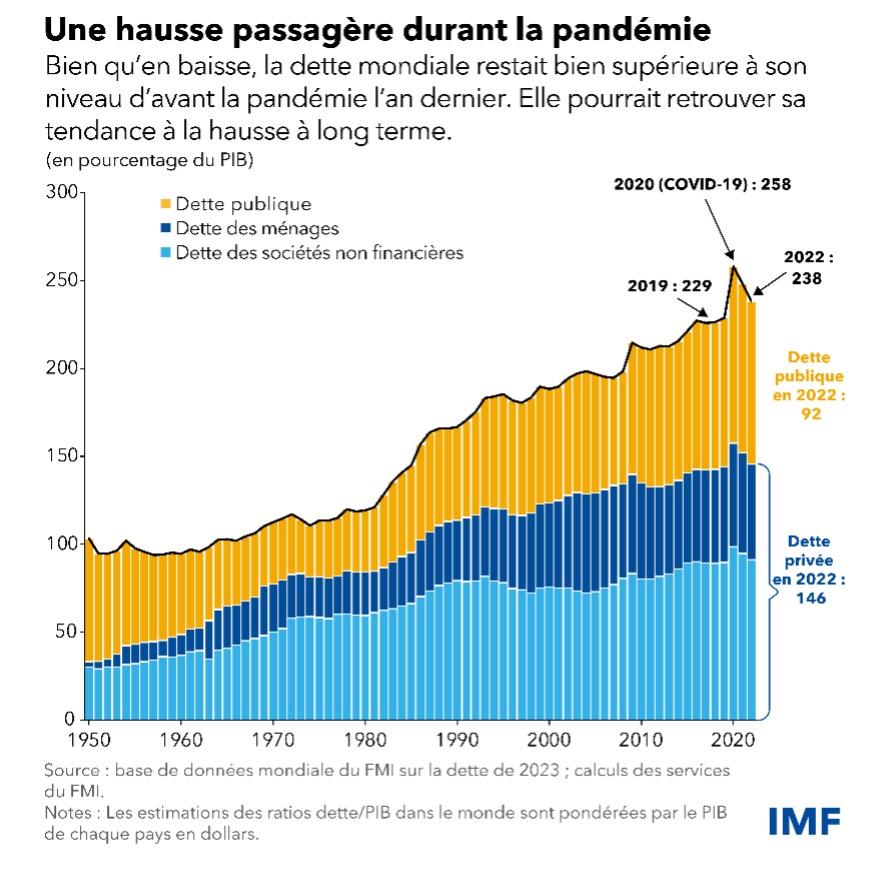

La charge de la dette mondiale a reculé pour la deuxième année consécutive, même si elle reste supérieure à son niveau déjà élevé d’avant la pandémie, selon la dernière mise à jour de notre base de données mondiale sur la dette. La dette totale représentait 238 % du produit intérieur brut mondial l’année dernière, soit 9 points de pourcentage de plus qu’en 2019. En dollars américains, la dette s’élevait à 235 000 milliards de dollars, soit 200 milliards de dollars de plus qu’en 2021.

Au cours des prochaines années, les décideurs devront faire preuve d’un engagement résolu pour préserver la viabilité de la dette.

Malgré le rebond de la croissance à partir de 2020 et une inflation largement supérieure aux prévisions, la dette publique est restée obstinément élevée. Les déficits budgétaires en sont notamment responsables, car de nombreux pays ont dépensé plus pour stimuler la croissance et répondre à la flambée des prix des denrées alimentaires et de l’énergie, alors même qu’ils mettaient fin au soutien budgétaire lié à la pandémie.

C’est pourquoi la dette publique n’a diminué que de 8 points de pourcentage du PIB au cours des deux dernières années, ce qui n’a compensé que la moitié environ de l’augmentation liée à la pandémie, selon notre dernier numéro du Global Debt Monitor (moniteur de la dette mondiale). La dette privée, qui comprend la dette des ménages et des sociétés non financières, a diminué plus rapidement, de 12 points de pourcentage du PIB. Mais cette baisse n’a pas suffi à neutraliser l’augmentation due à la pandémie.

Quels facteurs déterminent la tendance en matière de dette ?

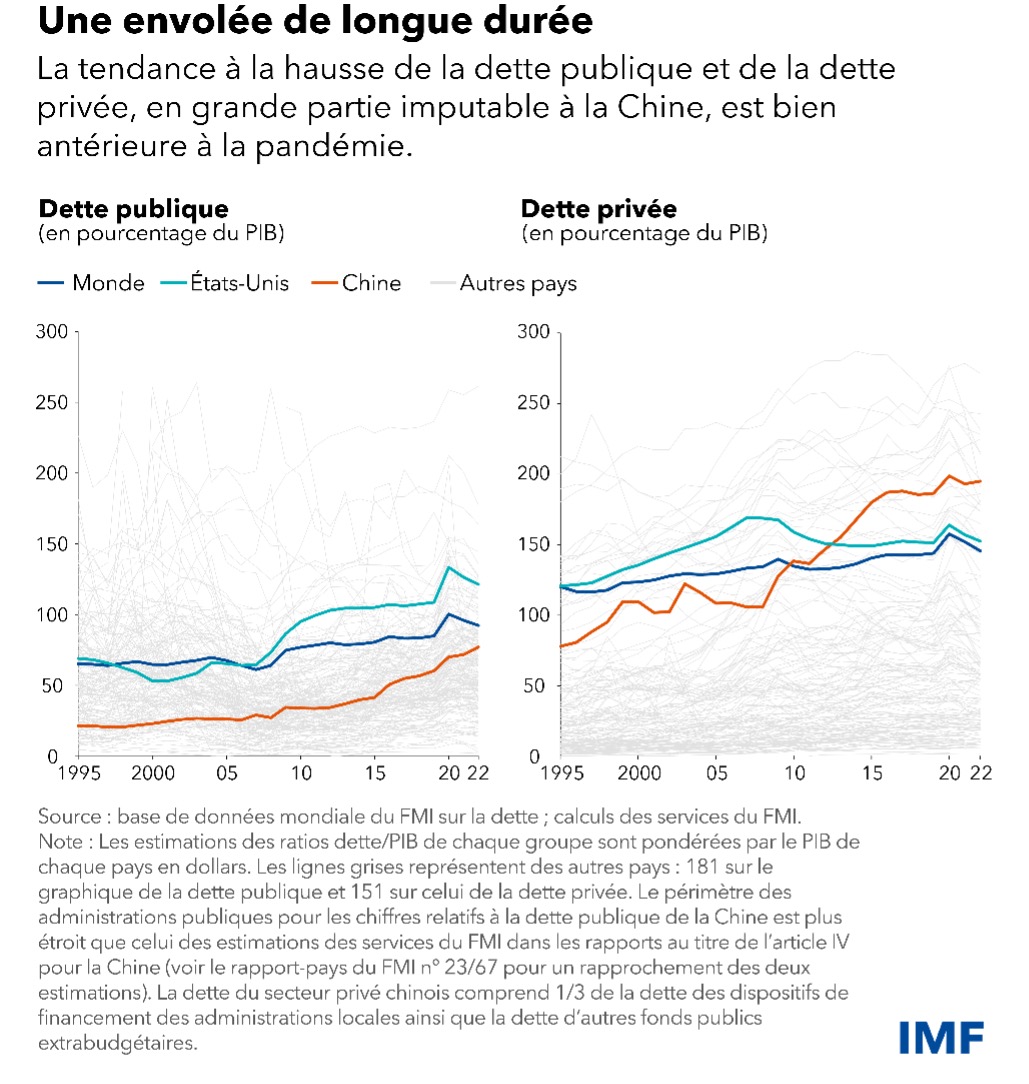

Avant la pandémie, les ratios dette mondiale/PIB avaient suivi une trajectoire ascendante pendant des décennies. La dette publique mondiale a triplé depuis le milieu des années 1970 pour atteindre 92 % du PIB (soit un peu plus de 91 000 milliards de dollars) à la fin de 2022. La dette privée a elle aussi triplé pour atteindre 146 % du PIB (soit près de 144 000 milliards de dollars), mais sur une période plus longue, entre 1960 et 2022.

L’augmentation de la dette mondiale ces dernières décennies est en grande partie imputable à la Chine, car le volume des emprunts a surpassé la croissance économique. Le niveau d’endettement de la Chine, en part du PIB, a quasiment rejoint celui des États-Unis, alors qu’en dollars, sa dette totale est encore nettement inférieure (47 500 milliards de dollars contre près de 70 000 milliards de dollars). En ce qui concerne la dette des sociétés non financières, la part de la Chine (28 %) est la plus importante au monde.

La dette des pays en développement à faible revenu a également considérablement augmenté ces vingt dernières années, bien qu’en partant d’un niveau plus bas initialement. Même si la dette de ces pays, en particulier la dette privée, reste en moyenne relativement faible comparée à celle des pays avancés et émergents, son augmentation rapide depuis la crise financière mondiale engendre des difficultés et des facteurs de vulnérabilité. Plus de la moitié des pays en développement à faible revenu sont en situation de surendettement ou présentent un risque élevé de surendettement, et environ un cinquième des pays émergents ont émis des obligations souveraines qui s’échangent à des prix fortement décotés.

Remédier aux facteurs de vulnérabilité liés à la dette

Les pouvoirs publics doivent prendre des mesures de toute urgence pour réduire les facteurs de vulnérabilité de la dette et inverser les tendances de la dette à long terme. Pour la dette du secteur privé, cela pourrait notamment consister à suivre de près l’endettement des ménages et des sociétés non financières ainsi que les risques correspondants pour la stabilité financière. En ce qui concerne la dette publique, l’instauration d’un cadre budgétaire crédible pourrait guider le processus visant à mieux concilier les besoins de dépenses et la viabilité de la dette.

Pour les pays en développement à faible revenu, il s’agit avant tout de renforcer leur capacité à recouvrer davantage de recettes fiscales ; nous l’avions indiqué dans le Moniteur des finances publiques d’avril dernier. Pour ceux dont la dette est insoutenable, il convient aussi d’adopter une stratégie plus globale, associant discipline budgétaire et la restructuration de la dette au titre du cadre commun du Groupe des Vingt (le mécanisme multilatéral d’annulation et de restructuration de la dette souveraine), le cas échéant, comme souligné dans les Perspectives de l’économie mondiale du mois d’avril.

Par ailleurs, il ne faut pas oublier qu’en réduisant la charge de la dette, un espace budgétaire se dégage qui permet de réaliser de nouveaux investissements, ce qui contribuera à stimuler la croissance économique dans les années à venir. Appliquer aux marchés du travail et des produits des réformes qui augmentent la production potentielle à l’échelle nationale vont dans le sens de cet objectif. La coopération internationale en matière de fiscalité, notamment sur la taxation du carbone, pourrait également atténuer les tensions qui s’exercent sur le financement public.

— Ce blog intègre des études menées par Youssouf Kiendrebeogo, Roberto Perrelli, Victoria Haver, Zhonghao Wei et Chenlu Zhang.