Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

Credit Chun Han/iStock by Getty Images

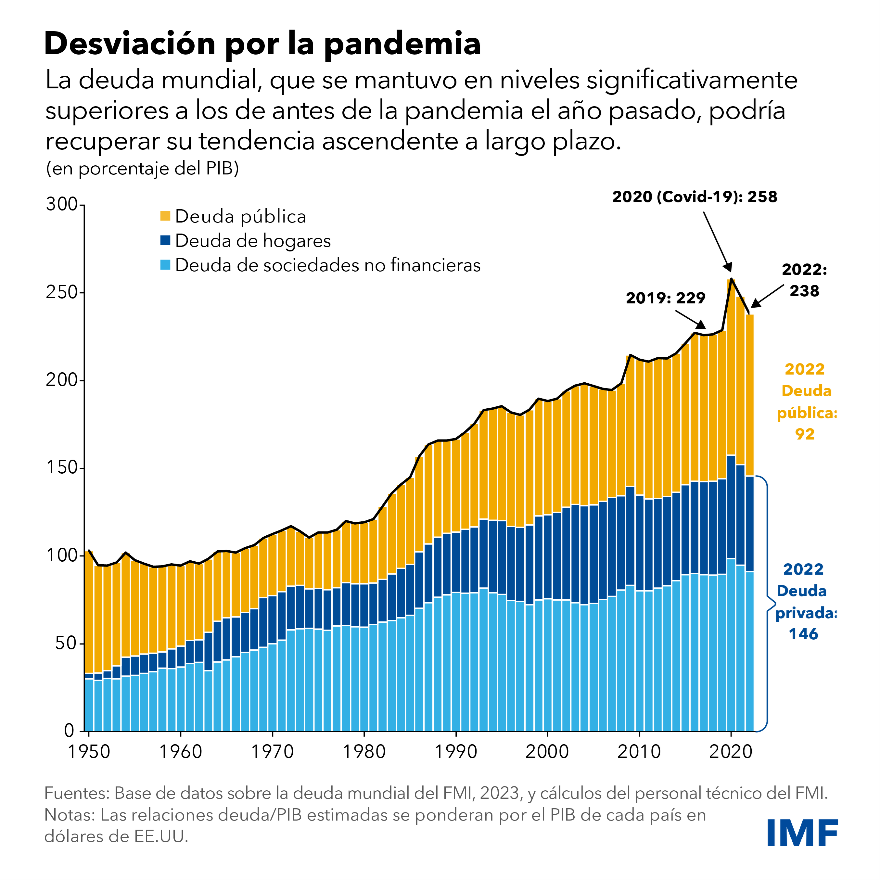

Según indica la última actualización de la Base de datos sobre la deuda mundial, la carga de la deuda mundial disminuyó por segundo año consecutivo, pero se mantiene por encima del nivel anterior a la pandemia, ya de por sí elevado. El año pasado, la deuda total se situó en el 238% del producto interno bruto mundial, nueve puntos porcentuales por encima del nivel de 2019. En términos de dólares de EE.UU., la deuda ascendió a USD 235 billones, lo cual supone un incremento de USD 200.000 millones respecto del nivel de 2021.

Durante los próximos años, las autoridades económicas deberán mantenerse firmes en su compromiso de preservar la sostenibilidad de la deuda.

A pesar del repunte del crecimiento económico en 2020 y de una inflación muy superior a lo que se esperaba, la deuda pública siguió siendo persistentemente elevada. Los déficits fiscales mantuvieron altos los niveles de deuda pública, ya que muchos gobiernos gastaron más para dar impulso al crecimiento y reaccionar a la subida de los precios de los alimentos y la energía, incluso tras poner fin al apoyo fiscal prestado tras la pandemia.

Por todo ello, la deuda pública solo ha disminuido en 8 puntos porcentuales del PIB en los dos últimos años, con lo cual solo se compensa aproximadamente la mitad de su incremento por la pandemia, según se describe en el último Monitor de la deuda mundial. La deuda privada, que incluye la deuda de los hogares y las sociedades no financieras, se redujo a un ritmo superior y disminuyó en 12 puntos porcentuales del PIB. Incluso así, este descenso no bastó para borrar la subida provocada por la pandemia.

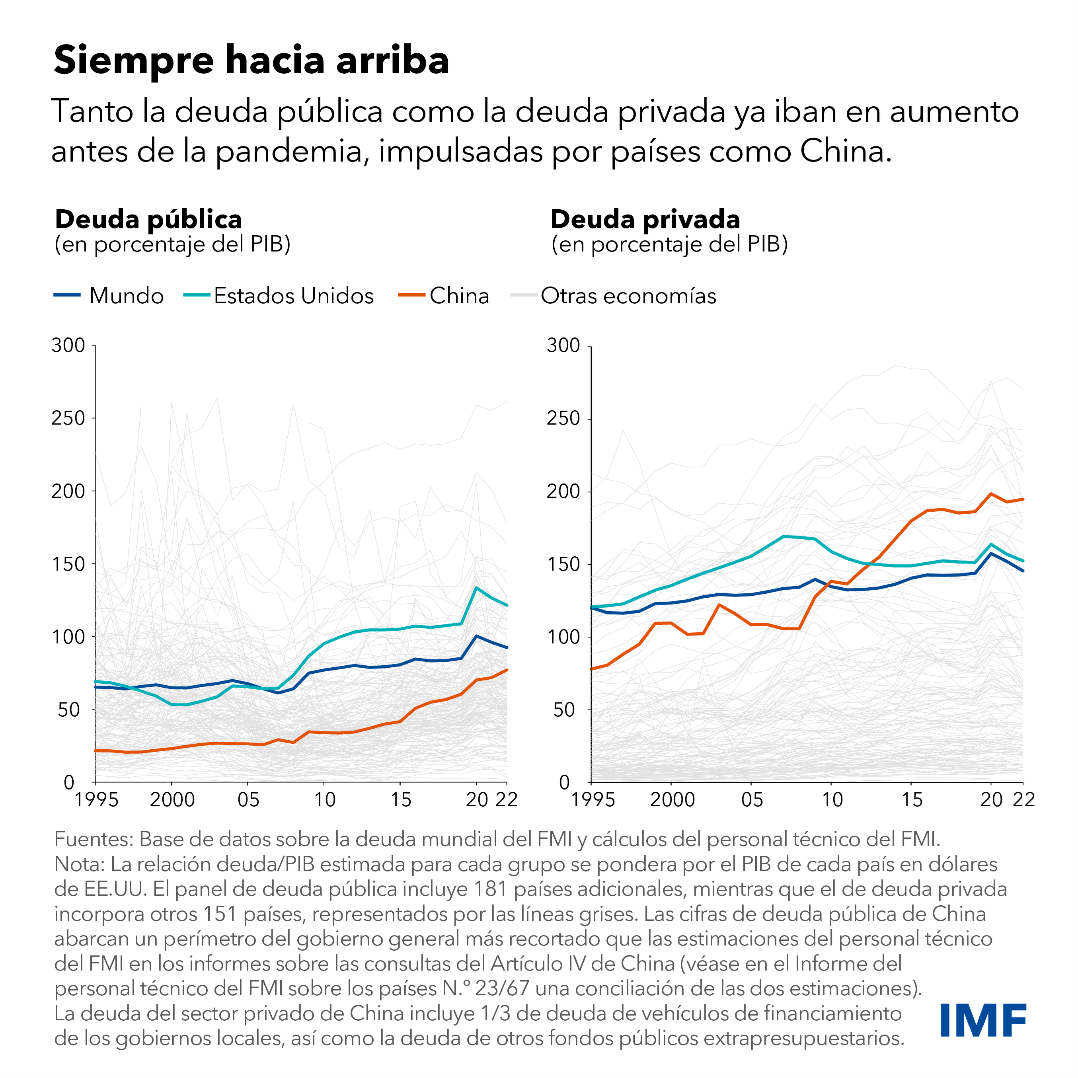

Antes de la pandemia, la relación deuda/PIB llevaba décadas aumentando. La deuda pública mundial se ha triplicado desde mediados de 1970 y, a finales de 2022, se situaba en el 92% del PIB (lo cual equivale a más de USD 91 billones). La deuda privada también se ha triplicado y se sitúa en el 146% del PIB (cerca de USD 144 billones), pero lo ha hecho a lo largo de un período más prolongado, entre 1960 y 2022.

China desempeñó un papel fundamental en el incremento de la deuda, ya que el endeudamiento sobrepasó al crecimiento económico. La deuda en proporción del PIB ha aumentado y se sitúa ahora aproximadamente en el mismo nivel que la de Estados Unidos, si bien en términos de dólares la deuda total de China (USD 47,5 billones) sigue siendo considerablemente inferior a la de Estados Unidos (cercana a USD 70 billones). Por lo que se refiere a la deuda de sociedades no financieras, la proporción correspondiente a China, del 28%, es la más alta del mundo.

En las últimas dos décadas, la deuda en los países en desarrollo de ingreso bajo también ha aumentado considerablemente, si bien se partía de niveles inferiores. Incluso aunque sus niveles de deuda, en especial la deuda privada, siguen siendo, en promedio, relativamente bajos si se comparan con los de las economías avanzadas y emergentes, el ritmo de crecimiento observado desde la crisis financiera mundial ha generado una serie de retos y vulnerabilidades. Más de la mitad de los países en desarrollo de ingreso bajo están sobreendeudados o expuestos a un alto riesgo de sobreendeudamiento, y en torno a una quinta parte de los mercados emergentes tienen bonos soberanos que se negocian en condiciones desfavorables.

Es preciso que los gobiernos adopten con urgencia medidas para ayudar a reducir las vulnerabilidades de la deuda y revertir las tendencias a largo plazo. En relación con el sector privado, estas políticas podrían incluir una supervisión estricta de la carga de la deuda de hogares y sociedades no financieras, así como de los riesgos relacionados para la estabilidad financiera. Por lo que se refiere a las vulnerabilidades de la deuda, establecer un marco fiscal creíble podría servir de guía para cuadrar las necesidades de gasto con la sostenibilidad de la deuda.

En los países en desarrollo de ingreso bajo, es fundamental mejorar la capacidad de recaudación de ingresos tributarios adicionales, como se describe en la edición de abril de Monitor Fiscal. Allí donde la deuda es insostenible, cuando corresponda, se requiere también una estrategia integral que incluya tanto disciplina fiscal como reestructuración de la deuda con arreglo al Marco Común del G20 para el tratamiento de la deuda (el mecanismo multilateral diseñado para cancelar y reestructurar la deuda soberana), como se detalla en la edición de abril de Perspectivas de la economía mundial.

Cabe señalar que con la reducción de la carga de la deuda se generará espacio fiscal y serán posibles nuevas inversiones, lo que ayudará a promover el crecimiento económico en los próximos años. Si se reformaran los mercados de trabajo y de productos podría aumentar la producción nacional y apoyar así este objetivo. La cooperación internacional en materia de tributación, incluidos los impuestos al carbono, contribuiría también a aliviar las presiones sobre el financiamiento público.

—Este blog incorpora estudios realizados por Youssouf Kiendrebeogo, Roberto Perrelli, Victoria Haver, Zhonghao Wei y Chenlu Zhang.