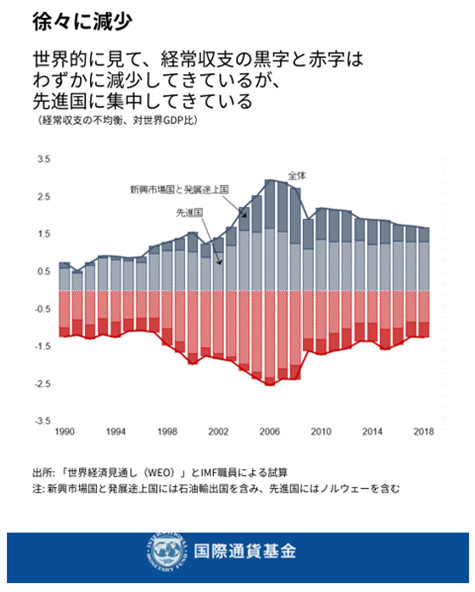

世界金融危機を経て、経常収支の黒字額と赤字額の合計は対世界GDP比で2007年の約6%から2013年の約3.5%へと急激に縮小した。その後は、国際通貨基金(IMF)による最新の「対外セクター報告書(ESR)」(英語版)が示すとおり、世界の経常収支不均衡の縮小は小幅にとどまり、2018年には同3%となった。同時に、不均衡の中心は新興国から先進国へと移りつつある。中国でも経常収支は今やファンダメンタルズと大方一致するものとなっている。

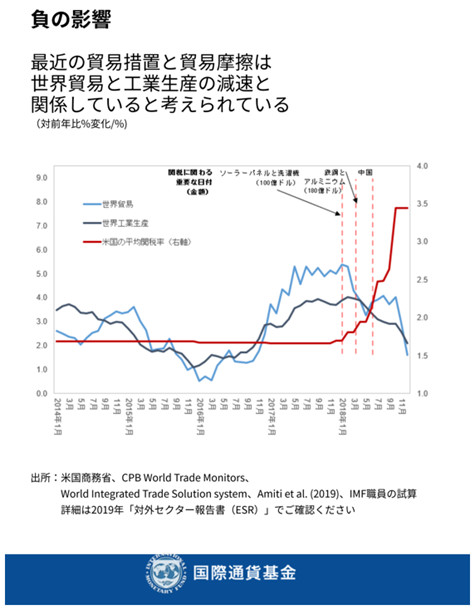

貿易制限措置や貿易をめぐる緊張は、今のところ世界的な経常収支の不均衡に大きな影響を及ぼしていない。というのも、貿易は低関税国や無関税国の方に流れたからである。その代わり、以前のブログでも強調されているように、貿易をめぐるこうした緊張とそれに関連する不確実性は、世界の投資と経済成長に重くのしかかっている。特に、生産が複数国にまたがって行われるグローバル・サプライチェーンに最も組み込まれたセクターでこれは顕著である。

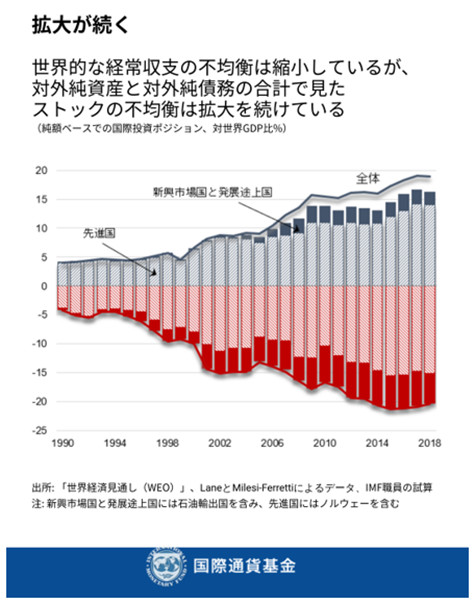

世界の経常収支不均衡が縮小しているにもかかわらず、各国の対外純資産と対外純負債の合計として測定したストックの不均衡は拡大し続けている。それは、多くの場合、債権国が経常収支の黒字を計上しているのに対し、債務国の経常収支は赤字となっているためである。ストックの不均衡は対世界GDP比40%と過去最高に達しており、1990年代初頭に比べて4倍となっている。さらに、一部の国々では、良好な世界の金融環境に支えられて、政府・民間の対外債務総額がこの数年で急速に拡大している。このことは、赤字国の借り手のみならず黒字国の貯蓄者にとっても金融安定性リスクをもたらしている。

各国の対外ポジション(経常収支、ストックポジション、通貨)を正しく理解することは、リスクが大きくなりすぎる前に対外不均衡を是正するという政策担当者に共通の責任を強調する上で非常に重要である。

対外不均衡に伴うリスク

対外不均衡は常に懸念材料であるわけではない。なぜなら、各国がある時点において黒字や赤字を出すことにはもっともな理由があるからだ。例えば、若く急成長を遂げる経済が赤字を計上し、高齢化が進み潜在成長力が低下している先進国から借り入れるのは自然である。しかし、ある世帯の債務が過剰な場合に収入が借金返済に追いつかなくなると融資へのアクセスを失うのとまさに同様に、ごく短期間に外国から過度の借入を行う経済は資本フローの急激な停止に対して脆弱となる可能性がある。このことは、対外資産の喪失というかたちで債権国にも悪影響を及ぼしかねない。そのため、行き過ぎが生じたり、リスクをもたらすようになったりする時点を見極めることが課題となる。

IMFでは、数値ツールと国別の観察を組み合わせることにより、2018年には経常収支の黒字・赤字全体の約35-45%が過剰であったと評価している。経常収支の過剰な黒字は、依然としてユーロ圏(主にドイツとオランダが牽引)と、比較的小規模なアジア先進国(韓国・シンガポール)に集中している。他方、経常収支の過剰な赤字は、変わらず英国や米国、そして一部の新興市場国(アルゼンチン・インドネシア)に集中している。

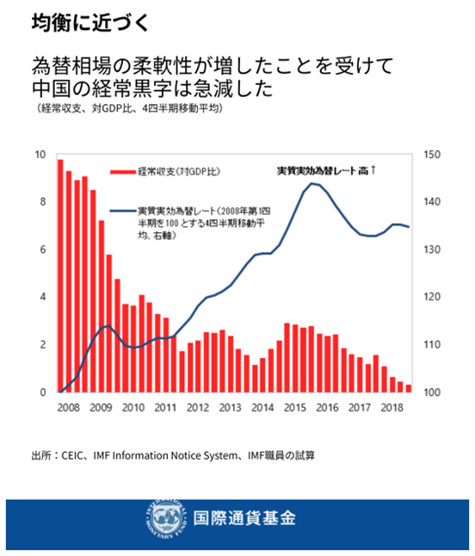

長年にわたり過度の経常収支黒字を抱えてきた中国では、2018年には対外収支がファンダメンタルズにより大きく一致するものとなった。黒字縮小の背景には構造的要因と拡張的な与信と財政政策の組み合わせがある他、為替レートの柔軟性が高まったことと、その関係でここ10年に人民元の実質的な上昇が見られたこともある。

経常収支赤字と債務は大半が準備通貨を発行する先進国に集中しており、現在の対外不均衡の構造がもたらすリスクは少なくとも短期的には概して封じ込められている。とはいえ、皆がリスクから安全であるわけではない。貿易や地政学をめぐる緊張が高まれば、世界の経済成長とリスク選好に悪影響を及ぼし、外需や国外からの資金調達に大きく依存する経済に打撃を与えかねないのである。

中期的には、不均衡を縮小するための是正政策がなければ、貿易をめぐる緊張が持続しかねない。くわえて、主要国で対外債務がさらに拡大すれば、コストの大きい破壊的な調整を誘発する恐れがあり、それは世界全体に波及しかねない。

したがって、赤字国も黒字国も協力して、世界経済の成長と安定を支えるかたちで過度の世界的な不均衡を是正できるように取り組む必要がある。

不均衡是正の方法

今や多くの国が完全雇用に近い状態にあり、財政上、行動の余地が限られている。そのため、各国政府は、国内・対外の両面での目標を達成するために、入念に政策を調整する必要がある。英国や米国のように、過剰な経常収支赤字を抱える国は成長に配慮した財政健全化策を採用・継続し、ドイツや韓国のように過剰な経常収支黒字を抱える国は公共インフラ投資や潜在成長力を押し上げるために財政余地を活用すべきである。

さらに、個別の事情をよく勘案した段階的な構造政策が、国内の潜在成長力を押し上げつつ対外的な不均衡に対処する上で、より重要な役割を果たすべきである。例えば参入障壁の除去や社会的セーフティネットの強化など、投資を促進し過度な貯蓄を抑制するような改革は、過度な経常収支黒字を抱える国の対外不均衡是正を支えうる。生産性や労働者のスキル基盤を向上させるような改革は、過度な経常収支赤字を抱える国が輸出を増加させる上で適切である。中国や日本のように、対外ポジションがファンダメンタルズと大方一致しているとIMFが評価している経済においても、国内の不均衡に対処し、対外不均衡の復活を防止するような政策が求められる。それには、サービスのようなセクターで競争を促進する構造改革が必要となる。

対外調整を進める上では、為替レートの柔軟性が引き続き鍵となる。2019年報告書中の分析に関する章で強調されているとおり、グローバル・バリューチェーンへの統合の度合いや、米ドル等の支配的通貨による貿易決済の程度など、国際貿易の様々な特徴によって対外調整のメカニズムが一部損なわれ、為替相場の柔軟性がもたらす便益が短期的に制限される可能性がある。そのため、為替相場の柔軟性は、融資へのアクセス改善や輸送インフラなど輸出面での効果を強化する他の政策によって支えられる必要があるかもしれない。しかしながら、為替相場それ自体の役割が果たされるようにすることは、持続的かつ中期的な不均衡是正を実現するための鍵であり続ける。

より一般的には、どの国も貿易を歪めるような政策を控えるべきである。そうした政策は世界の貿易・投資・経済成長を犠牲にしがちであるからだ。その代わり、黒字国と赤字国は、国際貿易を再活性化させ、75年以上にわたって世界経済に役立ってきた多国間貿易制度のルールを強化すべく取り組むべきだろう。