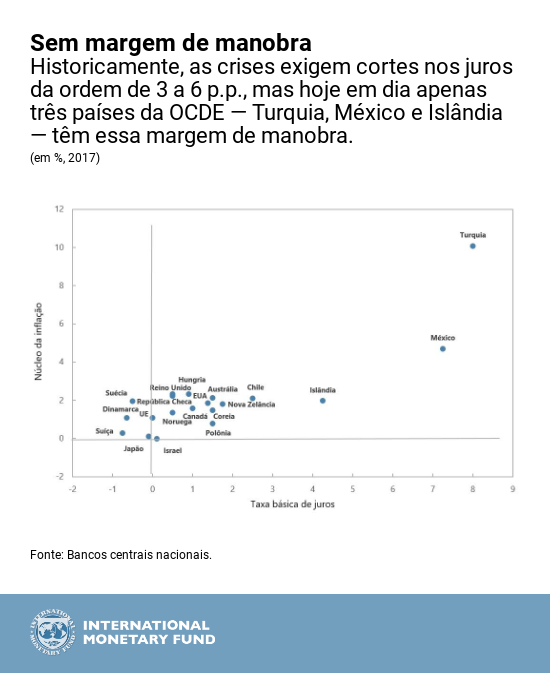

Durante a crise financeira mundial, muitos bancos centrais reduziram suas taxas básicas de juros para zero para estimular o crescimento. Dez anos depois, os juros permanecem baixos na maioria dos países. Embora a economia mundial esteja a se recuperar, novas fases de retração são inevitáveis. Historicamente, recessões graves exigem cortes de 3 a 6 pontos percentuais nos juros básicos. Se houver outra crise, poucos países teriam essa margem de manobra para uma reação da política monetária.

Para contornar esse problema, um estudo recente do FMI mostra como os bancos centrais podem criar um sistema que torne viável a opção de taxas de juros altamente negativas.

Qual é o limite?

Num mundo sem dinheiro em espécie, não haveria um limite inferior às taxas de juros. Um banco central poderia reduzir a taxa básica de juros de 2% para -4%, por exemplo, para combater uma grave recessão. O corte dos juros seria transmitido aos depósitos bancários, empréstimos e títulos. Sem dinheiro físico, os depositantes teriam que pagar a taxa de juro negativa para manter seus recursos no banco, o que aumentaria a atratividade do consumo e do investimento. Isso daria novo impulso ao crédito, incentivaria a demanda e estimularia a economia.

Quando há dinheiro em espécie circulando, porém, torna-se impossível cortar drasticamente os juros até que entrem em território negativo. O dinheiro físico tem o mesmo poder de compra que os depósitos bancários, mas a uma taxa de juro nominal zero. Além disso, pode ser obtido em quantidades ilimitadas em troca de moeda bancária. Por conseguinte, em vez de pagar uma taxa de juros negativa, pode-se simplesmente guardar dinheiro a uma taxa de juros zero. O dinheiro em espécie é uma opção gratuita a juros de 0%, e atua como um piso para as taxas de juros.

Por causa desse piso, os bancos centrais passaram a recorrer a medidas não convencionais de política monetária. A área do euro, a Suíça, a Dinamarca, a Suécia e outras economias permitiram que as taxas de juros baixassem para um pouco menos de zero, o que foi possível porque sacar grandes somas em dinheiro é inconveniente e oneroso (custos de armazenagem e taxas de seguros, por exemplo). Essas medidas ajudaram a estimular a demanda, mas não podem compensar plenamente o espaço perdido para a aplicação de políticas quando as taxas de juros são muito baixas.

Abaixo de zero

Uma opção para romper o limite inferior zero seria eliminar progressivamente o uso do dinheiro físico. Mas isso não é tão simples. O dinheiro em espécie ainda desempenha um papel significativo nos pagamentos em muitos países. Para contornar esse problema, em um estudo recente do FMI , bem como em estudos anteriores, examinamos uma proposta para que os bancos centrais tornem o dinheiro em espécie tão caro quanto os depósitos bancários com taxas de juros negativas, o que tornaria viável a aplicação de taxas de juros altamente negativas e, ao mesmo tempo, preservaria a função do dinheiro.

O que se propõe é que os bancos centrais dividam a base monetária em duas moedas nacionais distintas, moeda em espécie e moeda eletrônica. A moeda eletrônica seria emitida apenas eletronicamente e pagaria a taxa básica de juros, e a moeda em espécie estaria sujeita a uma taxa de câmbio — a taxa de conversão — em relação à moeda eletrônica. Essa taxa de conversão é a chave para a mudança proposta. Ao fixar uma taxa de juros negativa para a moeda eletrônica, o banco central permitiria a depreciação da taxa de conversão da moeda em espécie em relação à moeda eletrônica à mesma taxa de juros negativa da moeda eletrônica. Assim, o valor da moeda em espécie diminuiria em termos da moeda eletrônica.

Para ilustrar: suponhamos que seu banco anuncie hoje uma taxa de juros de -3% sobre seu depósito bancário de 100 dólares. Suponhamos também que o banco central anuncie que os dólares em cédulas físicas passarão a constituir uma moeda distinta, que se deprecia contra o dólar eletrônico à taxa de 3% ao ano. Assim, a taxa de conversão das cédulas de dólares em dólares eletrônicos passaria de 1 para 0,97 ao longo do ano. Após um ano, haveria um saldo de 97 dólares eletrônicos na sua conta bancária. Se você tivesse optado por sacar 100 dólares em espécie e guardar esse dinheiro em casa por um ano, a troca por dólares eletrônicos ao final de um ano também resultaria em 97 dólares eletrônicos.

Ao mesmo tempo, o comércio começaria a anunciar preços diferentes em moeda eletrônica e em moeda em espécie, como já acontece em estabelecimentos comerciais de algumas pequenas economias abertas, que anunciam preços na moeda nacional e na moeda de países vizinhos. Com isso, a moeda em espécie estaria perdendo valor tanto em relação aos bens como em relação à moeda eletrônica, e conservar dinheiro vivo não teria nenhum benefício em comparação a manter depósitos bancários.

Esse sistema dual de moedas nacionais permitiria ao banco central implementar uma taxa de câmbio negativa na medida que fosse necessária para combater uma recessão, sem desencadear uma grande onda de substituição por dinheiro vivo.

Prós e contras

Embora um sistema dual de câmbio desafie nossas ideias preconcebidas sobre a moeda, os países poderiam pôr em prática essa proposta com ajustes relativamente pequenos nos quadros de operação dos bancos centrais. Em comparação a propostas alternativas, teria a vantagem de deixar a política monetária completamente livre do limite inferior zero. Sua introdução reconfirmaria o compromisso do banco central com a meta de inflação, em vez de lançar dúvidas sobre ela.

Mesmo assim, não seria fácil implantar esse sistema. Ele exigiria mudanças importantes no sistema financeiro e jurídico. Em especial, teriam de ser tratadas questões fundamentais sobre o direito monetário, e seria preciso assegurar a coerência com o quadro jurídico do FMI, sem falar do enorme esforço de comunicação.

Os prós e contras do sistema são específicos a cada país, e devem ser cuidadosamente comparados com outras propostas – como metas de inflação mais elevadas – para aumentar a margem de manobra da política monetária num ambiente de juros baixos. Nosso estudo analisa essas e muitas outras questões.

* * * * *

Ruchir Agarwal é Economista do FMI, onde analisa uma série de temas de política econômica relativos à Europa, Oriente Médio e Ásia. Seu campo de interesse em pesquisas abrange a macroeconomia, a economia financeira e a economia da inovação. Doutorou-se em Economia pela Universidade de Harvard em 2012.

Signe Krogstrup é Assessora no Departamento de Estudos do FMI, onde se ocupa de projetos de pesquisa sobre política monetária, fluxos internacionais de capital e desequilíbrios externos. Antes de ingressar no FMI em 2016, foi pesquisadora visitante no Peterson Institute for International Economics e Diretora Adjunta e Subdiretora de Análise de Política Monetária no Banco Nacional da Suíça. Também trabalhou para as Nações Unidas em Beirute e lecionou no Graduate Institute em Genebra. Publicou numerosos trabalhos sobre uma ampla gama de questões de política econômica.