Os riscos elevados para a dívida soberana exigem uma abordagem colaborativa global para buscar uma solução ordenada dos problemas de endividamento e evitar inadimplências.

Vivemos em tempos perigosos. O mundo enfrenta novas incertezas, com uma guerra que se soma a uma pandemia persistente e em constante mutação, já em seu terceiro ano. Além disso, os problemas anteriores à Covid-19 não desapareceram. Quando as autoridades econômicas retornarem a Washington nos próximos dias para as Reuniões de Primavera do FMI e do Banco Mundial, um dos tópicos centrais será o aumento das vulnerabilidades da dívida em todo o mundo.

O endividamento já era bastante elevado antes das primeiras medidas de confinamento por causa do coronavírus. Quando a pandemia eclodiu, o apoio econômico sem precedentes em tempo de paz estabilizou os mercados financeiros e relaxou gradualmente as condições de liquidez e de crédito em todo o mundo. Em muitos países, a política fiscal conseguiu proteger pessoas e empresas durante a pandemia. Também deu respaldo à política monetária, ao aumentar a demanda agregada e evitar uma dinâmica deflacionária. Tudo isso contribuiu para a recuperação econômica e financeira.

Agora, a guerra na Ucrânia acrescenta novos riscos aos níveis sem precedentes de dívida pública, enquanto a pandemia ainda está sobrecarregando os orçamentos de muitos governos. Esta situação destaca a necessidade urgente de que as autoridades conduzam reformas, inclusive na governança, para aumentar a transparência do endividamento e fortalecer as políticas e quadros de gestão da dívida para reduzir os riscos.

O FMI continuará ajudando a enfrentar as causas raiz dos níveis perigosos de dívida com assessoria granular em políticas e atividades de capacitação. Mas os riscos elevados da dívida soberana e restrições orçamentárias e financeiras significativas exigem a cooperação internacional para minimizar a tensão no futuro imediato. Nos casos em que o apoio à liquidez não é suficiente, as autoridades precisam adotar uma abordagem colaborativa para aliviar a carga da dívida dos países mais vulneráveis, estimular a maior sustentabilidade da dívida e conciliar os interesses de devedores e credores.

Dívida recorde

Durante a pandemia, o aumento dos déficits e a acumulação de dívida foram muito mais rápidos do que nos primeiros anos de outras recessões, inclusive as maiores de todas: a Grande Depressão de 1929 e a Crise Financeira Global. A escala é comparável apenas à das duas guerras mundiais do século XX.

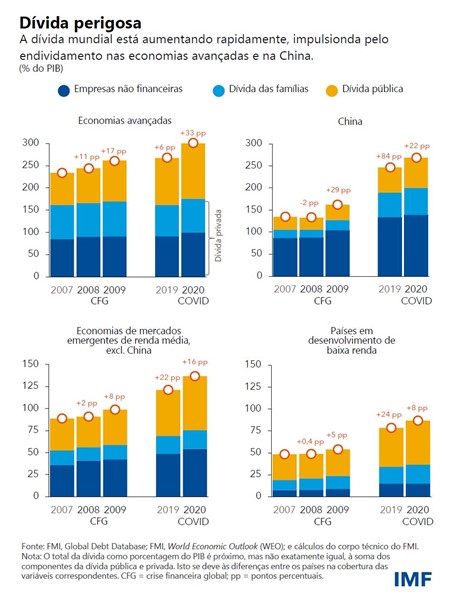

Segundo a base de dados do FMI sobre a dívida mundial, em 2020 a contratação de empréstimos deu um salto de 28 pontos percentuais, para 256% do produto interno bruto. Cerca da metade desse aumento pode ser atribuída aos governos; o restante, a empresas não financeiras e famílias. A dívida pública representa agora cerca de 40% do total mundial, o maior nível em quase seis décadas.

Os países em desenvolvimento e de mercados emergentes (com exceção da China) responderam por uma parcela relativamente pequena desse aumento. Embora sua dívida pública continue bem abaixo dos níveis da década de 1990, o endividamento dessas economias aumentou constantemente nos últimos anos. Em parte, isso reflete sua capacidade de acessar os mercados privados, a melhora na qualidade de crédito e o desenvolvimento de mercados internos de títulos de dívida. Os custos do serviço da dívida também caíram acentuadamente. Cerca de 60% dos países de baixa renda estão em situação ou em risco de sobre-endividamento.

Riscos do aumento da inflação

Até recentemente, os custos baixos do serviço da dívida amenizavam as preocupações quanto à dívida pública recorde das economias avançadas, por dois motivos. Primeiro, as taxas de juros nominais estavam extremamente baixas. De fato, em países como Alemanha, Japão e Suíça, estavam próximas de zero ou até mesmo negativas ao longo de toda a curva de rendimentos. Segundo, as taxas de juros reais neutras apresentavam forte tendência decrescente em muitas economias, inclusive nos Estados Unidos, área do euro, Japão e alguns mercados emergentes.

Combinado com juros reais abaixo das taxas de crescimento real, isso contribuiu para a percepção de uma expansão fiscal indolor. Contudo, com o aumento da percepção de risco e o aperto previsto na política monetária, as vulnerabilidades da dívida voltaram ao centro das atenções.

O alto nível de endividamento público e privado contribui para as vulnerabilidades financeiras, que já são preocupantes. O número de economias avançadas com índices de endividamento superiores ao porte de suas economias aumentou consideravelmente. Existe o risco de que níveis cada vez mais elevados de dívida conduzam à alta dos spreads para os países com fundamentos econômicos mais fracos, aumentando seu custo de captação. Embora, no curto prazo, surpresas na inflação possam reduzir a relação dívida/PIB, em última análise a inflação persistente – e volátil – pode aumentar o custo dos empréstimos. Esse processo pode ser bastante rápido em países com endividamento de curto prazo.

Projeta-se que, nas economias avançadas, a atividade econômica, o saldo primário, os gastos públicos e a arrecadação retornarão aos níveis anteriores à pandemia até 2024. Mas a situação é muito mais preocupante nos países em desenvolvimento. As economias emergentes e de baixa renda enfrentam perdas persistentes no PIB e na arrecadação. Isto implica que os gastos primários serão persistentemente menores em consequência da pandemia, dificultando ainda mais o atingimento dos Objetivos de Desenvolvimento Sustentável. Trata-se de uma questão de interesse mundial.

A forte alta dos preços da energia e dos alimentos está amplificando essas pressões sobre os mais pobres e mais vulneráveis. Nos países de baixa renda, os gastos com alimentação chegam a representar 60% do consumo das famílias. Esses países enfrentam uma confluência única de fatores: necessidades humanitárias prementes se entrecruzam com restrições financeiras extremamente rigorosas. Nos países de baixa renda que dependem de combustíveis e alimentos importados, o choque pode exigir mais doações e financiamentos altamente concessionais para fechar as contas e, ao mesmo tempo, apoiar as famílias necessitadas.

As condições financeiras globais estão se tornando cada vez mais restritivas, conforme os principais bancos centrais elevam os juros para conter a inflação. Na maioria dos mercados emergentes, os spreads soberanos já ultrapassam os níveis anteriores à pandemia. O aperto no crédito é exacerbado pelo declínio dos empréstimos estrangeiros originários da China, que está enfrentando preocupações com a solvência do setor imobiliário, a expansão das medidas de confinamento em Xangai e outras grandes cidades, a transição para um novo modelo de crescimento e problemas associados aos empréstimos existentes para países em desenvolvimento.

Uma abordagem colaborativa global

É provável que as restruturações de dívidas se tornem mais frequentes e será necessário equacionar dificuldades de coordenação mais complexas do que no passado, devido à maior diversificação dos credores. Contar com mecanismos para uma restruturação ordenada atende aos melhores interesses tanto de credores como de devedores.

Para os países de baixa renda, a Iniciativa de Suspensão do Serviço da Dívida (DSSI, na sigla em inglês) expirou ao final de 2021, e o Quadro Comum do Grupo dos Vinte para o Tratamento da Dívida além da DSSI ainda não produziu resultados e precisa ser aprimorado. Devem também ser exploradas opções para prestar auxílio a um leque mais amplo de economias emergentes e em desenvolvimento que não se qualificam para o Quadro Comum, mas que provavelmente se beneficiariam de uma abordagem colaborativa global no futuro próximo. Ações improvisadas aumentarão os custos e riscos para devedores e credores e, de forma mais ampla, para a estabilidade e a prosperidade globais. No final, o impacto será sentido de forma mais aguda pelas famílias que têm menos condições de suportá-lo.

Com a elevação dos riscos para a dívida soberana e as restrições financeiras de volta ao centro das preocupações de política econômica, é preciso adotar uma abordagem global colaborativa para buscar uma solução ordenada dos problemas de endividamento e evitar inadimplências desnecessárias. As opiniões e os interesses de devedores e credores devem ser refletidos de forma equilibrada.

*****

Vítor Gaspar, cidadão português, é Diretor do Departamento de Finanças Públicas do FMI. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos do Banco Central Europeu de 1998 a 2004. Doutorou-se em Economia pela Universidade Nova de Lisboa, onde cursou o pós‑doutorado, conquistando o título de agregado (livre-docência), tendo também estudado na Universidade Católica Portuguesa.

Ceyla Pazarbasioglu é Diretora do Departamento de Estratégia, Políticas e Avaliação (SPR) do FMI, função na qual lidera o trabalho de direcionamento estratégico do FMI e a formulação, implementação e avaliação das políticas da instituição. Também supervisiona as interações do FMI com outros organismos internacionais, como o G-20 e as Nações Unidas.