На фоне человеческой трагедии и экономического спада, вызванного пандемией COVID-19, внимание аналитиков привлекло недавнее повышение склонности к риску на финансовых рынках. После резкого снижения в феврале и марте фондовые рынки отыграли позиции, приблизившись в некоторых случаях к январским уровням, а кредитные спреды существенно сократились даже по более рискованным вложениям. Это создало явные расхождения между показателями финансовых рынков и перспективами развития экономики. Похоже, инвесторы уверены, что продолжительная надежная поддержка со стороны центральных банков будет способствовать быстрому восстановлению, несмотря на то, что экономические показатели говорят о более глубоком спаде, чем ожидается, как видно из июньского выпуска « Бюллетеня перспектив развития мировой экономики » 2020 года.

Перетягивание каната

В последнем выпуске « Бюллетеня доклада по вопросам глобальной финансовой стабильности » мы анализируем «перетягивание каната» между реальным сектором экономики и финансовыми рынками и возможные риски. В условиях крайней неопределенности относительно перспектив развития экономики и высокой чувствительности инвесторов к развитию ситуации с COVID-19, пандемия обнаружила ранее существовавшие факторы финансовой уязвимости . Уровни задолженности повышаются, а возможные убытки по кредитам вследствие неплатежеспособности могут стать для банков в некоторых странах проверкой на прочность. Ряд стран с формирующимся рынком и пограничной экономикой сталкиваются с рисками рефинансирования, а страны с более низкими рейтингами начали, но медленно, восстанавливать доступ на рынки.

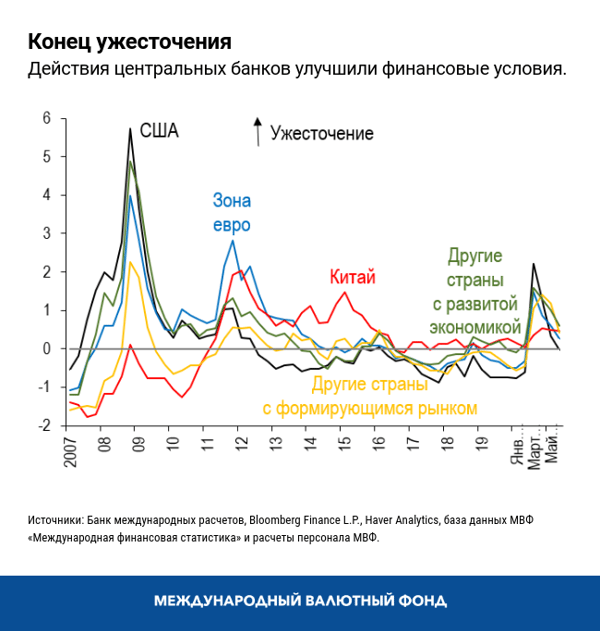

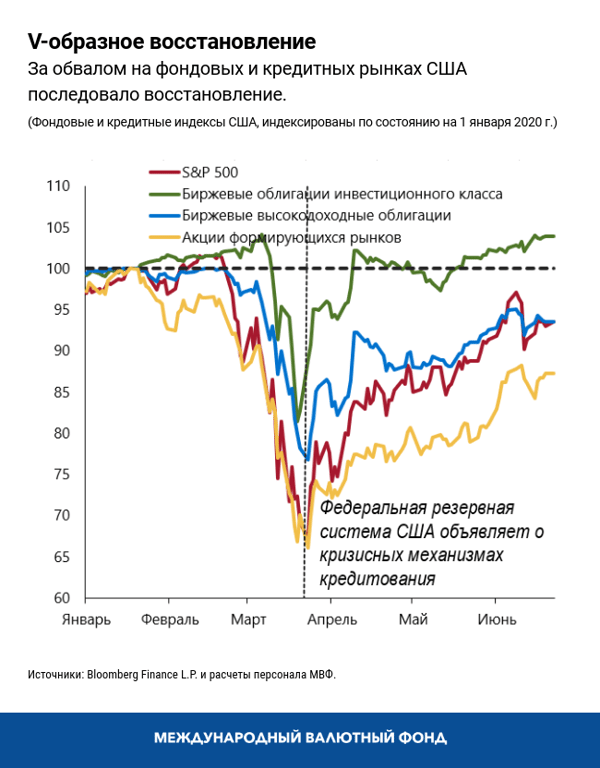

Ведущие центральные банки по всему миру внесли свой вклад в значительное смягчение финансовых условий с помощью снижения процентных ставок и расширения балансов более чем на 6 трлн долларов США, в том числе за счет покупок активов, линий валютных свопов и механизмов кредитования и поддержки ликвидности. Эти сдвиги и беспрецедентные шаги центральных банков восстановили доверие инвесторов и повысили уровень принятия риска, в том числе в странах с формирующимся рынком, где впервые были задействованы покупки активов. Цены на рисковые активы восстановились после резкого падения в начале года, а контрольные процентные ставки снизились. На фоне смягчения мировых финансовых условий склонность к риску вернулась также в страны с формирующимся рынком. Совокупный отток портфельных инвестиций стабилизировался, а в ряде стран снова отмечается умеренный приток. На кредитных рынках спреды компаний инвестиционного класса в странах с развитой экономикой в настоящее время достаточно сократились по сравнению с резким расширением, которое наблюдалось во время предыдущих крупных экономических потрясений. Спреды также значительно сузились в странах с формирующимся рынком, а также, хоть и менее существенно, в странах с пограничным рынком. В чистом выражении риски для финансовой стабильности в краткосрочной перспективе мало изменились с публикации прошлого выпуска «Доклада по вопросам глобальной финансовой стабильности» , поскольку оперативные и решительные меры директивных органов помогли смягчить воздействие пандемии на перспективы развития мировой экономики.

Появились расхождения

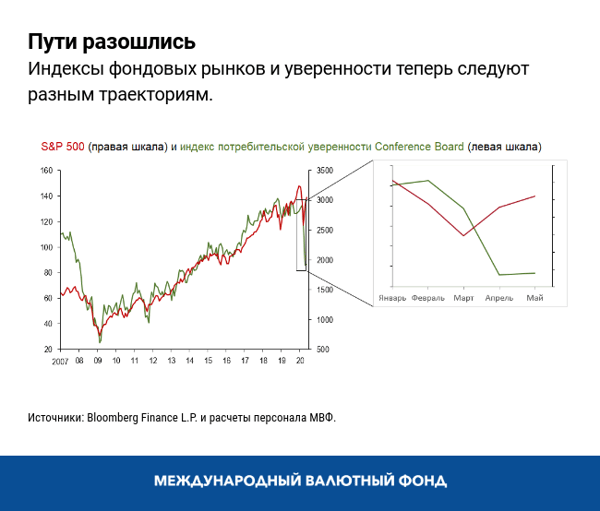

Расхождения между показателями финансовых рынков и реального сектора экономики можно проиллюстрировать на примере недавнего разрушения связи между растущими фондовыми рынками США и снижающимся уровнем потребительской уверенности (двумя показателями, которые исторически следовали общему тренду), что вызывает вопросы относительно возможности этого оживления, если бы не поддержка, оказанная центральными банками.

Это расхождение несет опасность еще одной коррекции цен на рисковые активы в случае изменения позиции инвесторов, что ставит под угрозу восстановление экономики. Раньше, когда так называемое оживление фондового рынка с тенденцией к понижению случалось в периоды сильного экономического давления, оно быстро заканчивалось.

Каковы причины?

Ряд событий может вызвать снижение цен на рисковые активы. Рецессия может оказаться глубже и продолжительнее, чем ожидают инвесторы в настоящее время. Может начаться вторая волна заражений с последующими мерами сдерживания. Геополитическая напряженность или повышение общественного недовольства вследствие роста неравенства в мире могут привести к изменению настроений инвесторов. Наконец, ожидания в отношении масштабов поддержки со стороны центральных банков могут оказаться слишком оптимистичны, что заставит инвесторов пересмотреть свою склонность к риску и цену за него.

Такой пересмотр цены, особенно в сочетании с факторами финансовой уязвимости, может привести к резкому ужесточению финансовых условий, таким образом ограничивая приток кредитных средств в экономику. Финансовая напряженность может усугубить и без того беспрецедентный экономический спад, еще больше затруднив восстановление.

Существующие факторы уязвимости

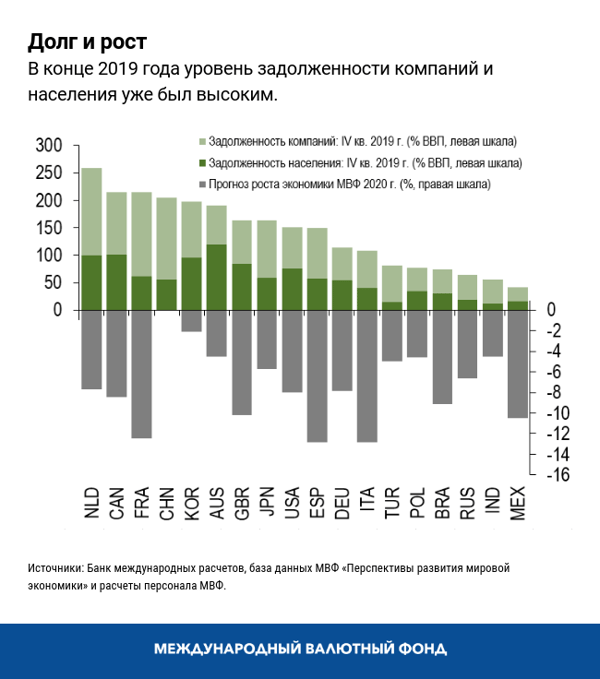

Пандемия вскрыла существующие факторы финансовой уязвимости. Во‑первых, как в странах с развитой экономикой, так и в странах с формирующимся рынком долговая нагрузка компаний и населения может стать неконтролируемой в случае сильного сокращения экономики. Совокупный долг компаний за последние годы вырос и сейчас находится на исторически высоком уровне по отношению к ВВП. Задолженность населения также возросла во многих странах, некоторые из которых сейчас столкнулись с резким замедлением экономики. Ухудшение основных экономических показателей уже привело к снижению корпоративных рейтингов, а также существует риск более масштабных последствий для платежеспособности компаний и населения.

Во-вторых, реализация кредитных событий проверит на прочность банковский сектор, поскольку они позволят оценить, как государственная поддержка населения и компаний отражается на выплате кредитов заемщиками. Некоторые банки уже начали готовиться к этому процессу, а ожидания дальнейшего давления на их рентабельность отражаются в снижении цен на их акции.

В-третьих, небанковские финансовые компании тоже могут пострадать. Роль этих организаций в финансовой системе сейчас больше, чем прежде . Однако поскольку их склонность продолжить предоставление кредитов во время глубокого экономического спада не изучалась, они в итоге могут усилить напряженность. Например, резкая коррекция цен на активы может привести к крупным оттокам в инвестиционных фондах (как это было в начале года), что, возможно, спровоцирует распродажи активов.

Остерегайтесь компромиссов

Странам необходимо достичь правильного баланса между конкурирующими приоритетами в их борьбе с пандемией, осторожностью в отношении к компромиссам и последствиями продолжения поддержки экономики при сохранении финансовой стабильности.

Беспрецедентное использование нетрадиционных инструментов несомненно смягчило удар, нанесенный пандемией по мировой экономике, и снизило уровень непосредственной опасности для мировой финансовой системы, реализовав намеченные цели мер политики. Однако директивным органам нужно быть внимательными к возможным непредвиденным последствиям, таким как продолжение формирования факторов финансовой уязвимости на фоне мягких финансовых условий. Ожидание продолжения поддержки со стороны центральных банков может превратить уже завышенную стоимость активов в фактор уязвимости, особенно в контексте финансовых систем и корпоративных секторов, которые истощают свои резервы во время пандемии. Как только начнется восстановление, директивные органы должны срочно разобраться с факторами уязвимости, которые могут положить начало будущим проблемам и в дальнейшем создать риски для роста.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно‑кредитных систем и рынков капитала МВФ. В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно‑кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в странах-членах МВФ. До начала работы в МВФ он занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Эдриан преподавал в Принстонском университете и Нью-Йоркском университете и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад‑Хомбурге.

Фабио М. Наталуччи — заместитель директора Департамента денежно‑кредитных систем и рынков капитала. Он отвечает за Доклад по вопросам глобальной финансовой стабильности, в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г‑н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г‑н Наталуччи имеет докторскую степень по экономике Нью-Йоркского университета.