Вторжение России в Украину еще более омрачило перспективы роста мировой экономики, а по экономике Европы нанесен серьезный удар, учитывая ее торговые, инвестиционные и финансовые связи с воюющими странами. Теперь Европа переживает частичную остановку экспорта природного газа из России — своего крупнейшего поставщика энергоносителей.

Перспектива беспрецедентного полного прекращения поставок вызывает опасения по поводу дефицита газа, дальнейшего повышения цен и воздействия на экономику. Несмотря на быструю реакцию директивных органов, у них нет готового плана действий по регулированию и сведению к минимуму этого воздействия.

Эти важные вопросы рассматриваются в трех новых рабочих документах МВФ. В них анализируется, каким образом фрагментированные рынки и запоздалая передача влияния на цены могут усилить воздействие, какова роль мирового рынка сжиженного природного газа в смягчении неблагоприятных последствий, и к чему приведут эти факторы в Германии — крупнейшей экономике Европы.

Проведенная нами работа показывает, что в некоторых странах Центральной и Восточной Европы — Венгрии, Словацкой Республике и Чешской Республике, —которые подвергаются наибольшему воздействию, существует риск дефицита газа в размере до 40 процентов объема потребления, а валовой внутренний продукт может сократиться до 6 процентов. Однако это влияние может быть ослаблено путем обеспечения альтернативных поставок и источников энергоносителей, решения проблемы узких мест в инфраструктуре, стимулирования экономии электроэнергии при одновременной защите уязвимых домашних хозяйств и расширения коллективных договоров для обмена газом между странами.

Как определить степень воздействия?

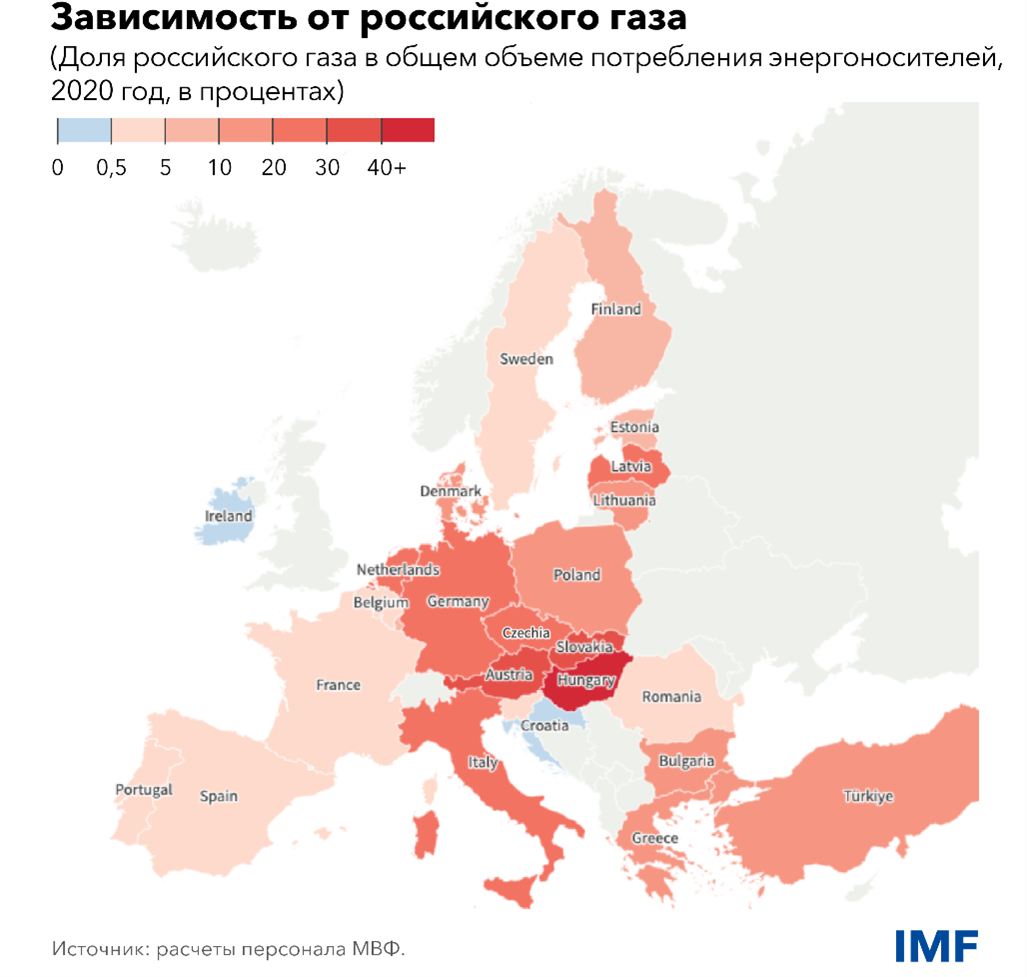

Степень зависимости от российского газа и других источников энергии значительно отличается в разных странах.

К настоящему моменту европейская инфраструктура и глобальный рынок столкнулись с сокращением поставок российского газа на 60 процентов с июня 2021 года. Общее потребление газа в первом квартале снизилось на 9 процентов по сравнению с аналогичным периодом прошлого года, и используются альтернативные источники поставок, особенно СПГ с мировых рынков.

Проведенная нами работа указывает на то, что сокращение поставок российского газа в размере вплоть до 70 процентов можно компенсировать, используя альтернативных поставщиков и источники энергии, с учетом сокращения спроса по причине высоких цен в прошлом.

Этим объясняется, почему некоторые страны смогли в одностороннем порядке прекратить импорт из России. Однако в случае полного отключения диверсифицировать поставки будет гораздо труднее. Сдерживающие факторы могут снизить возможность перенаправления потоков газа внутри Европы в связи с недостатком импортного потенциала или ограничениями в системе передачи. Эти факторы могут привести к дефициту в размере 15–40 процентов годового потребления в некоторых странах Центральной и Восточной Европы.

Воздействие на экономику

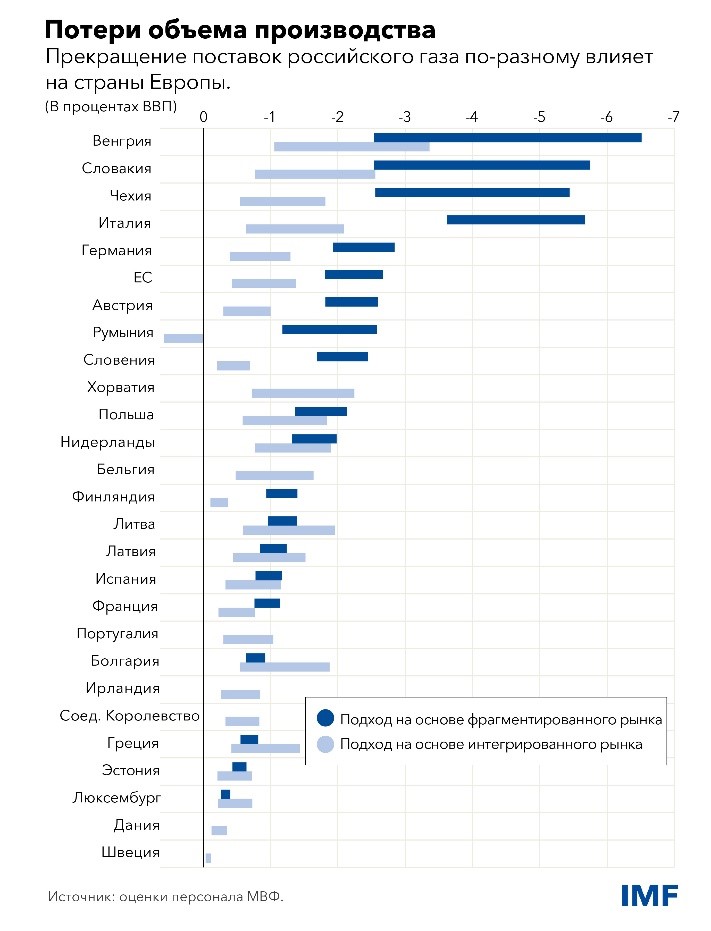

Мы измеряем воздействие двумя способами. Первый способ — это подход на основе интегрированного рынка, при котором предполагается, что газ может поступить туда, где он нужен, а цены скорректируются. Второй — это подход на основе фрагментированного рынка, который целесообразно применять в том случае, если газ не может поступить туда, где он необходим, насколько бы ни поднялись цены. Однако оценку затрудняет тот факт, что европейская экономика уже находится под ударом.

Если следовать подходу на основе интегрированного рынка (поскольку он по‑прежнему является таковым) для оценки непосредственного воздействия на данный момент, то получается, что это воздействие, вероятно, представляет собой сокращение экономической активности в Европейском союзе на 0,2 процента в первой половине 2022 года.

При рассмотрении варианта полной остановки поставок российского газа с середины июля мы анализируем в первую очередь воздействие относительно базового сценария — отсутствия перебоев в поставках в этом году. Это упрощает оценку и делает ее сопоставимой с другими экономическими исследованиями.

Мы рассчитываем широкий спектр оценочных показателей воздействия в течение следующих 12 месяцев. Учитывая беспрецедентный характер полного отключения российского газа, справедливые допущения при построении моделей являются весьма неопределенными и различаются между странами.

Если рынки ЕС останутся интегрированными как между собой, так и с остальным миром, то, согласно нашему подходу на основе интегрированного рынка, глобальный рынок СПГ поможет смягчить воздействие на экономику. Это объясняется тем, что снижение потребления распределяется между всеми странами, связанными с глобальным рынком. В крайнем случае, без поддержки со стороны рынка СПГ воздействие усилится: рост цен можно будет регулировать только сокращением потребления в ЕС.

Если потоки газа будут сдерживаться физическими ограничениями, подход на основе фрагментированного рынка показывает, что отрицательное воздействие на объем производства в экономике будет особенно значительным — до 6 процентов в некоторых странах Центральной и Восточной Европы, где российский газ используется очень активно, а альтернативных поставщиков мало, особенно в Венгрии, Словацкой Республике и Чешской Республике. Италия также подвергнется значительному воздействию в связи с ее сильной зависимостью от газа для производства электроэнергии.

Влияние на Австрию и Германию будет менее сильным, но все-таки значительным в зависимости от наличия альтернативных источников и способности снизить потребление газа домашними хозяйствами. Воздействие на экономику других стран, имеющих достаточный доступ к международным рынкам СПГ, будет умеренным — возможно, менее 1 процента.

Воздействие на Германию

Мы провели углубленный анализ, чтобы понять перспективы и варианты ответных мер в Германии в случае полного прекращения поставок. Взяв за основу базовый прогноз, сделанный в ходе консультации в соответствии со Статьей IV (в который уже заложена существующая частичная остановка поставок), мы продлили срок оценки до 2027 года включительно и учли дополнительное воздействие на спрос, связанное с неопределенностью, перед лицом которой стоят домашние хозяйства и компании и которая вызовет снижение совокупного потребления и инвестиций.

Согласно нашим оценкам, каналы неопределенности заметно усилят воздействие полного прекращения поставок на экономику. Воздействие достигнет максимума в следующем году, а затем снизится по мере появления альтернативных поставщиков газа.

Рост оптовых цен на газ может также значительно повысить темпы инфляции, что мы конкретно рассматриваем в нашей работе в отношении Германии. Моделирование также показывает, что добровольное энергосбережение может сократить экономические потери на треть, а хорошо продуманный план нормирования (прикотором, например, бремя дефицита в большей степени ляжет на розничных потребителей и газоемкие отрасли) может сократить эти потери на три пятых.

Сокращение потребления

Страны, уже стимулирующие домашние хозяйства и предприятия экономить электроэнергию, включают Италию, правительство которой устанавливает минимальные и максимальные уровни отопления и охлаждения. План Европейской комиссии REPowerEU также содержит меры по экономии электроэнергии и снижению зависимости от российского топлива.

Однако сохраняется разрыв между устремлениями и реальностью. Готовящееся к публикации исследование МВФ показывает, что многие страны выбрали меры политики, которые значительно сдерживают передачу оптовых цен на потребителей. Более подходящим вариантом было бы допустить более значительную передачу воздействия для стимулирования энергосбережения и предлагать целевые компенсации тем домашним хозяйствам, которым не по карману повышенные цены.

Решение проблем

Наше исследование показывает, что экономические последствия отключения российского газа можно отчасти смягчить. Помимо уже принятых мер, дополнительные действия следует направить на снижение рисков и обеспечение готовности к кризисам.

Правительства должны активизировать усилия по обеспечению поставок с мировых рынков СПГ и из альтернативных источников, продолжать ликвидацию узких мест в инфраструктуре для импорта и распределения газа, разработать планы обмена поставками в случае чрезвычайной ситуации в ЕС, принять решительные меры для стимулирования энергосбережения с оказанием поддержки незащищенным домашним хозяйствам и подготовить грамотные программы нормирования газа.

Для Европы настал момент опереться на решительные действия и солидарность, проявленные во время пандемии, для решения стоящих перед ней сегодня проблем.

*****

Альфред Каммер — директор Европейского департамента Международного валютного фонда с августа 2020 года. В этой должности он курирует работу МВФ с Европой.

Ранее г-н Каммер занимал должность начальника Аппарата директора-распорядителя, на которой консультировал директора-распорядителя по стратегическим и операционным вопросам и курировал организационные аспекты деятельности высшего руководства; должность заместителя директора Департамента по вопросам стратегии, политики и анализа, на которой курировал работу по политике Фонда в области стратегии и надзора; должность заместителя директора Департамента стран Ближнего Востока и Центральной Азии, на которой курировал вопросы, связанные с экономической ситуацией и финансовым сектором региона; должность директора Отдела по управлению технической помощью, на которой консультировал руководство по вопросам технической помощи и курировал работу по привлечению средств и глобальному партнерству в целях развития потенциала; а также должность советника заместителя директора-распорядителя. Г-н Каммер также был постоянным представителем МВФ в России. С прихода в МВФ г-н Каммер работал со странами Африки, Азии, Европы и Ближнего Востока, а также занимался широким кругом вопросов экономической политики и стратегического планирования.

Андреа Пескатори — начальник Отдела сырьевых товаров Исследовательского департамента МВФ и заместитель редактора журнала Journal of Money, Credit and Banking. Он является автором множества работ по самым разнообразным вопросам макроэкономики, в том числе по денежно-кредитной и налогово-бюджетной политике, и имеет публикации в авторитетных научных журналах. До поступления на работу в МВФ он занимал должность экономиста в Федеральном резервном банке Кливленда и в Совете управляющих Федеральной резервной системы.

Мартин Стуермер — экономист в Отделе сырьевых товаров Исследовательского департамента МВФ. Его научные интересы находятся в сфере макроэкономики и касаются в основном вопросов энергетики, биржевых товаров и перехода на новые источники энергии. Вчастности, он имеет публикации вжурналах Macroeconomic Dynamics, Journal of International Money and Financeи Energy Economics. До прихода в МВФ он был старшим экономистом-исследователем в Федеральном резервном банке Далласа, где он работал в группе энергетики Исследовательского департамента. Он имеет степень доктора экономических наук Боннского университета Германии.

Марк Флэнаган — заместитель директора Европейского департамента МВФ и руководитель миссии в Соединенном Королевстве. Ранее он возглавлял работу по странам в отношении Исландии и Греции. Он также работал в Департаменте по вопросам стратегии, политики и анализа МВФ в качестве начальника Отдела долговой политики, возглавляя работу по анализу задолженности и вопросам прозрачности в вопросах долга, а также курируя реформу основ устойчивости долговой ситуации МВФ.