Credit Mongkolchon/Adobe Stock

Credit Mongkolchon/Adobe Stock

Credit Mongkolchon/Adobe Stock

Credit Mongkolchon/Adobe Stock

两年以来,世界各国央行为抑制通胀实施了几十年来幅度最大的加息,而这可能还会继续下去。自2021年底以来,发达经济体的政策制定者平均加息约400个基点,新兴市场经济体则平均加息约650个基点。

大多数经济体正在吸收这种政策大幅收紧的影响,在过去一年中表现出韧性。但其中一些经济体的核心通胀仍然很高,尤其是美国和部分欧洲国家。因此,主要央行可能需要在更长时间内将利率保持在更高水平。

正如我们在《全球金融稳定报告》中所详述的,在这种环境下,世界经济面临的风险仍然偏向下行。虽然上述脆弱性最新评估的结果与我们4月的评估相似,但一些银行系统承受的急性压力已经消退。不过,现在其他方面又出现了问题的迹象。

其中的一个危险信号是个人和企业借款人的偿债能力下降,这也就是我们所说的“信用风险”。提高举债成本是收紧货币政策以遏制通胀所要实现的一个结果。然而,其风险在于借款人的财务状况可能已经岌岌可危,而更高的利率可能会加深他们的脆弱性,导致债务违约激增。

侵蚀缓冲

疫情期间,许多企业被迫关停,但其他企业则渡过了疫情并获得了健康的现金缓冲,这在一定程度上要归功于许多国家提供的财政支持。即使当时通胀有所上升,企业也能保护其利润率。但在利率更长时间保持更高水平的情况下,随着收益减少和偿债成本上升,许多企业正在动用这些现金缓冲。

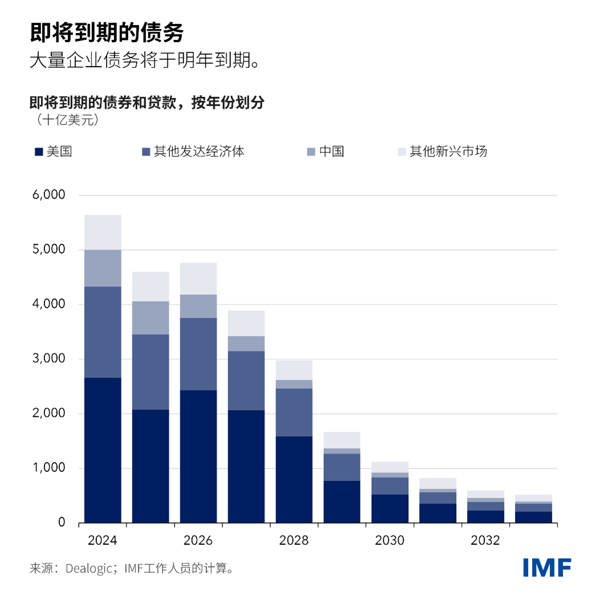

事实上,《全球金融稳定报告》显示,在发达经济体和新兴市场经济体,名下现金仅能勉强支付利息支出的中小型企业的比例越来越大。杠杆贷款市场(财务状况较差的企业在该市场借款)的违约率正在上升。未来一年,随着超过5.5万亿美元的企业债务到期,这些问题很可能会恶化。

家庭也一直在动用缓冲。发达经济体的超额储蓄从去年初的峰值水平(相当于GDP的4%至8%)持续下降。此外,有迹象表明信用卡和汽车贷款的拖欠率也在上升。

房地产行业同样面临着不利因素。住房按揭贷款通常是最大的一类家庭借款,目前其利率已远高于一年前的水平,这使储蓄遭到了侵蚀,并给房地产市场带来了压力。在浮动利率按揭贷款占主导地位的国家,由于利率上升更快引发了按揭贷款的偿付问题,房价普遍出现了大幅下跌。商业房地产面临着类似的压力:利率上升导致资金来源枯竭,交易放缓,违约率上升。

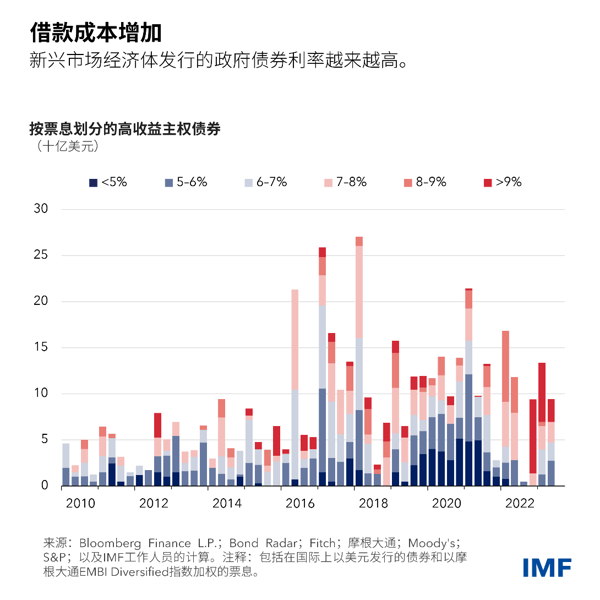

更高的利率还给政府带来了挑战。由于外国投资者要求更高的回报,前沿国家和低收入国家在以欧元、日元、美元和英镑等硬通货借款方面面临着更大的困难。今年发行的硬通货债券都具有更高的票面利率(或是利率)。但主权债务担忧并不仅出现在低收入国家,最近发达经济体的长期利率飙升就说明了这一点。

相比之下,主要新兴经济体由于经济基本面和金融健康状况较好,基本上不会面临这种困境,不过流入这些国家的外国证券投资也有所放缓。近几个月来,中国房地产行业的问题日益严重,这削弱了投资者的信心,使大量外国投资撤出了中国。

溢出效应

越来越多的证据表明借款人在还款方面存在问题,但大多数投资者似乎都并不在意。股票和债券市场总体健康,金融环境有所宽松,因为投资者似乎预计全球经济会实现“软着陆”——即央行加息将成功抑制通胀,且不会导致经济衰退。

这种乐观情绪带来了两个问题:相对宽松的金融环境可能会继续助长通胀;如果发生不利冲击(例如乌克兰战争升级或中国房地产市场压力加剧),利率可能会大幅收紧。

如果金融环境急剧收紧,已经面临更高信用风险的较脆弱银行将承受压力。一些国家的调查表明银行贷款有所放缓,且借款人风险上升是其中的一个主要原因。正如我们在即将发布的《全球金融稳定报告》相关章节中所探讨的,在高通胀和高利率盛行、全球经济陷入衰退的情景下,许多银行将损失大量股本。如果银行的股票市值低于资产负债表的价值,投资者和储户将对银行前景进行仔细考察,这会导致脆弱银行面临融资问题。在银行体系之外,在私人市场放贷的非银行金融中介机构(如对冲基金和养老基金)也存在脆弱性。

令人感到欣慰的是,政策制定者可以防范不良后果的出现。各国央行必须保持使通胀回归目标水平的决心,因为如果无法实现价格稳定,就不可能实现持续的经济增长和金融稳定。如果金融稳定受到威胁,政策制定者应及时使用流动性支持贷款和其他工具来缓解急性压力并恢复市场信心。最后,鉴于健康的银行对全球经济具有重要意义,当局也必须进一步加强对金融部门的监管。