(Фото: Aydinmutlu/iStock by Getty Images)

Журнал «Обзор МВФ» : Рыночная ликвидность не снижается, но может внезапно исчезнуть

29 сентября 2015 г.

- Низкие процентные ставки поддерживают рыночную ликвидность.

- Изменения в структуре рынка делают возможным исчезновение уязвимости ликвидности в случае потрясений.

- Директивным органам следует вести мониторинг рисков, подготовиться к нормализации денежно-кредитной политики.

Согласно новому исследованию Международного Валютного Фонда, уровень ликвидности на финансовых рынках — возможность быстрой продажи или покупки значительного количества финансового актива с низкими издержками в короткий промежуток времени — не испытал заметного снижения по большинству классов активов; однако низкие процентные ставки могут скрывать ухудшение базовой устойчивости ликвидности.

Прохожие рядом с табло Лондонского фондового рынка: резкое снижение ликвидности может угрожать финансовой стабильности (фото: Toby Melville/Reuters).

ДОКЛАД ПО ВОПРОСАМ ГЛОБАЛЬНОЙ ФИНАНСОВОЙ СТАБИЛЬНОСТИ

Новый «Доклад по вопросам глобальной финансовой стабильности» проливает свет на факторы, определяющие уровень и устойчивость рыночной ликвидности, при этом основное внимание уделяется рынку корпоративных облигаций. В последние годы инвесторы были готовы принимать больше рисков в обмен на более высокие доходы от своих инвестиций, а мягкая денежно-кредитная политика, проявляющаяся в таких мерах, как низкие процентные ставки и покупки облигаций, называемые количественным смягчением, поддерживала рыночную ликвидность. Однако структурные изменения, например, менее диверсифицированная база инвесторов, распространение мелких выпусков облигаций и сокращение банками трейдинговых операций, указывают на то, что в случае роста процентных ставок ликвидность, вероятно, уменьшится. По мнению МВФ, плавное возвращение к более нормальной денежно-кредитной политике в странах с развитой экономикой будет иметь критически важное значение для предотвращения внезапных и разрушительных изменений в рыночной ликвидности.

В случае неликвидности рынков цены на активы становятся более изменчивыми и в меньшей степени соответствуют изменениям в экономике, дают меньше информации об обусловленной экономическими детерминантами стоимости активов. Когда уровень ликвидности рынка низок, передача средств от сберегателей к заемщикам становится менее эффективной. Инвесторы могут откладывать решения об инвестициях, это затронет экономический рост. В экстремальных условиях резкое снижение ликвидности может угрожать финансовой стабильности, поскольку одновременно могут быть парализованы рынки нескольких видов активов, например, рынки облигаций и РЕПО — как можно было наблюдать во время мирового финансового кризиса.

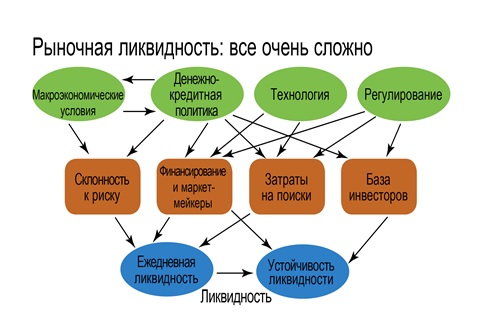

Объяснение рыночной ликвидности

Рыночная ликвидность, зависит, среди прочего, от общей склонности инвесторов к принятию риска и от ограничений в плане финансирования, испытываемых финансовыми посредниками (см. рисунок). Склонность маркет-мейкеров (банков или финансовых посредников, готовых покупать и продавать финансовые активы) к риску сказывается на их желании вести трейдинговые операции. Изменения в бизнес-моделях банков также могут повлиять на их стремление и способность вести деятельность маркет-мейкеров. Независимо от деятельности маркет-мейкеров, на ликвидность рынка воздействуют также другие факторы, такие как затраты на поиски

на рынке и характеристики инвесторов. Например, появление электронных торговых площадок было положительным моментом, оно, вероятно, упростило и сделало более дешевым нахождение друг друга для покупателей и продавцов финансовых инструментов. Аналогичным образом, повышение степени прозрачности сделок на рынках облигаций улучшило состояние ликвидности. Крупномасштабные покупки активов центральных банков, несмотря на в целом положительный эффект для рыночной ликвидности, ограничили доступность ряда ценных бумаг.

Глубинные причины рыночной ликвидности и ее устойчивости

«В последние годы такие факторы, как более высокая склонность инвесторов к риску и низкие процентные ставки скрывали растущие базовые факторы уязвимости», — сказал Гастон Гелос, начальник Отдела анализа глобальной стабильности в МВФ.

Такие факторы объясняют почти 80 процентов динамики ликвидности корпоративных облигаций инвестиционного класса США с 2010 года. Структурные изменения также сказываются на уровне рыночной ликвидности. Например, свою роль сыграло уменьшение стремления банков принимать риски. Согласно МВФ, для того чтобы дать надлежащую оценку влияния недавних новых норм банковского регулирования, прошло еще недостаточно времени, поскольку страны лишь сейчас начинают применять некоторые из этих новых правил.

Если финансовые условия ухудшатся или инвесторы станут избегать конкретного класса активов или финансового рынка, рыночная ликвидность может быстро исчезнуть. Кроме того, колебания рыночной ликвидности для одного класса активов, по всей видимости, все чаще распространяются на другие классы активов, а рыночная ликвидность высокодоходных облигаций и облигаций стран с формирующимся рынком демонстрирует некоторые признаки ухудшения. По мере увеличения вторичных эффектов одних классов активов для других возрастает вероятность того, что шок ликвидности на одном рынке распространится на другие рынки и, возможно, приведет к шоку для мировой финансовой системы, как это произошло в 2008 году.

«Крайне важно, чтобы мы продолжали реформы инфраструктуры рынка, которые повышают устойчивость ликвидности, такие как гарантирование равного доступа к электронным торговым площадкам или содействие стандартизации инструментов, — подчеркнул Гелос. — В то же время, центральным банкам и органам финансового надзора надлежит подготовиться к эпизодам ухудшения ликвидности».

Учреждениям финансового надзора и центральным банкам следует принять упреждающие стратегии для преодоления финансовой нестабильности, вызванной неликвидностью рынка. Для этого они должны уделять большое внимание мониторингу ликвидности на рынке для широкого диапазона классов активов на регулярной основе и применению широкого круга показателей, охватывающих объемы ликвидности, ее стоимость и временные аспекты.

МВФ опубликует дополнительные материалы из «Доклада по вопросам глобальной финансовой стабильности» 7 октября.