Les consommateurs qui pensent que les prix vont continuer de baisser sont incités à remettre leurs dépenses à une date ultérieure, ce qui peut nuire à l’activité économique et à l’emploi. (Photo: Michaela Rehle/REUTERS/Newscom)

Lutter contre une désinflation persistante: un défi que doivent relever de nombreuses banques centrales

27 septembre 2016

- L’inflation s’est ralentie de manière généralisée à l’échelle mondiale au cours des dernières années; ce ralentissement n’a jusqu’à présent eu qu’un impact limité sur les anticipations inflationnistes.

- L’efficacité avec laquelle la politique monétaire permet de lutter contre une désinflation persistante pourrait diminuer dans les pays dont les taux d’intérêt sont proches de zéro.

- Il est nécessaire d’adopter un train de mesures adaptées pour éviter une évolution à la baisse des anticipations inflationnistes qui pourrait nuire à l’activité économique et à l’emploi.

Le risque de la persistance d’une faible inflation s’intensifie dans les pays dont la politique monétaire est jugée entravée, selon une nouvelle étude du FMI.

Cette étude, publiée dans l’édition d’octobre 2016 des Perspectives de l’économie mondiale du FMI, parvient à la conclusion que l’inflation de plus en plus faible observée depuis la Grande Récession est un phénomène généralisé à l’échelle mondiale, des mesures et des secteurs.

Cette «désinflation» est plus évidente lorsque l’on considère les prix des biens de consommation échangeables, comme les voitures et les télévisions, plutôt que les services, comme les communications et les services financiers. La baisse de l’inflation tient en outre essentiellement au ralentissement persistant des activités économiques intérieures, dû à l’atonie de la demande et à la morosité de la croissance, et à la baisse des cours des produits de base. L’étude détermine par ailleurs que le volant de ressources industrielles inutilisées dans les grands pays exportateurs peut aussi avoir contribué au ralentissement de l’inflation en abaissant les prix mondiaux des biens échangeables.

Mais cela n’explique pas totalement la situation. Bien que les anticipations de l’évolution future des prix, c’est-à-dire les anticipations inflationnistes, n’aient guère diminué jusqu’à présent, l’étude détermine que la réaction des anticipations inflationnistes à des variations inattendues de l’inflation — qui est un indicateur du degré d’«ancrage» des anticipations inflationnistes — s’est intensifiée dans les pays dont les taux d’intérêt sont proches de zéro ou négatifs.

Il semblerait donc que la capacité perçue de la politique monétaire à lutter contre une désinflation persistante diminue dans ces pays.

Un ralentissement généralisé de l’inflation

Le phénomène de désinflation se manifeste dans une large gamme de pays et de régions. En 2015, les taux d’inflation étaient inférieurs aux anticipations à moyen terme dans plus de 85 % des plus de 120 pays constituant l’échantillon — dont 20 % enregistraient de fait une déflation. La situation tient en partie à la forte chute des cours du pétrole observée depuis 2014, mais l’inflation tendancielle, qui est calculée abstraction faite des prix de l’alimentation et de l’énergie, est, elle aussi, récemment tombée en dessous des cibles d’inflation des banques centrales de la plupart des pays avancés et dans de nombreux pays émergents. Bien que l’inflation se soit tassée dans tous les secteurs, la baisse est plus prononcée pour les prix à la production des industries manufacturières que pour les prix des services.

Récents facteurs de la désinflation

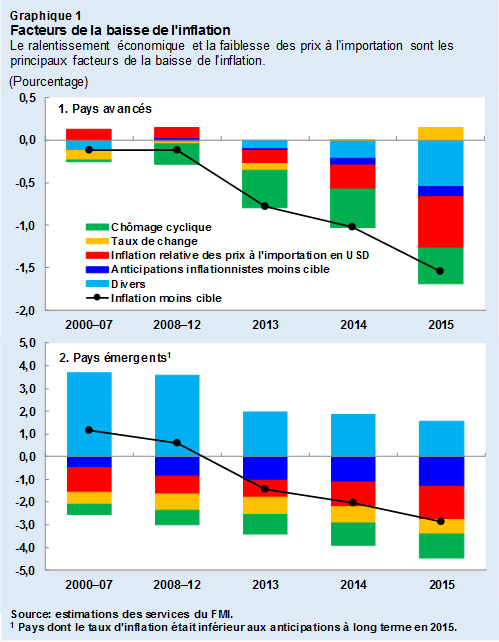

L’atonie de la demande et le ralentissement persistant de l’économie ont contribué à la désinflation récemment observée dans les pays avancés et dans plusieurs pays émergents (graphique 1). La morosité des prix à l’importation a toutefois aussi été un facteur essentiel du ralentissement de l’inflation. Si cela tient en partie à la chute des cours du pétrole et d’autres produits de base, l’étude montre que la baisse des prix à l’importation sur l’inflation intérieure est également associée au volant de ressources industrielles inutilisé dans de grands pays importants. *

De fait, les investissements dans les secteurs des biens échangeables de certains grands pays, notamment la Chine, ont fortement augmenté à la suite de la crise financière mondiale par suite de projections de la demande mondiale et intérieure qui, ex post, se sont révélées trop optimistes. La capacité excédentaire ainsi constituée dans ces pays a exercé des pressions à la baisse sur les prix mondiaux des biens échangeables, et a de manière générale abaissé les prix des importations du reste du monde.

Faut-il s’inquiéter de la désinflation?

En général, une désinflation de courte durée n’a rien de préoccupant. Un ralentissement temporaire de l’inflation dû, par exemple, à une baisse des prix de l’énergie liée à l’offre ou à des gains de productivité, peut avoir des répercussions favorables.

Si, toutefois, par suite d’une désinflation répétée, les entreprises et les ménages révisent à la baisse leurs anticipations des prix, ils peuvent décider de remettre à une date ultérieure leurs dépenses et leurs investissements et ainsi entraîner une contraction de la demande qui exacerbe les pressions déflationnistes. À terme, une désinflation «persistante» peut engendrer de coûteux cycles déflationnistes, comme au Japon, où la faiblesse de la demande et la déflation ont mutuellement renforcé leurs effets pour accroître le fardeau de la dette et entraver l’activité économique et la création d’emplois.

Le rôle des anticipations inflationnistes

Les anticipations relatives à l’évolution future des prix sont donc un facteur très important. Les attentes concernant les prix futurs peuvent être influencées par une baisse des prix à la période en cours. La possibilité pour les banques centrales d’ancrer les anticipations inflationnistes à moyen terme sur leurs cibles d’inflation peut, dans ce cas, permettre d’éviter une désinflation coûteuse.

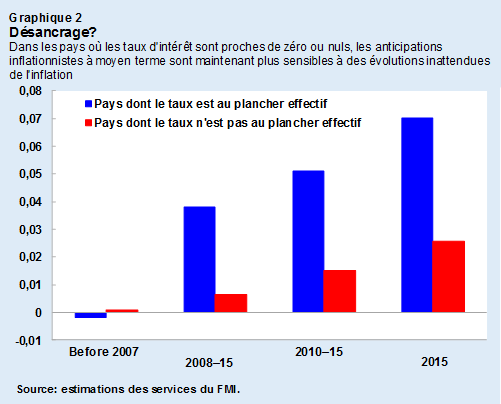

Jusqu’à présent, la plupart des indicateurs des anticipations inflationnistes n‘ont guère diminué. L’étude montre toutefois que, dans les pays dont les taux d’intérêt sont proches de zéro ou nuls, il peut être considéré que les banques centrales n’ont pas réellement de marge de manœuvre pour stimuler l’activité économique et accroître l’inflation. En fait, l’étude détermine que la sensibilité de ces anticipations à des évolutions inattendues de l’inflation, qui devrait être nulle si les anticipations inflationnistes étaient parfaitement ancrées, a récemment augmenté (graphique 2). Il est donc possible que les anticipations inflationnistes ne soient plus ancrées sur les cibles des banques centrales dans ces pays.

Si l’ampleur économique de ce «désancrage» est encore relativement faible, elle montre que la capacité perçue de la politique monétaire à lutter contre une désinflation persistante pourrait diminuer dans certains pays.

Mesures visant à maintenir l’ancrage des anticipations

Les autorités doivent mener une action résolue pour éviter que l’inflation ne devienne chroniquement inférieure aux cibles et érode la crédibilité de la politique monétaire, en particulier dans les pays avancés.

Étant donné la marge de manœuvre limitée dont disposent de nombreux pays, il importe de poursuivre une démarche globale et coordonnée en utilisant tous les leviers disponibles pour stimuler la demande et conforter les anticipations inflationnistes dans les conditions actuelles. Cela signifie, en termes généraux, qu’il faut non seulement poursuivre une politique monétaire accommodante mais aussi accompagner cette dernière de mesures budgétaires propices à la croissance, de mesures axées sur les revenus (dans les pays où les niveaux de rémunération stagnent) et de réformes structurelles visant à soutenir la demande, tout en remédiant aux séquelles de la crise (surendettement et prêts bancaires improductifs).

Le risque que la désinflation généralisée actuellement observée se transforme en piège de déflation est encore faible. Sachant, toutefois, qu’il est difficile d’inverser une évolution déflationniste une fois que celle-ci s’est établie, les pays ne peuvent pas se permettre de relâcher leur vigilance.