Moyen-Orient et Asie centrale

Les perspectives régionales reflètent l’évolution de l’économie mondiale

mai 2017

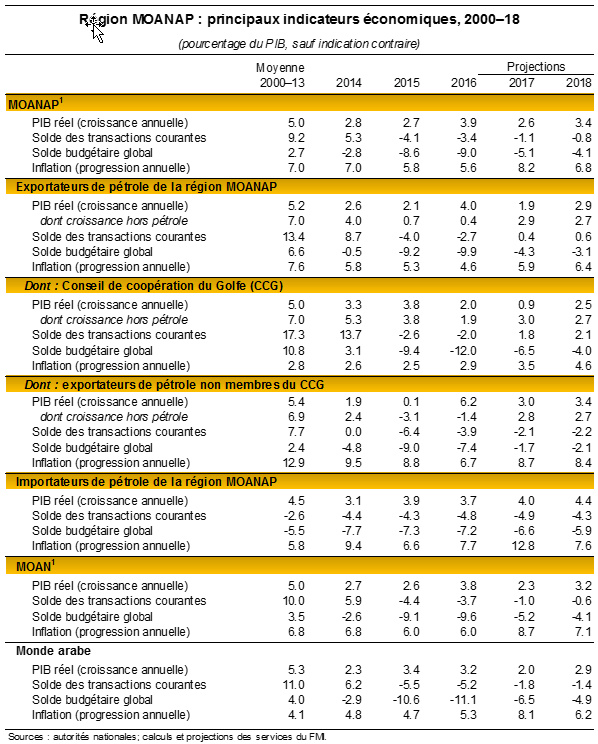

Une conjoncture mondiale plus favorable contribue à améliorer les perspectives économiques des régions Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP), mais la croissance s’annonce toujours timide. Pour améliorer la croissance et relever les niveaux de vie, les pays de la région MOANAP doivent mener des réformes structurelles énergiques et durables et assainir leur situation budgétaire.

Région MOANAP: perspectives globales

Les facteurs internationaux qui influent sur les perspectives économiques mondiales de 2017 façonnent aussi celles de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) de par leur effet sur les cours des produits de base, la demande d’exportations, les envois de fonds, les taux de change et les conditions financières. La croissance mondiale s’accélère et devrait atteindre 3,5 % en 2017 et 3,6 % en 2018, en constante amélioration par rapport au taux de 3,1 % enregistré en 2016. Les prévisions de croissance aux États-Unis et en Europe en particulier ont été revues à la hausse depuis l’automne. Alors que les perspectives des pays émergents et des pays en développement ont été légèrement révisées à la baisse, les projections de croissance de la Chine ont été revues à la hausse. Ces perspectives s’expliquent par une légère hausse des cours des matières premières et une progression du commerce mondial, qui vont soutenir l’activité dans la région MOANAP; par ailleurs, une croissance plus forte en Chine stimulera les investissements prévus dans certains pays. Elles laissent aussi prévoir une hausse des taux d’intérêt qui va, à des degrés divers, accroître la vulnérabilité budgétaire de tous les pays de la région.

Les risques qui pèsent sur les perspectives mondiales restent orientés à la baisse. Il s’agit notamment d’un risque de repli protectionniste et de la possibilité d’une normalisation plus rapide que prévue de la politique monétaire des États-Unis, qui pourrait se traduire par un durcissement plus rapide des conditions financières mondiales et une nouvelle appréciation du dollar.

Les perspectives du marché du pétrole sont elles aussi incertaines. L’accord conclu l’année dernière par les plus grands pays producteurs de brut visant à réduire leur production, dit «accord OPEP +», a contribué à relever les cours, même si les prix sont restés variables. Les projections de référence des cours du pétrole à moyen terme ont peu changé depuis l’édition d’octobre 2016 des Perspectives économiques régionales. Les principales incertitudes concernent le respect de l’accord, l’éventualité d’une hausse de la production par les pays qui en sont exemptés ou qui n’y participent pas, et une baisse de la demande de pétrole compte tenu des aléas baissiers qui pèsent sur la croissance mondiale.

C’est dans ce contexte de facteurs mondiaux, et notamment d’une baisse prévue de la production de pétrole des pays exportateurs de la région MOANAP, que s’inscrivent les perspectives régionales (voir le tableau).

Exportateurs de pétrole : ajustement reste nécessaire

L’accord OPEP+ a contribué à améliorer les perspectives des prix du pétrole à court terme mais les cours restent volatils. D’après les projections de référence des cours pétroliers, les positions budgétaires et extérieures des pays exportateurs de pétrole de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) devraient se consolider, ce qui favoriserait le raffermissement prévu de la croissance hors pétrole, malgré un ralentissement de la croissance globale en 2017 du fait de la réduction de la production pétrolière. À moyen terme, les cours du pétrole devraient rester faibles et très incertains, de sorte qu’il demeure essentiel de poursuivre l’assainissement des finances publiques. Ce rééquilibrage budgétaire signifie que l’activité non pétrolière va rester modérée dans la plupart des pays. De plus, les pays doivent axer leurs efforts sur la mise en œuvre de leurs plans de diversification de l’économie — et sur les réformes structurelles qui les accompagnent — afin de rendre l’économie plus résiliente. Dans les pays en situation de conflit, la production de pétrole a dépassé les prévisions, mais à long terme, l’économie ne se redressera pas sans une amélioration des conditions de sécurité.

Des perspectives marquées par la production de pétrole et les plans budgétaires

La croissance devrait ralentir en 2017 dans les pays exportateurs de pétrole de la région MOANAP du fait de réductions de la production pétrolière dans le cadre de l’accord récemment conclu entre pays membres et non membres de l’OPEP (voir la section sur l’évolution de l’économie mondiale). En revanche, bien que les perspectives varient selon les pays, globalement, la croissance dans le secteur non pétrolier devrait s’accélérer en 2017 avec le ralentissement du rythme de l’ajustement budgétaire.

Plus particulièrement, d’après les prévisions, la croissance hors pétrole dans les pays membres du Conseil de coopération du Golfe (CCG) devrait se renforcer pour passer de près de 2 % en 2016 à 3 % en 2017 tandis qu’en Iran, la croissance hors pétrole devrait s’accélérer, de ¾ % en 2016 à près de 3½ % en 2017. En Algérie en revanche, la croissance hors pétrole devrait poursuivre son ralentissement.

À moyen terme, alors que la croissance globale dans les pays du CCG et en Algérie sera soutenue par le redressement prévu de la production de pétrole, la croissance hors pétrole va rester limitée par le resserrement budgétaire qui va se poursuivre dans les pays où les besoins d’ajustement sont importants (Algérie, Arabie saoudite, Bahreïn et Oman). En Iran, les perspectives restent grevées par les dernières sanctions et les faiblesses structurelles intérieures, en particulier dans le secteur financier.

Dans les pays touchés par un conflit, les perspectives restent très incertaines et dépendent des conditions de sécuritéet de ses conséquences sur la production pétrolière. Par manque de données fiables, il est difficile d’évaluer la situation de l’économie non pétrolière. La Libye a sensiblement augmenté sa production de pétrole à la fin de 2016, ce qui a dopé les perspectives de croissance en 2017. En Iraq, la production de pétrole a dépassé les prévisions en 2016, mais la marge de manœuvre budgétaire pour faire des investissements liés au pétrole étant limitée, il y a peu de chances que la production pétrolière augmente davantage à court terme (graphique 1.1).

Poursuivre le rééquilibrage budgétaire à moyen terme

Dans tous les pays exportateurs de pétrole de la région MOANAP, la chute brutale des prix du pétrole entre la fin de 2014 et le deuxième trimestre 2016 s’est traduite par un gonflement des déficits budgétaires (bâtons bleus du graphique 1.2). Le déficit budgétaire moyen a atteint environ 10 % du PIB, aussi bien en 2015 qu’en 2016. L’orientation budgétaire sous-jacente, mesurée par le solde primaire hors pétrole et qui exclut les fluctuations des cours du pétrole, s’est pourtant nettement améliorée en 2016, les déficits primaires hors pétrole ayant diminué de 5¼ points de pourcentage du PIB non pétrolier dans les pays du CCG (tirés par Oman et le Qatar) et de 11 points de pourcentage en Algérie (losanges du graphique 1.2). Cette amélioration est due aux réformes des prix de l’énergie et aux réductions des dépenses (Algérie, Arabie saoudite, Oman et Qatar), ainsi qu’à la hausse des recettes non pétrolières dans certains pays (Algérie, Arabie saoudite et Oman). En Iran, la politique budgétaire s’est légèrement assouplie pour encourager la croissance hors pétrole tandis que dans l’ensemble des pays en conflit, elle s’est généralement durcie.

La hausse prévue des cours du pétrole et la poursuite de l’assainissement des finances publiques vont sensiblement réduire les déficits budgétaires globaux en 2017 pour les ramener en moyenne à 4¼ % du PIB. Les mesures d’ajustement prévues dans les pays du CCG et en Algérie par exemple signifient que les déficits primaires hors pétrole vont s’améliorer respectivement de 3¼ et 5½ points de pourcentage du PIB non pétrolier. Parmi ces mesures, on peut citer une nouvelle hausse des prix de l’énergie (en Algérie et au Bahreïn, en projet en Arabie saoudite), des taxes sur les travailleurs expatriés (au Bahreïn, en projet en Arabie saoudite), des droits d’accise (Algérie, CCG), un relèvement des taux d’imposition (Algérie, Oman), une maîtrise des dépenses courantes (Algérie, Bahreïn, Oman, Qatar) et des réductions des dépenses d’investissement (Algérie, Oman). En Iraq, la politique budgétaire devrait s’assouplir quelque peu, car l’arrivée de financements de bailleurs de fonds qui avaient été retardée va alléger les contraintes de trésorerie que le pays avait connues en 2016. En Iran, elle devrait se resserrer légèrement.

D’après les projections des services du FMI, les déficits budgétaires des pays exportateurs de pétrole de la région MOANAP pourraient être ramenés à moins de 1 % du PIB d’ici à 2022, en nette amélioration par rapport à 2016. Ces projections reposent sur l’hypothèse que des réformes budgétaires ambitieuses seront durablement mises en œuvre. Ainsi, les autorités tablent sur une poursuite des réformes des prix de l’énergie (Algérie, Iraq, CCG), tandis que les pays du CCG prévoient d’introduire une taxe sur la valeur ajoutée en 2018. Cet ajustement budgétaire envisagé est nécessaire pour assurer la viabilité des finances publiques à long terme, malgré les efforts importants qui ont déjà été consentis. Il faudrait cependant adapter le rythme du rééquilibrage aux circonstances particulières de chaque pays. Ceux qui disposent d’une marge de manœuvre confortable comme les Émirats arabes unis, le Koweït et le Qatar peuvent s’adapter plus progressivement pour réduire les effets négatifs sur l’activité non pétrolière, alors que ceux qui ont peu de marge devront agir plus rapidement. Lorsqu’ils choisissent leur trajectoire de rééquilibrage, les pays doivent privilégier les mesures favorables à la croissance, par exemple en engageant de nouvelles réformes des prix de l’énergie (encadré 1.1), en réduisant davantage les dépenses courantes et en prenant des mesures visant à accroître les recettes, notamment par une amélioration de l’administration fiscale (voir par exemple Diversifying Government Revenue in the GCC: Next Steps, IMF Departmental Paper, octobre 2016).

Les plans budgétaires auront plus de chances de réussir s’ils s’accompagnent d’un renforcement des institutions budgétaires. Bien que ce chantier reste inachevé dans toute la région, des progrès notables ont été enregistrés dans la mise en place de cadres budgétaires à moyen terme (Algérie, Arabie saoudite, Koweït et Qatar) et de bureaux de gestion de la dette (Arabie saoudite, Koweït). L’Iran remanie son système de gestion des finances publiques, notamment en passant à la comptabilité patrimoniale, en modernisant le système d’information relatif à la gestion financière et en mettant en place un compte unique du Trésor.

Selon les estimations, le déficit budgétaire global cumulé sur la période de cinq ans comprise entre 2016 et 2021 s’élève à 375 milliards de dollars, en baisse par rapport aux 565 milliards prévus dans l’édition d’octobre 2016 des Perspectives économiques régionales (PER). Il s’agit d’une amélioration considérable, qui suppose une mise en œuvre continue de plans budgétaires ambitieux, favorisée par les tendances prévues des cours du pétrole. Les pays ont reconnu qu’il fallait trouver un juste milieu entre puiser dans les actifs et émettre de la dette, et ont de plus en plus recouru à l’endettement pour financer les déficits. Ils devraient continuer de le faire en 2017 (voir le chapitre 5 de l’édition d’octobre 2016 des PER). Les émissions d’obligations souveraines sur les marchés étrangers ont atteint 50 milliards de dollars en 2016, soit cinq fois plus qu’en 2015, ce qui a aussi largement contribué à financer les déficits extérieurs. Sur les marchés mondiaux, la situation reste favorable aux pays exportateurs de pétrole ayant accès aux marchés, ce qui va vraisemblablement encourager l’émission de titres de créance internationaux1 . Ainsi, les rendements souverains des obligations libellées en dollars des pays du CCG ont augmenté de 10 points de base environ entre le 1er novembre 2016 et le 24 mars 2017, soit beaucoup moins que la hausse de 60 points de base des obligations de référence du Trésor américain à dix ans. Le recours à des financements extérieurs rend cependant vulnérable à des changements brusques de l’aversion mondiale pour le risque. Il faut donc gérer activement les risques qui leur sont associés.

L’émission de titres d’emprunt nationaux réduirait les risques liés aux financements extérieurs, et contribuerait à développer les marchés financiers locaux. Il faut cependant murement réfléchir avant toute émission intérieure pour éviter d’évincer le crédit au secteur privé, en particulier lorsque la situation de liquidité est déjà tendue.

Améliorations des soldes extérieurs

Après quelques années de déficits considérables, la hausse de cours du pétrole et l’assainissement budgétaire devraient globalement équilibrer le compte courant total des pays exportateurs de pétrole de la région MOANAP cette année. Des difficultés extérieures persistent néanmoins, que l’ajustement budgétaire prévu et évoqué plus haut contribuera aussi à atténuer. Dans les pays du CCG ayant un régime de change fixe, le taux de change réel s’est apprécié du fait du renforcement récent du dollar, ce qui a réduit la compétitivité et augmenté la demande d’importations. L’Algérie a vu elle aussi son taux de change effectif à la fois réel et nominal s’apprécier depuis quelques mois. L’Iran continue de préparer l’unification de ses taux de change. Les conflits en cours au Yémen et en Libye ont provoqué une forte dépréciation des taux de change parallèles, en raison des problèmes de sécurité et des pénuries de devises.

Un secteur financier qui semble globalement solide; amorce d’un ralentissement du crédit

Les banques de la région restent en général bien capitalisées. Cependant, leur rentabilité recule, les liquidités se sont raréfiées dans la plupart des pays — même si les contraintes se sont assouplies depuis quelques mois en Arabie saoudite et dans les Émirats arabes unis — et des pressions commencent à s’exercer sur la qualité des actifs dans certains pays. Il existe cependant des poches de vulnérabilité; le secteur bancaire iranien a besoin d’être recapitalisé et restructuré, et l’Iraq s’emploie à résoudre les difficultés des banques publiques. Les réformes réglementaires du secteur bancaire progressent, et plusieurs pays renforcent leur dispositif de résolution, notamment en introduisant des lois sur les faillites (adoptées dans les Émirats arabes unis et prévues en Arabie saoudite) et en se dotant de cadres de gestion des risques (Koweït).

Les marchés du crédit ont été dans un premier temps épargnés par le ralentissement de la hausse des dépôts provoqué par la baisse des cours du pétrole (graphique 1.3). Des banques ont accru les financements étrangers de gros (Bahreïn, Qatar) et des pays ont utilisé leurs avoirs extérieurs (Arabie saoudite, Émirats arabes unis et Oman). La croissance du crédit a toutefois considérablement ralenti en 2016. Au-delà de 2016, la demande de crédit devrait ralentir davantage alors que la hausse des taux d’intérêt américains se répercute sur les taux prêteurs. Toutefois, des facteurs idiosyncratiques — la Coupe du monde de la FIFA en 2022 au Qatar et l’Expo 2020 à Dubaï — soutiendront la demande de crédit au Qatar et aux Émirats arabes unis.

Les pays vont devoir s’adapter à ce nouvel environnement de cours du pétrole plus bas et de liquidités moindres pour faire en sorte que le crédit reste accessible au secteur privé. Parmi les mesures prises récemment, on peut citer l’assouplissement du ratio prêts/dépôts, l’introduction de pensions livrées à plus long terme (Arabie saoudite) et l’adaptation des programmes d’adjudication de bons du Trésor aux conditions de liquidité (Qatar). Les banques centrales devront gérer les liquidités plus activement, ce qui obligera à améliorer le cadre institutionnel dans certains pays. Ce processus est en cours en Algérie, par exemple, où la Banque centrale a récemment remis en place des instruments de refinancement. Il faudra poursuivre les efforts visant à faciliter l’accès du secteur privé au crédit pour réussir la diversification.

Réformes structurelles : de l’élaboration à l’application

Une baisse persistante des recettes des hydrocarbures signifie que le modèle de développement actuel, qui repose sur une redistribution des richesses pétrolières sous forme d’emplois publics et de généreuses subventions, n’est plus soutenable. La difficulté consiste alors à élaborer un nouveau modèle de croissance économique qui soit à la fois résilient et inclusif. Il faut en particulier réduire la dépendance à l’égard du pétrole et créer des emplois dans le secteur privé pour une population active en rapide augmentation. L’année dernière a vu l’élaboration de plans stratégiques de développement ambitieux. Les pays doivent cependant s’attacher fermement à les mettre en œuvre, et à appliquer des réformes complémentaires.

Des efforts sont en cours afin d’encourager l’investissement étranger. De nouvelles lois sur l’investissement en Algérie (adoptées par le Parlement) et en Oman (à l’étude) pourraient stimuler l’investissement direct étranger, et l’autorisation des participations étrangères en dehors des zones franches aux Émirats arabes unis pourrait avoir le même effet. L’Arabie saoudite a réformé ses marchés boursiers et obligataires, notamment en assouplissant les restrictions sur l’investissement étranger.

Il faut cependant faire davantage pour améliorer le climat des affaires, car les progrès ont été inégaux. Ainsi, l’ouverture récente du Kuwait Business Center (guichet unique facilitant les activités des entreprises) est un pas important dans la bonne direction. Mais alors que l’Algérie et les Émirats arabes unis ont avancé dans le classement Doing Business de la Banque mondiale de sept et huit places, respectivement, les pays exportateurs de pétrole de la région MOANAP n’ont progressé que d’une place en moyenne. Quant aux pays exportateurs de pétrole de la région non touchés par un conflit, ils ont en moyenne reculé de trois places dans les classements de compétitivité du Forum économique mondial.

Sachant que la croissance de l’emploi dans le secteur public va être beaucoup plus limitée à l’avenir, il faudra créer des emplois dans le secteur privé pour les 6.5 millions de personnes qui devraient arriver sur le marché du travail d’ici à 2022 en Algérie, en Iran et dans les pays membres du CCG. Une réforme du marché du travail, notamment dans le cadre de l’amélioration plus générale du climat des affaires, sera un élément fondamental de ce processus. En Arabie saoudite, les autorités prévoient d’augmenter les taxes sur les travailleurs expatriés. Ces mesures devront faire partie d’un ensemble plus vaste de réformes du marché du travail afin d’encourager l’emploi de ressortissants Saoudiens dans le secteur privé.

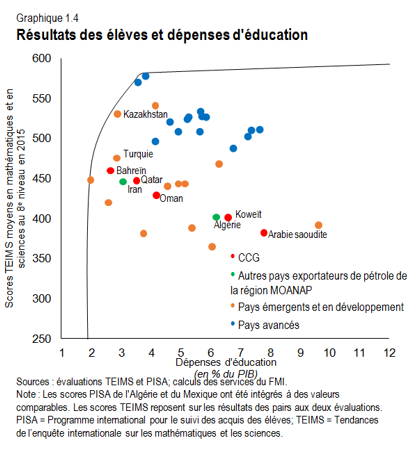

La mise en valeur du capital humain sera également fondamentale dans les efforts des autorités visant à stimuler la productivité et relever le défi de créer des emplois pour les jeunes demandeurs d’emplois. Ainsi, les pays exportateurs de pétrole de la région MOANAP doivent améliorer la qualité de leur éducation afin de rattraper des pays émergents comme le Kazakhstan et la Turquie, qui obtiennent de meilleurs scores dans les «Tendances de l’enquête internationale sur les mathématiques et les sciences» (TEIMS; graphique 1.4), qui classe les résultats des étudiants du monde entier. Dans les pays en conflit, la stabilisation de la situation sécuritaire sera la première condition préalable. En Syrie par exemple, le taux d’abandon scolaire a dépassé 50 % en 2013, dernière année pour laquelle des données sont disponibles.

1 À titre d’exemple, en mars, Oman a couvert plus de 70 % de ses besoins de financement en 2017 par une émission d’euro-obligations, et le Koweït a levé 8 milliards de dollars avec sa première émission obligataire, tandis qu’en Avril, l’Arabie Saoudite a levé 9 milliards de dollars avec sa premiere émission d’un sukuk .

Encadré 1. Réforme des subventions énergétiques avant impôts

dans les pays producteurs de pétrole de la région MOANAPLes pays exportateurs de pétrole de la région MOANAP ont pris des mesures importantes pour réformer les prix de l’énergie afin de s’adapter à la baisse durable des cours du pétrole. Il faut cependant en faire davantage, non seulement pour soutenir l’assainissement nécessaire des finances publiques, mais aussi pour promouvoir l’efficience économique.

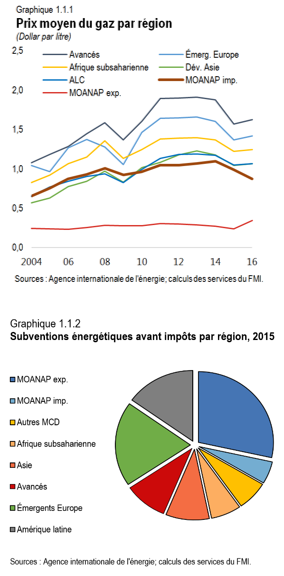

Malgré les ajustements tarifaires intervenus récemment, les pays exportateurs de pétrole de la région MOANAP continuent d’afficher les prix énergétiques les plus faibles du monde (graphique 1.1.1). L’énergie bon marché a constitué un mécanisme important permettant aux consommateurs de profiter des richesses pétrolières de leur pays. Cette politique s’accompagne cependant d’effets secondaires considérables. Elle incite à recourir à des technologies consommatrices d’énergie, ce qui oriente la structure de l’économie vers les industries à forte intensité de capital et d’énergie. Elle réduit le coût des transports, des bâtiments et des infrastructures énergivores, ce qui rend difficile toute réduction de l’intensité énergétique à l’avenir. Enfin elle a des conséquences en termes d’encombrements et de pollution, et exige généralement des subventions coûteuses.

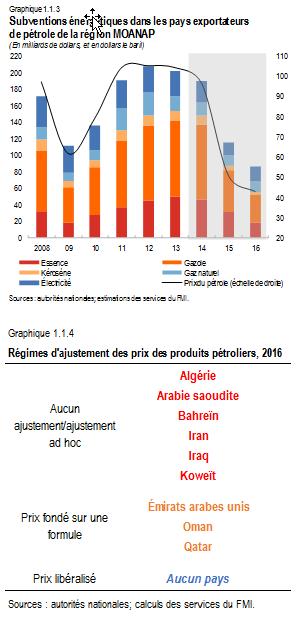

Les pays exportateurs de pétrole de la région MOANAP ont les subventions énergétiques les plus coûteuses au monde 1. Ces pays, considérés collectivement, représentaient plus d’un cinquième des subventions énergétiques dans le monde en 2015 (graphique 1.1.2), soit, selon les estimations, 115 milliards de dollars (ou un peu plus de 5 % de leur PIB) sur un total de 436 milliards de dollars dans le monde2 . On pourrait éviter ce manque à gagner en alignant les prix au détail sur les prix du marché. Les subventions constituent cependant souvent une dépense budgétaire effective ou un transfert. Une réduction des subventions peut produire des ressources budgétaires pour des dépenses essentielles dans d’autres domaines (dépenses d’équipement génératrices de croissance, éducation, santé et protection sociale).

Les premières mesures de réforme des prix de l’énergie sont encourageantes, mais il faut aujourd’hui en faire davantage. Les subventions énergétiques des pays exportateurs de pétrole de la région MOANAP ont été ramenées de 190 milliards de dollars en 2014 à 86 milliards de dollars en 2016, selon les estimations (graphique 1.1.3). Cependant, ces économies s’expliquent principalement par la chute des cours internationaux. Il n’en reste pas moins que les pays qui ont pris des mesures visant à introduire une tarification automatique basée sur une formule ont bénéficié d’une réduction des subventions relativement plus forte (graphique 1.1.4). Ainsi, aux Émirats arabes unis, en Oman et au Qatar, les subventions ont reculé de 61 % en moyenne entre 2014 et 2016, contre une baisse moyenne de 54 % dans les autres pays exportateurs de pétrole de la région MOANAP. Globalement, une réglementation des prix rend les pays vulnérables à une hausse des subventions en cas de montée des cours internationaux, mais moins dans les pays qui adoptent une tarification automatique.

Pour réussir à éliminer les écarts de prix et les subventions, il faut une stratégie bien élaborée. L’expérience internationale montre qu’il faut des années pour mener à bien des réformes du secteur de l’énergie, et que ces réformes exigent un engagement ferme et durable des autorités. Les chances de réussite augmentent si les parties prenantes participent à la conception des réformes dès le départ, et si les buts et objectifs sont clairement exposés au public. Il faut en particulier informer sur le coût d’opportunité des subventions énergétiques (leur effet d’éviction sur les investissements et d’autres dépenses essentielles par exemple). Les réformes doivent être dépolitisées et perçues comme telles, l’idéal étant de s’acheminer vers des ajustements fondés sur le marché ou sur des formules. Les ajustements peuvent être progressifs de sorte que les ménages et les entreprises s’adaptent, et passer par l’adoption de technologies moins énergivores. Bien que les subventions soient régressives et bénéficient relativement plus aux personnes aisées, leur élimination risque fort de pénaliser les pauvres de façon disproportionnée. Il est donc essentiel de bien concevoir des dispositifs de sécurité pour protéger les plus vulnérables. D’autres mesures compensatoires, de préférence concentrées en début de période et provisoires, sont parfois nécessaires pour faciliter l’ajustement.

Les subventions sont aujourd’hui relativement faibles, ce qui signifie que le moment est venu de réformer plus encore les prix de l’énergie. L’adoption d’une tarification davantage fondée sur le marché devrait préserver les économies réalisées, même si les prix venaient à remonter.

Cet encadré a été préparé par Olivier Basdevant, Greg Basile, Annalisa Fedelino et Robert Tchaidze, et inspiré de l’article de mars 2017 intitulé «If not Now, When?: Energy Price Reform in Arab Countries».

Algérie, Arabie saoudite, Bahreïn, Émirats arabes unis, Iran, Iraq, Koweït, Oman et Qatar; la Libye est exclue faute de données.Pour faciliter les comparaisons entre pays, on calcule les subventions énergétiques à l’aide de la méthode du différentiel de prix, qui multiplie la différence entre le prix de l’énergie d’un pays et un prix de référence (généralement le prix avant impôts aux États-Unis) par le niveau de consommation de ce produit énergétique.

Importateurs de pétrole: une reprise fragile

Favorisée par les réformes passées, un regain de confiance et la hausse de la demande extérieure, la croissance reprend progressivement dans la plupart des pays importateurs de pétrole de la région MOANAP. Le chômage reste cependant trop élevé, surtout chez les jeunes, et la pression qu’exercent les conflits et les réfugiés va continuer de peser sur les perspectives régionales. Enfin les facteurs de vulnérabilité restent nombreux. Pour devenir plus résilients et favoriser une croissance inclusive, les importateurs de pétrole doivent continuer d’assainir les finances publiques tout en protégeant les dépenses sociales et les investissements publics indispensables. Une croissance diversifiée et créatrice d’emplois exigera aussi l’adoption de réformes structurelles qui amélioreront le climat des affaires et rehausseront la productivité.

Faible au départ, la croissance s’améliore

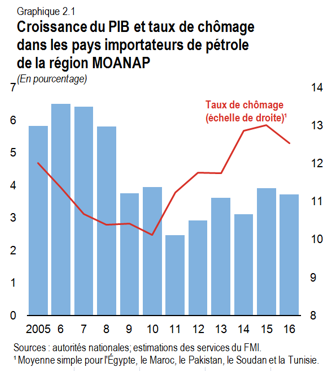

La période qui a suivi la crise financière mondiale et le Printemps arabe a été difficile pour les pays importateurs de pétrole de la région MOANAP. Si la baisse des cours du pétrole leur a offert un certain répit ces dernières années, les problèmes de sécurité et les conflits régionaux continuent de peser sur la confiance et l’activité. Dans ces conditions, les taux de croissance n’ont pas été suffisants pour lutter contre le chômage élevé et améliorer le niveau de vie (graphique 2.1). Cela dit, des indicateurs récents permettent de penser qu’une reprise progressive est en cours.

La croissance régionale devrait être portée de 3,7 % en 2016 à 4 % en 2017 et à 4,4 % en 2018. Cette reprise s’explique en partie par une dissipation de chocs idiosyncratiques survenus en 2016 (sécheresse au Maroc, récolte médiocre de coton au Pakistan). Plus généralement, cette amélioration est le fruit des réformes passées, qui ont réduit les déficits budgétaires et amélioré le climat des affaires (au Maroc et au Pakistan), et elle a été favorisée par une intensification des investissements publics (Pakistan). De plus, la croissance sera soutenue par la reprise à l’échelle mondiale, qui devrait stimuler la demande des principaux marchés d’exportation de la région (graphique 2.2).

Cependant, l’activité des différents pays importateurs de la région varie considérablement. La croissance sera particulièrement vigoureuse à Djibouti, où elle sera principalement tirée par les dépenses d’infrastructures financées par les ressources extérieures, et au Pakistan, où la mise en place du couloir économique Chine–Pakistan va stimuler l’investissement. En revanche, en Jordanie et au Liban, la croissance restera relativement modérée, car les conflits régionaux continuent

d’avoir des répercussions sur le tourisme, la confiance et l’investissement. Enfin en Tunisie, les prévisions de reprise à court terme ont été légèrement revues à la baisse, car les incertitudes persistent et les activités du tourisme restent faibles.

d’avoir des répercussions sur le tourisme, la confiance et l’investissement. Enfin en Tunisie, les prévisions de reprise à court terme ont été légèrement revues à la baisse, car les incertitudes persistent et les activités du tourisme restent faibles.Les tensions inflationnistes s’atténuent à moyen terme

Bien que l’inflation devrait s’accroître dans de nombreux pays en 2017, elle devrait ralentir à moyen terme. Poursuivant la tendance amorcée en 2016, l’inflation moyenne de la région devrait de nouveau progresser en 2017, pour atteindre près de 13 %. Une partie de cette hausse s’explique par l’augmentation des cours internationaux du pétrole. Dans de nombreux cas cependant, l’accélération de l’inflation est également due aux réductions des subventions énergétiques (Égypte et Soudan), à la mise en place d’une taxe sur la valeur ajoutée (Égypte), à la suppression d’exonérations fiscales (Jordanie), à la hausse des prix alimentaires (Djibouti, Égypte, Somalie) et aux répercussions des dépréciations récentes des taux de change (Égypte, Soudan). Dans le cas de l’Égypte, l’assouplissement du régime de change s’est accompagné d’une forte dépréciation de la livre, qui a poussé l’inflation au dessus de 25 %. Alors que l’effet de ces facteurs exceptionnels va s’atténuer avec le temps, et grâce à des politiques budgétaires et monétaires prudentes, l’inflation devrait ralentir à moyen terme.

Des politiques budgétaires judicieuses sont necessaires pour renforcer la résilience

Malgré des améliorations observées ces dernières années, des facteurs importants de vulnérabilité budgétaire persistent. La dette publique reste élevée, et représente plus de 90 % du PIB dans plusieurs pays importateurs de pétrole de la région MOANAP (Égypte, Jordanie, Liban). Ce lourd endettement non seulement entame la confiance des investisseurs, mais peut aussi accroître les risques d’instabilité financière, car le secteur bancaire détient un volume élevé de dette et les marchés financiers sont généralement peu développés. De plus, la charge du service de la dette qui l’accompagne est importante pour un grand nombre de pays importateurs de pétrole de la région MOANAP (Égypte, Liban et Pakistan, où elle absorbait entre 28 % et 48 % des recettes en 2016), ce qui réduit la marge de manœuvre pour financer des dépenses sociales ou des investissements publics.

Les tendances budgétaires récentes sont cependant encourageantes. Dans l’ensemble de la région, le déficit budgétaire moyen a été ramené à 7 % environ du PIB en 2016, après avoir culminé à 9¼ % du PIB en 2013. Cette amélioration s’explique essentiellement par la réduction des subventions des combustibles (Égypte, Maroc, Soudan), une baisse des transferts vers les entreprises énergétiques publiques (Jordanie, Liban) et les efforts d’augmentation des recettes (Pakistan) (graphique 2.3).

Néanmoins, il sera difficil de maintenir le rythme du rééquilibrage budg’etaire. En 2016, les recettes ont été inférieures aux prévisions des PER d’octobre 2016, en raison d’un recouvrement plus faible des impôts (Maroc, Tunisie), de retard dans lesréformes (Tunisie) et d’une faible croissance (Jordanie, Maroc, Tunisie). De plus, même si les économies réalisées grâce à la baisse des subventions et des prix du pétrole ont permis d’accroître les dépenses consacrées aux infrastructures, à la santé, à l’éducation et aux services sociaux (Égypte, Maroc, Pakistan, Tunisie), il sera de plus en plus difficile de maintenir ces dépenses alors que l’on s’attend à une hausse des cours du pétrole. Il faut donc mener à bien les réformes des subventions (Égypte, Soudan, Tunisie) et endiguer les pertes des entreprises publiques — notamment par des mécanismes d’ajustement automatique des tarifs pour les compagnies énergétiques (Jordanie, Liban, Tunisie).

Plus généralement, les pays importateurs de pétrole doivent avoir comme objectif prioritaire de dégager des recettes en élargissant l’assiette de l’impôt. À cet effet, ils devront prendre des mesures pour rationnaliser les multiples taux de la taxe sur la valeur ajoutée (Maroc, Tunisie), tout en simplifiant le barème des impôts et en supprimant les exonérations (Djibouti, Égypte, Jordanie, Liban, Maroc, Pakistan, Soudan, Tunisie). Il faudra égalementrenouveler les efforts afin de renforcer l’administration fiscale (Afghanistan, Maroc, Mauritanie, Pakistan, Somalie, Soudan, Tunisie). Dans ce contexte, l’assistance technique du FMI et son action dans certains pays touchés par des conflits (encadré 2.1) contribuent à renforcer l’administration des recettes (Afghanistan, Iraq).

L’espace budgétaire étant limité, une croissance durable et inclusive passe par une poursuite des réformes structurelles

Dans tous les pays importateurs de pétrole de la région MOANAP, les taux de croissance sont trop faibles pour faire reculer le chômage ou apporter une amélioration généralisée et durable des revenus. De plus, les contraintes budgétaires vont empêcher les autorités nationales de stimuler la croissance en recourant uniquement aux dépenses publiques. Il est donc absolument nécessaire d’appliquer des réformes structurelles qui encouragent l’activité du secteur privé et stimulent la productivité (graphique 2.4).

Des progrès ont déjà été enregistrés dans ce sens, notamment un renforcement de la protection des investisseurs et de la réglementation (Jordanie, Maroc, Mauritanie, Tunisie) et une réduction des principaux goulets d’étranglement dans les infrastructures comme l’insuffisance de l’offre énergétique (Égypte, Jordanie, Pakistan). Des mesures complémentaires restent cependant nécessaires pour encourager la concurrence (Égypte, Jordanie, Maroc), réduire le déficit d’infrastructures (Liban) et remédier à l’inadéquation chronique entre les compétences des demandeurs d’emploi et celles recherchées par les employeurs (Djibouti, Égypte, Jordanie, Maroc, Tunisie). Plus généralement, un chômage persistant élevé exige que les réformes du marché du travail progressent davantage, et notamment les efforts en vue d’accroître le taux d’activité des femmes (Égypte, Jordanie, Maroc).

Des réformes destinées à augmenter la productivité s’imposent également pour améliorer la compétitivité. Malgré une demande extérieure soutenue, de nombreux pays importateurs de pétrole de la région MOANAP ont vu la part de leurs exportations diminuer (voir l’édition d’octobre 2016 des PER), ce qui semble indiquer un affaiblissement de la compétitivité et une aggravation des vulnérabilités aux chocs extérieurs. Une partie de ce déclin peut s’expliquer par des problèmes régionaux de sécurité et par la baisse du tourisme (Égypte, Jordanie, Liban, Tunisie), ainsi que par une rupture des axes commerciaux traditionnels (Jordanie, Liban). Un autre facteur pourrait être le renforcement récent du dollar qui a contribué à augmenter les taux de change réels, en particulier dans les pays dotés de régimes de change rigides (graphique 2.5).

Ce déclin pourrait cependant être dû en grande partie à un problème sous-jacent de productivité des entreprises exportatrices. Des réformes structurelles visant à améliorer la compétitivité, conjuguées à un assouplissement des taux de change dans les pays ayant un ancrage monétaire approprié, aideront ces entreprises à affronter la concurrence sur des bases plus solides, et leur permettront de bénéficier plus pleinement de la reprise mondiale attendue.

Ce déclin pourrait cependant être dû en grande partie à un problème sous-jacent de productivité des entreprises exportatrices. Des réformes structurelles visant à améliorer la compétitivité, conjuguées à un assouplissement des taux de change dans les pays ayant un ancrage monétaire approprié, aideront ces entreprises à affronter la concurrence sur des bases plus solides, et leur permettront de bénéficier plus pleinement de la reprise mondiale attendue.Un secteur financier solide favorisera aussi la croissance

Une croissance durable et généralisée passe par un système financier sain. Dans leur majorité, les banques de la région sont stables, liquides et bien capitalisées. Cependant, après cinq années consécutives de croissance atone, et des perspectives incertaines, ces banques se trouvent dans une conjoncture délicate, en particulier lorsque les ratios de créances improductives sont élevés. La croissance du crédit reste néanmoins modérée, la situation demeurant quasiment inchangée depuis l’édition d’octobre 2016 des PER (l’Égypte fait ici exception, car un durcissement de la politique monétaire pourrait compromettre l’expansion du crédit en 2017). Les autorités doivent renforcer leurs cadres réglementaires et prudentiels (Djibouti, Mauritanie, Tunisie), leurs régimes d’insolvabilité et de faillite, et dans certains cas, leurs dispositifs de garantie des dépôts (Égypte, Jordanie, Pakistan, Tunisie).

Les risques demeurent baissiers en raison des incertitudes de la conjoncture internationale

Les perspectives restent vulnérables à l’évolution des cours du pétrole et de la conjoncture internationale, ainsi qu’aux événements géopolitiques.

- Bien que les perspectives des cours du pétrole à moyen terme demeurent globalement inchangées depuis l’édition d’octobre 2016 des PER, le prix à court terme devrait augmenter d’environ 5 dollars (voir la section sur l’évolution de l’économie mondiale). En 2017, le prix des importations de pétrole sera donc près de 30 % plus élevé que l’année dernière, et toute hausse supplémentaire risque de compromettre la consommation, d’accroître les risques budgétaires et d’aggraver les déséquilibres extérieurs. Ce risque baissier devrait cependant être compensé par une hausse des envois de fonds et d’autres aides extérieures de la part de pays exportateurs de pétrole de la région, qui bénéficieront essentiellement à l’Égypte, à la Jordanie, au Liban et au Pakistan.

- L’incertitude des politiques économiques mondiales s’est également accrue (voir la section sur l’évolution de l’économie mondiale). Une montée du protectionnisme pourrait mettre en péril la reprise mondiale et affaiblir la demande d’exportations provenant des pays de la région MOANAP importateurs de pétrole, ce qui toucherait particulièrement les pays ayant des liens très étroits avec le commerce et les transports maritimes internationaux (Djibouti).

- Les pays sont également exposés à l’évolution de la situation financière mondiale. Alors que les écarts de taux sur les obligations souveraines de nombreux pays importateurs de pétrole se sont réduits récemment (graphique 2.6), les taux d’intérêt américains ont augmenté et le durcissement et la plus grande instabilité des conditions financières mondiales pourraient faire augmenter le coût du crédit pour les pays importateurs de pétrole de la région MOANAP et leurs banques, ce qui aggraverait les préoccupations quant à la viabilité des finances publiques, pèserait sur les bilans des banques et fragiliserait l’activité du secteur privé.

Ce durcissement pourrait être particulièrement difficile pour des pays comme l’Égypte, la Jordanie, le Liban, le Pakistan et la Tunisie, qui vont rivaliser pour obtenir des financements sur les marchés internationaux[1].

Ce durcissement pourrait être particulièrement difficile pour des pays comme l’Égypte, la Jordanie, le Liban, le Pakistan et la Tunisie, qui vont rivaliser pour obtenir des financements sur les marchés internationaux[1]. - Dans ces conditions, alors que l’on s’attend à une légère réduction du déficit des transactions courantes à court terme (qui devrait être ramené de plus de 4,8 % du PIB en 2016 à 4,3 % d’ici à 2018), les déséquilibres extérieurs vont rester considérables dans de nombreux pays (Djibouti, Égypte, Jordanie, Liban, Mauritanie, Tunisie), ce qui semble indiquer un besoin permanent de nouvelles entrées de capitaux.

La dégradation de la situation sécuritaire ou des tensions sociales (Afghanistan, Égypte, Liban, Pakistan, Somalie, Soudan, Tunisie), le ralentissement des réformes (Afghanistan, Égypte, Jordanie, Maroc, Mauritanie, Pakistan, Tunisie) et l’aggravation des retombées des conflits régionaux (Jordanie, Liban, Soudan, Tunisie) pourraient compromettre la mise en œuvre des politiques et affaiblir l’activité économique.

Cependant, certains pays commencent également à présenter des perspectives favorables. Au Soudan, l’allégement récent des sanctions américaines pourrait stimuler les investissements tandis qu’au Liban, une série de réformes lancée à la fin d’une longue période d’impasse politique pourrait améliorer la confiance, renforcer les entrées de capitaux et accélérer la croissance.

[1] Il faut relever que l’Égypte et la Tunisie ont déjà fait appel avec succès aux marchés internationaux, respectivement en janvier et en février.

,

Encadré 2. Comment travaille le FMI dans les pays de la région MOANAP touchés par un conflit

De concert avec ses partenaires internationaux, le FMI aide les pays touchés par un conflit à faire face aux conséquences économiques défavorables et éviter un effondrement de leur économie, et soutient les efforts de reconstruction lorsque les conflits s’apaisent. Le FMI apporte aussi son concours aux pays voisins pour atténuer les répercussions économiques des conflits.

Outre leurs graves coûts humanitaires, les conflits ont des coûts économiques massifs, non seulement pour les pays directement touchés, mais aussi pour leurs voisins.[1] Les pays exposés à un conflit peuvent être confrontés à des récessions profondes, une inflation élevée, une aggravation de leur situation budgétaire et financière et un affaiblissement de la qualité de leurs institutions. De plus, leur capacité à assurer des services de base s’effondre, ce qui a des conséquences dramatiques sur la santé et l’éducation, et limite leur capacité à réagir à d’autres catastrophes, famines et épidémies par exemple. Les pays voisins en subissent les répercussions avec des arrivées massives de réfugiés, des conséquences sur le commerce et les effets économiques de l’aggravation de la sécurité, notamment sur la confiance des investisseurs. Une fois que les conflits s’apaisent, la difficulté consiste à parvenir à une reprise durable, notamment en reconstruisant les institutions et les infrastructures et en renforçant la résilience économique et sociale[2].

Pour aider à atténuer les retombées économiques des conflits et leurs effets secondaires, le FMI fournit des conseils adaptés à la situation des pays dans les domaines suivants : 1) mise en place de cadres macroéconomiques fiables; 2) politiques monétaires et de change; 3) hiérarchisation des dépenses, notamment pour protéger les dépenses sociales essentielles, et assurer la viabilité de la dette et 4) favorisation d’une croissance inclusive. Lorsqu’il y a lieu, le FMI fournit également une assistance technique importante à ses membres (graphique 2.1.1)[3], notamment par l’intermédiaire du Centre d’assistance technique du Moyen-Orient au Liban. Cette assistance porte principalement sur la reconstruction et la consolidation des institutions économiques, en particulier les banques centrales, afin de renforcer la résilience des systèmes de paiement et des systèmes bancaires (Afghanistan, Cisjordanie et Gaza, Iraq); l’amélioration de l’élaboration de la politique économique, notamment la gestion des finances publiques (Afghanistan, Iraq) et la politique et l’administration fiscales (Tunisie, Somalie); le respect des règles en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme (Cisjordanie et Gaza, Libye) et la préparation des statistiques (Afghanistan, Cisjordanie et Gaza, Iraq). Ainsi, dans le cadre d’un fonds fiduciaire multidonateurs, le FMI apporte une assistance technique diversifiée sur mesure à la Somalie, qui a aidé les autorités à développer leur capacité à préparer un budget national, et la banque centrale à élaborer des outils de supervision bancaire modernes. Le FMI coordonne étroitement son assistance technique avec les partenaires extérieurs (Somalie).

Outre son propre concours financier (Afghanistan, Iraq), le FMI aide aussi à mobiliser des ressources auprès de bailleurs de fonds et d’autres institutions financières internationales (Iraq, Jordanie, Somalie) et joue un rôle essentiel en faveur du dialogue de la communauté internationale en analysant l’évolution de la situation économique et en participant à des réunions avec les bailleurs de fonds (Cisjordanie et Gaza, Libye).

Le caractère aigu de la crise des réfugiés dans la région MOANAP, avec plus de dix millions de réfugiés recensés[4] provenant de la région (essentiellement d’Afghanistan, de Somalie, du Soudan et de Syrie), dont plus de la moitié accueillis dans la région même (essentiellement en Iran, en Jordanie, au Liban et au Pakistan), exige un soutien international important et coordonné. Conscient de cette nécessité, le FMI a soutenu énergiquement les efforts de mobilisation de fonds pour faire face à la crise des réfugiés, notamment dans le cadre de la conférence de haut niveau sur l’aide à la Syrie et à la région (Supporting Syria and the Region) qui s’est tenue à Londres en 2016. Les accords conclus par le FMI avec les pays touchés directement ou indirectement par des conflits ont été spécialement adaptés pour tenir compte des conséquences de la situation des réfugiés et des personnes déplacées dans leur propre pays (Iraq, Jordanie).

Cet encadré a été préparé par Anta Ndoye et Gaelle Pierre.

[1]Les pays suivants subissent les conséquences directes ou indirectes de conflits dans la région MOANAP : Afghanistan, Cisjordanie et Gaza, Égypte, Iraq, Jordanie, Liban, Libye, Pakistan, Somalie, Soudan, Syrie, Tunisie et Yémen.

[2]Voir Rother, B, et al., 2016, The Economic Impact of Conflict and the Refugee Crisis in the Middle East and North Africa, FMI, Staff Discussion Note.

[3]Bien que la Cisjordanie et Gaza ne soient pas membres du FMI, ce dernier leur fournit des services techniques, notamment des conseils de politique macroéconomique, budgétaire et financière, ainsi qu’une assistance technique.

[4] Les données ne tiennent pas compte des réfugiés palestiniens en Cisjordanie et à Gaza, en Jordanie, au Liban et en Syrie qui sont enregistrés auprès de l’Office de secours et de travaux des Nations Unies pour les réfugiés de Palestine dans le Proche-Orient.