Борьба с устойчивой дезинфляцией: проблема для многих центральных банков

27 сентября 2016 г.

- В последние несколько лет во многих странах наблюдается обширное снижение уровня инфляции; пока это не очень сказывается на инфляционных ожиданиях.

- Результативность денежно-кредитной политики в преодолении устойчивой дезинфляции в странах, где процентные ставки близки к нулю, возможно, снижается.

- Необходимо надлежащее сочетание мер политики для недопущения смещения инфляционных ожиданий в сторону снижения, что может отрицательно сказаться на экономической активности и создании рабочих мест.

В исследовании, опубликованном в октябрьском выпуске «Перспектив развития мировой экономики» 2016 года МВФ, делается вывод о том, что низкая и сокращающаяся инфляция после Великой рецессии является обширным явлением, распространяющимся на различные страны, показатели и сектора.

В исследовании, опубликованном в октябрьском выпуске «Перспектив развития мировой экономики» 2016 года МВФ, делается вывод о том, что низкая и сокращающаяся инфляция после Великой рецессии является обширным явлением, распространяющимся на различные страны, показатели и сектора.

Эта «дезинфляция» более очевидна при рассмотрении цен на внешнеторговые потребительские товары, такие как автомобили и телевизоры, чем на услуги, допустим, связь и финансовые услуги. Кроме того, замедление инфляции в основном обусловлено устойчивым присутствием резервных мощностей во внутренней экономике, учитывая слабый спрос и условия для экономического роста, и снижением цен на биржевые товары. Кроме того, в исследовании делается вывод, что резервные мощности в промышленном производстве в крупных странах-экспортерах могли внести вклад в снижение инфляции, приводя к снижению мировых цен на внешнеторговые товары.

Но это еще не все. Хотя ожидания в отношении траектории будущих цен, то есть инфляционные ожидания, пока не подверглись значительному снижению, исследование показывает, что реакция инфляционных ожиданий на неожиданные изменения в инфляции (показатель того, насколько «фиксированными» являются инфляционные ожидания) усилилась в тех странах, где процентные ставки близки к нулю или ниже нуля.

Это означает, что предполагаемые возможности денежно-кредитной политики противодействовать устойчивой дезинфляции в этих странах, возможно, сокращаются.

Обширное снижение инфляции

Дезинфляция наблюдается в самых разных странах и регионах. К 2015 году темпы инфляции оказались ниже среднесрочных ожиданий в более чем 85 процентах широкой выборки из более чем 120 стран, 20 процентов из которых фактически подверглись прямой дезинфляции. Отчасти в этом виноват резкий обвал цен на нефть начиная с 2014 года, однако базовая инфляция, которая исключает цены на продукты питания и нефть, в последнее время также опускается ниже целевых показателей инфляции центральных банков в большинстве стран с развитой экономикой и во многих странах с формирующимся рынком. Хотя инфляция снизилась во всех секторах, это снижение сильнее проявилось в ценах на продукцию обрабатывающей промышленности, чем в ценах на услуги.

Текущие факторы, определяющие дезинфляцию

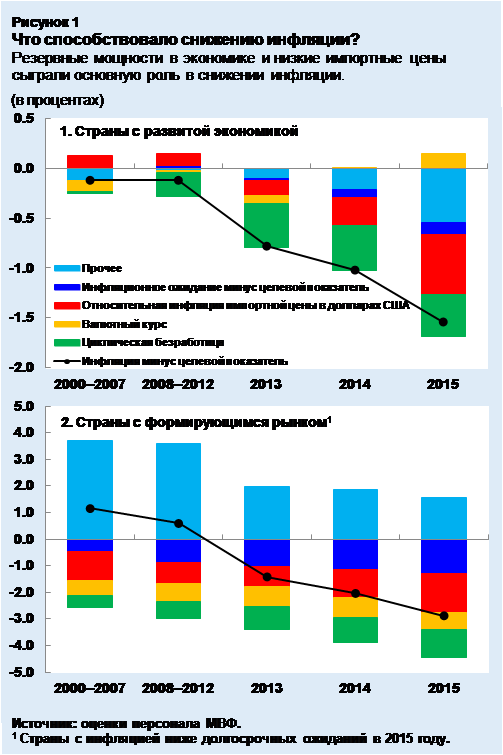

Вялый спрос и устойчивое присутствие резервных мощностей способствовали недавней дезинфляции среди стран с развитой экономикой и в нескольких странах с формирующимся рынком (рис. 1). Однако пониженные импортные цены также сыграли важную роль в замедлении инфляции. Они отчасти отражают падение цен на нефть и прочие биржевые товары, однако исследование показывает, что воздействие снижения импортных цен на внутреннюю инфляцию также связано с резервными мощностями в промышленности ведущих крупных стран.

Действительно, инвестиции в производство внешнеторговых товаров в некоторых крупных странах, в частности, в Китае, после окончания мирового финансового кризиса активно росли, подогреваемые прогнозами в отношении мирового и внутреннего спроса, которые в ретроспективе оказались ниже ожиданий. Образовавшиеся вследствие этого избыточные мощности в экономике этих стран оказали давление в сторону снижения международных цен на внешнеторговые товары, в целом означая более дешевый импорт для остального мира.

Следует ли нам беспокоиться о дезинфляции?

Как правило, кратковременная дезинфляция не должна служить поводом для беспокойства. Временное замедление инфляции по причине, например, обусловленного предложением снижения цен на энергоносители или прироста производительности, может быть благотворным.

Тем не менее, если повторяющиеся периоды дезинфляции приводят к тому, что компании и домашние хозяйства пересматривают свои представления о будущих ценах, они могут откладывать расходование средств или инвестиции, вызывая сжатие спроса, которое может усугубить дефляционное давление. В конечном итоге «устойчивая» дезинфляция может привести к сопряженным с большими издержками дефляционным циклам (как мы наблюдали в Японии), когда слабый спрос и дефляция усиливают друг друга и в итоге повышают долговую нагрузку и препятствуют экономической активности и созданию рабочих мест.

Роль инфляционных ожиданий

Таким образом, основным фактором, который следует учитывать, являются ожидания населения в отношении траектории будущих цен. Снижение цен в настоящее время может оказаться фактором, влияющим на формирование людьми ожиданий в отношении того, что их ждет в будущем. И здесь способность центральных банков фиксировать среднесрочные инфляционные ожидания на уровне своих целей в отношении инфляции может помочь избежать сопряженной с большими издержками дезинфляции.

Пока большинство имеющихся показателей инфляционных ожиданий не подверглось значительному снижению. Однако исследование показывает, что для стран, где процентные ставки находятся на нулевом уровне или приближаются к нему, центральные банки могут восприниматься как имеющие мало возможностей для стимулирования экономической активности и инфляции. По существу, в исследовании делается вывод, что чувствительность этих ожиданий к неожиданным изменениям в инфляции, которые предположительно будут нулевыми, если инфляционные ожидания надежно зафиксированы, в последнее время растет (рис. 2). Это могло бы означать, что инфляционные ожидания перестают ориентироваться на целевые показатели центральных банков в этих странах.

Хотя экономическая значимость этого «отхода от ориентиров» пока относительно невелика, это все же предполагает, что предполагаемые возможности денежно-кредитной политики противодействовать устойчивой дезинфляции в некоторых странах могут уменьшаться.

Действия в сфере экономической политики для сохранения фиксированных ожиданий

Для предотвращения риска хронического недовыполнения целевых показателей инфляции и размывания доверия к денежно-кредитной политике необходимы решительные меры политики, особенно в странах с развитой экономикой.

Учитывая ограниченные возможности экономической политики во многих странах, для стимулирования спроса и фиксирования инфляционных ожиданий в текущих условиях понадобится комплексный и скоординированный подход с использованием всех доступных рычагов политики. В общих чертах это подразумевает дополнение продолжающейся мягкой денежно-кредитной политики мерами налогово-бюджетной политики, способствующими экономическому росту, мерами политики в отношении доходов (в странах, где наблюдается стагнация заработной платы) и структурными реформами, направленными на поддержку спроса, при одновременном преодолении наследия кризиса (чрезмерных уровней задолженности и крупных необслуживаемых банковских кредитов).

Риск того, что текущая широко распространенная дезинфляция превратится в пагубную ловушку дефляции, по-прежнему невелик. Но поскольку обратить дефляционную

динамику вспять после ее зарождения, как оказалось, весьма сложно, страны не могут позволить себе быть благодушными.