مقدار مدخراتك اللازمة للتقاعد يعتمد على نظام التقاعد في بلدك. ويركز بحثنا* الجديد على التفاعل بين الادخار ونظم التقاعد في عالم تتزايد فيه الشيخوخة. ونستخدم في البحث بيانات من 80 بلداً لوضع خريطة للمدخرات العامة (الحكومية) والخاصة في مختلف البلدان على مدار الثلاثين عاماً القادمة، نظراً لشيخوخة سكانها وتصميم نظمها التقاعدية.

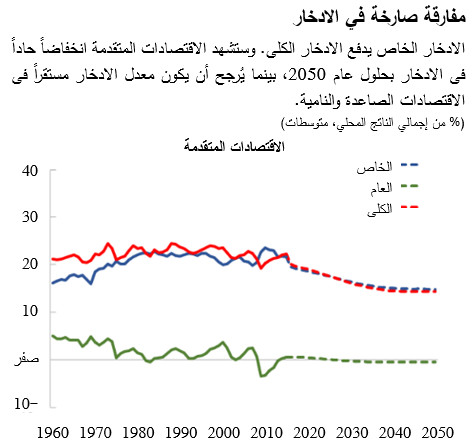

ويكشف البحث عن أن الاتجاهات العامة للادخار الخاص تقود تطور الادخار على المستوى القومي. فمع افتراض عدم تغير السياسات، ستؤدي شيخوخة السكان إلى رفع الإنفاق العام على معاشات التقاعد بمقدار يتجاوز بقليل نقطتين مئويتين من إجمالي الناتج المحلي مع حلول عام 2050. لكن استجابة الادخار الخاص لقطاع الأسر تختلف اختلافاً ملحوظاً عبر البلدان، حيث تشكل خصائص النظم التقاعدية عاملاً رئيسياً يحدد حجم ادخار هذا القطاع. وينبغي أن يحيط صناع السياسات بالدوافع المحركة لهذه التغيرات في معدلات الادخار، حيث إن المدخرات تتيح شكلاً من أشكال التأمين ضد فترات الهبوط، كما أنها تحفز النمو الاقتصادي طويل الأجل عن طريق تمويل الاستثمار.

وسواء كنت من جيل الألفية عند بداية حياتك الوظيفية، أو كنت مدرساً أو عاملاً على خط تجميع السيارات في الأربعينات من العمر، أو كنت مشتغلاً بالأعمال الحرة، فسوف تتقاعد عن العمل في وقت ما من حياتك.

وقد يكون في انتظارك حينئذ معاش تقاعدي حكومي جيد؛ أو يكون المعاش التقاعدي الحكومي ضئيل في البلد الذي تعيش فيه. وقد يتحدد معاشك التقاعدي بناء على الأجور التي تقاضيتها في السابق أو يكون في شكل حساب ادخار مخصص للتقاعد، مثل نظام 401(K) في الولايات المتحدة. وحين تخطط للتقاعد، ستنظر أيضاً في مدخراتك الأخرى المودعة في حسابات مصرفية، وربما في محفظة استثمار.

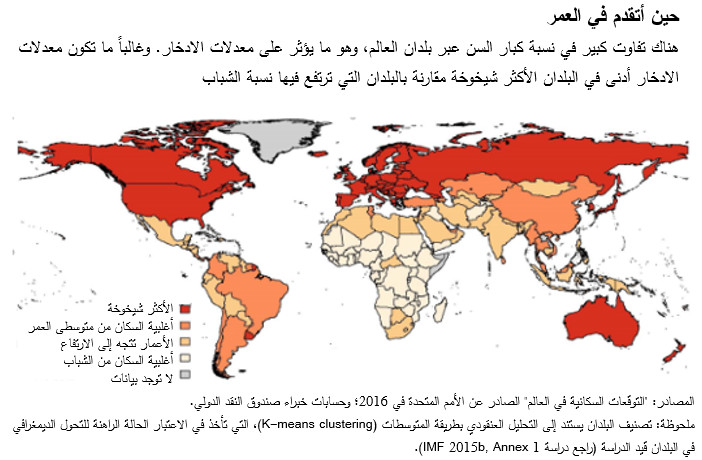

وبوجه عام، يختلف السلوك الادخاري باختلاف مراحل حياتك: فالشباب يقترضون، والناس في عنفوان سن العمل يدخرون، وكبار السن ينفقون مدخراتهم بعد التقاعد. والمجتمعات الشائخة تتسم بعدد أكبر من المسنين ومن المرجح أن تشهد انخفاضاً في المدخرات الكلية. وفي نفس الوقت، فإن امتداد العمر لفترات أطول يعني أن الناس ستحتاج إلى زيادة الادخار للتقاعد على مدار حياتهم العملية.

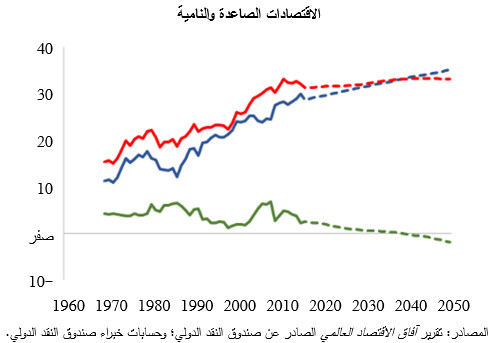

يوضح بحثنا كيف أن تطورات الادخار الخاص تقود التغيرات في الادخار الوطني. ففي الأسواق الصاعدة والبلدان النامية منخفضة الدخل مجتمعة، يؤدي ارتفاع أعداد الشباب نسبياً بين السكان إلى زيادة الادخار الخاص. وفي المقابل، نتوقع حدوث انكماش حاد في معدلات الادخار الخاص لدى الاقتصادات المتقدمة الشائخة. وتؤكد دراستنا أيضاً النتائج التي تفيد بأن الإنفاق العام على معاشات التقاعد سوف يزداد في الأسواق الصاعدة والبلدان منخفضة الدخل، وذلك في البلدان التي لم تقم حكوماتها بعد بإصلاح نظام الاستحقاقات التقاعدية.

وتُخفي هذه الأرقام الإجمالية فروقاً كبيرة بين البلدان ترجع إلى اختلاف تصميم نظم المعاشات التقاعدية. وأهم الخصائص في هذا التصميم هي مدى سخاء المعاش التقاعدي الحكومي ووجود حسابات ادخار مخصصة للمعاشات التقاعدية من عدمه.

فإذا تساوت كل العوامل، تؤدي معاشات التقاعد الحكومية السخية إلى تخفيض كل من الادخار العام – من خلال زيادة الإنفاق على معاشات التقاعد – والادخار الخاص – من خلال تقليل حافز الادخار إذ يحتاج المتقاعدون إلى الاعتماد بدرجة أقل على مدخراتهم الذاتية. وعلى العكس من ذلك، فإن معاشات التقاعد الحكومية المنخفضة يمكن أن تدفع الادخار الخاص إلى الارتفاع لأنها تحث الناس على زيادة الادخار لتغطية تقاعدهم الممول ذاتياً في الأساس.

فعلى سبيل المثال، روسيا وأستراليا بلدان شائخان يقدمان حسابات ادخار مخصصة للتقاعد. ولكن معاشات التقاعد في أستراليا تعتبر أقل سخاءً نسبةً إلى الدخل القومي. ونتيجة لذلك، فمن المتوقع أن يزداد الادخار في أستراليا بسرعة أكبر بكثير مما يُتوقع لروسيا.

ومن الملاحظ أن تيسير الادخار للتقاعد عن طريق حسابات ادخار مخصصة لهذا الغرض – مثل "حسابات التقاعد الفردي" (IRAs) في الولايات المتحدة – يساعد على زيادة الادخار الخاص. وفي البلدان التي تستخدم مثل هذه الحسابات، من المتوقع أن يزداد الادخار الخاص، على خلاف البلدان التي لا تستخدمها.

في البلدان ذات المعاشات التقاعدية الحكومية السخية، يمكن أن يكون الحد من التقاعد المبكر أو تعديل حجم الاستحقاقات التقاعدية عاملاً مساعداً في معالجة نقص التمويل (مستقبلاً).

ففي الاقتصادات المتقدمة، أدت مثل هذه الإصلاحات إلى الحد من سخاء المعاشات التقاعدية. وحتى يحافظ العاملون الحاليون على مستوياتهم المعيشية عند التقاعد، عليهم العمل لفترة أطول وزيادة الادخار.

وتقترح نماذج المحاكاة في دراستنا أمرين من شأنهما السماح للناس بالتقاعد عند مستوى معيشي مماثل لمستواهم الحالي. أولاً، زيادة سن التقاعد بالتدريج من متوسط 63 عاماً في الوقت الحالي إلى 68 عاماً بحلول عام 2050 – وهو العام الذي يُنتَظَر أن يكون متوسط العمر المتوقع فيها قد ارتفع بنحو 3 سنوات. ثانياً، ادخار 6% إضافية من الدخل سنوياً.

وتستطيع الحكومات مساعدة المواطنين على تحقيق ذلك بتشجيع استحداث أدوات في القطاع المالي تعمل على تشجيع الادخار الطوعي واعتماد سياسات تشجع الناس على إطالة حياتهم المنتجة. وفي الأسواق الصاعدة والبلدان منخفضة الدخل، يمكن للحكومات أيضاً أن تزيد من تشجيع العمل في القطاع الرسمي.

غير أن مستويات الادخار الخاص بالغة الارتفاع بالفعل في بعض البلدان، مثل الصين وكوريا، في حين أن نظم التقاعد والضمان الاجتماعي ضعيفة نسبياً. وعلى صناع السياسات في هذه البلدان أن ينظروا في جعل نظم التقاعد أكثر سخاءً. فمن شأن ذلك أن يخفض حاجة الأسر إلى الادخار الوقائي، مع الحد من عدم المساواة وتخفيض الفقر بين المتقدمين في السن.

وكل هذه السياسات مجتمعة يمكن أن تحد من الانخفاضات المتوقعة في الادخار الوطني، مع تحسين استدامة النظم التقاعدية وضمان الحفاظ على مستويات معيشية كريمة في سن التقاعد.

* البحث بالانجليزية

*****

ديفيد أماغلوبيلي يعمل مساعداً لمدير إدارة شؤون المالية العامة. وقد سبق له العمل على حالات بلدان تطلبت رقابة اقتصادية مكثفة وكذلك على تصميم ومراجعة البرامج التي يدعمها الصندوق في بلدان الأزمات، ومنها أوكرانيا مؤخراً. وقبل الانضمام إلى الصندوق في نوفمبر 2009، تقلد السيد أماغلوبيلي عدة مناصب في بلده جورجيا، أبرزها محافظ بالنيابة لبنك جورجيا الوطني، ونائب لوزير المالية. وبهاتين الصفتين الرسميتين، قام بالتفاوض على اتفاقية إعادة هيكلة الدين مع دائني نادي باريس واستحدث نظاماً لاستهداف التضخم.

إيرا دابلا-نوريس هي رئيس قسم في إدارة شؤون المالية العامة بالصندوق. وينصب تركيزها حالياً على القضايا المتعلقة بالإصلاحات الهيكلية والإنتاجية، وعدم المساواة في توزيع الدخل، والمخاطر على المالية العامة وتداعياتها، والتغيرات الديمغرافية، وديناميكية المالية العامة. وقد عملت منذ انضمامها إلى الصندوق على القضايا المتعلقة بطائفة كبيرة من البلدان المتقدمة والأسواق الصاعدة والبلدان منخفضة الدخل، ولها العديد من الدراسات المنشورة حول موضوعات متنوعة.

فيتور غاسبار من البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن شغل منصب وزير دولة ووزيرا للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلوما لاحقة للدكتوراه من جامعةUniversidade Nova de Lisboa ؛ كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية أيضاً.