رغم الأزمة الاقتصادية العالمية التي لا تضاهيها إلى سنوات "الكساد الكبير"، فقد أمكن احتواء المخاطر التي تواجه الاستقرار المالي على المدى القريب بمساعدة إجراءات التيسير غير المسبوقة على مستوى السياسة النقدية والدعم الهائل الذي قدمته المالية العامة في كل أنحاء العالم. ولكن كثيرا من الاقتصادات كان لديها مواطن ضعف منذ فترة سابقة على الأزمة – وهي آخذة في التفاقم حاليا، مما يمثل عوامل معاكسة محتملة تقف في سبيل التعافي.

وقد أدت إجراءات السياسات الاستثنائية إلى تحقيق الاستقرار في الأسواق، وعززت المزاج السائد بين المستثمرين، وحافظت على تدفق الائتمان إلى الاقتصاد العالمي. ومن الأهمية بمكان أن هذه الإجراءات ساعدت على منع تباطؤ الاقتصاد والانزلاق بالأسواق المالية إلى أن يقتات بعضها على الآخر في حلقة مفرغة مدمرة للجميع.

ولم يكن انتعاش أسعار الأصول وتيسير الأوضاع المالية العالمية مفيدا للاقتصادات المتقدمة وحسب، بل للأسواق الصاعدة أيضا. وبالإضافة إلى ذلك، وعلى خلاف الأزمات السابقة، كانت الأسواق الصاعدة قادرة هذه المرة على التصدي للأزمة بتخفيض أسعار الفائدة الأساسية، وكذلك، للمرة الأولى، بضخ السيولة من خلال برامج شراء الأصول.

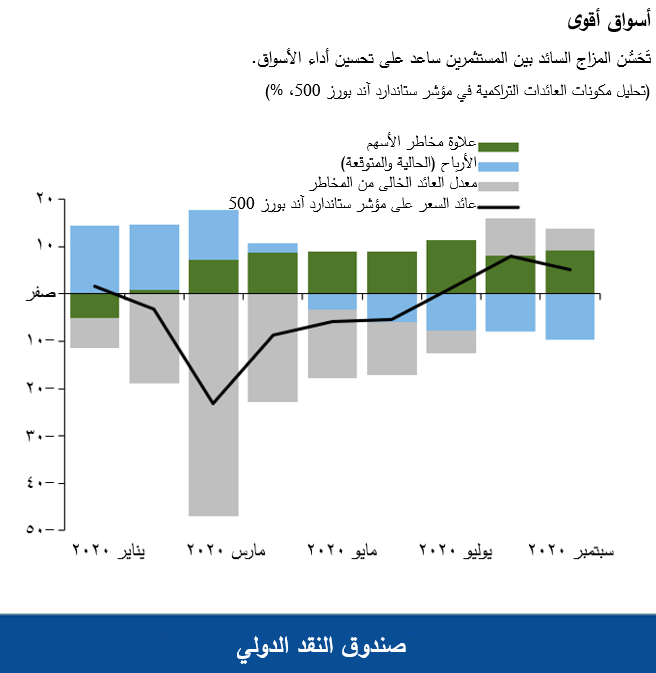

وساعد التحسن الكبير في الأوضاع المالية على الاحتفاظ بتدفق الائتمان إلى الاقتصاد، ولكن الآفاق لا تزال محفوفة بعدم اليقين. فعلى سبيل المثال، لا تزال حالة الانفصال مستمرة بين الأسواق المالية – حيث تتصاعد تقييمات سوق الأسهم (رغم ما حدث من إعادة تسعير مؤخرا) – وضعف النشاط الاقتصادي والآفاق التي يخيم عليها عدم اليقين. ويمكن أن تضيق هذه الفجوة تدريجيا إذا تعافى الاقتصاد بوتيرة سريعة. ولكن إذا تأخر التعافي، لأن السيطرة على الفيروس قد تستغرق وقتا أطول على سبيل المثال، فسوف يخبو تفاؤل المستثمرين.

فما دام المستثمرون يعتقدون أن الأسواق ستواصل الاستفادة من الدعم الذي تقدمه السياسات، قد تظل تقييمات الأصول مرتفعة لبعض الوقت. ومع ذلك، وخاصة إذا تأخر تعافي الاقتصاد، فهناك مخاطر تهدد بتصحيح حاد لأسعار الأصول أو نوبات تقلب دورية.

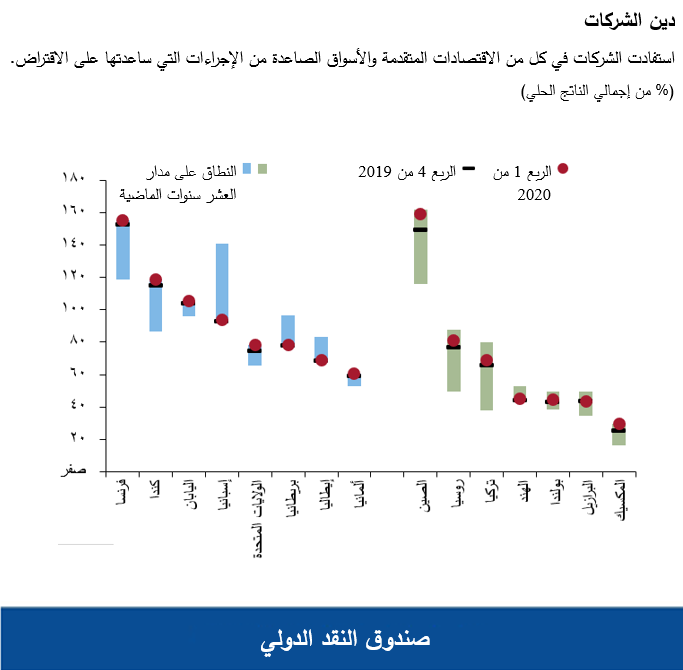

وسمحت إجراءات السياسات للشركات بتَحَمُّل نقص السيولة الذي مرت به أثناء الإغلاق الاقتصادي عن طريق زيادة الاقتراض. وبينما ساعد هذا الاقتراض الإضافي على تجنب موجة من حالات الإفلاس في مراحل مبكرة من الأزمة، فقد أدى أيضا إلى زيادة أعباء المديونية في قطاع الشركات. غير أن كثيرا من هذه الشركات كانت لديه مستويات مديونية بالغة الارتفاع بالفعل قبل وقوع الأزمة، وبدأت المديونية في بعض القطاعات تصل الآن إلى مستويات مرتفعة جديدة. ويعني هذا أن المخاطر على الملاءة المالية ربما تكون قد انتقلت إلى المستقبل وأن تجدد ضغوط السيولة من السهل أن يتحول إلى حالات إعسار، ولا سيما في حالة تأخر التعافي.

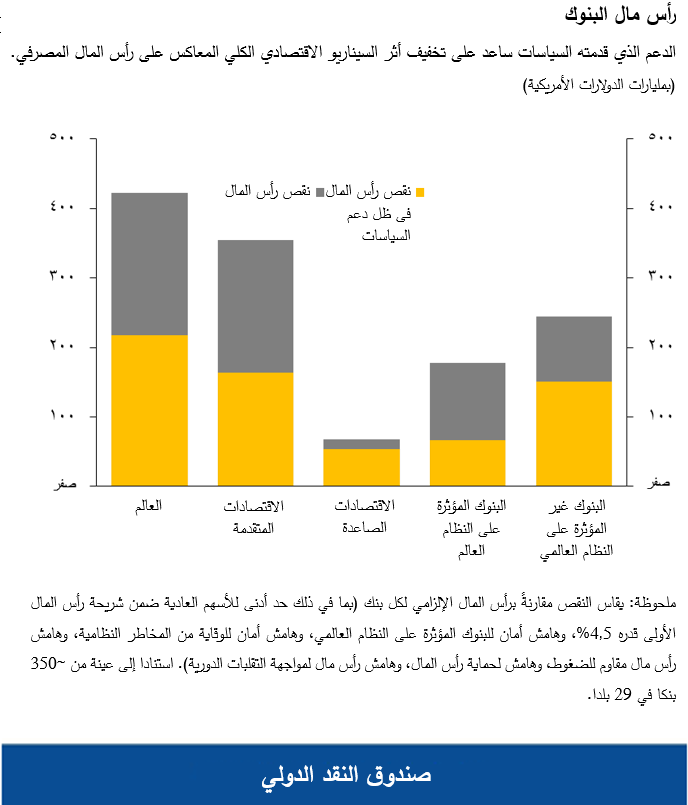

ودخل القطاع المصرفي أزمة كوفيد-19 وهو يتمتع بمستوى أعلى من هوامش أمان رأس المال والسيولة، مقارنة بما كان عليه الوضع في بداية الأزمة المالية العالمية. وسمح لها نجاح الإصلاحات المتخذة على مدار العقد الماضي بأن تكون جزءا من الحل بدلا من أن تكون جزءا من المشكلة حتى الآن، حيث واصلت البنوك تقديم القروض لمؤسسات الأعمال والأسر أثناء الجائحة. ومع ذلك، ففي ظل سيناريو اقتصادي كلي معاكس، يشير تحليلنا إلى أن بعض النظم المصرفية قد تعاني من نقص في رأس المال لأن عددا كبيرا من الأسر والشركات لن يكون قادرا على سداد ديونه (حتى بعد الاستفادة من إجراءات السياسات المعممة حاليا) وتتعثر ربحيتها.

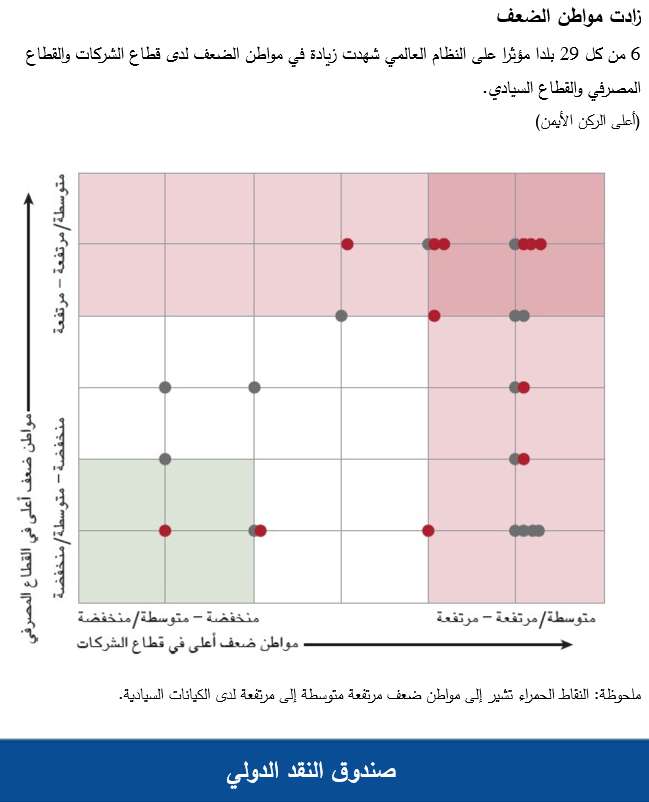

وترتب على هذا النطاق غير المسبوق للأزمة أن مواطن الضعف زادت عبر قطاعات متعددة. واضطرت الحكومات إلى تحمل عجز أكبر في المالية العامة حتى تتمكن من تقديم الدعم للشركات والأسر. وفي نفس الوقت، اضطرت البنوك والمؤسسات المالية الأخرى على شراء مزيد من السندات الحكومية. وفي الفترة المقبلة، قد تصبح المالية العامة أقل قدرة على توفير مزيد من الدعم.

وبالإضافة إلى ذلك، فإن المؤسسات المالية غير المصرفية، مثلها مثل شركات إدارة الأصول وشركات التأمين، أصبحت تضطلع الآن بدور مهم في أسواق الائتمان، بما في ذلك في القطاعات ذات المخاطر الأعلى في تلك الأسواق. وقد تمكنت من تحمل الاضطرابات التي جلبتها الجائحة بفضل الدعم الذي قدمته السياسات، ولكن أوجه الهشاشة، على غرار عدم اتساق السيولة والتعرض لمخاطر الائتمان، لا تزال كبيرة. وفي نقطة ما، يمكن أن تنتشر أوجه الهشاشة عبر النظام المالي كله.

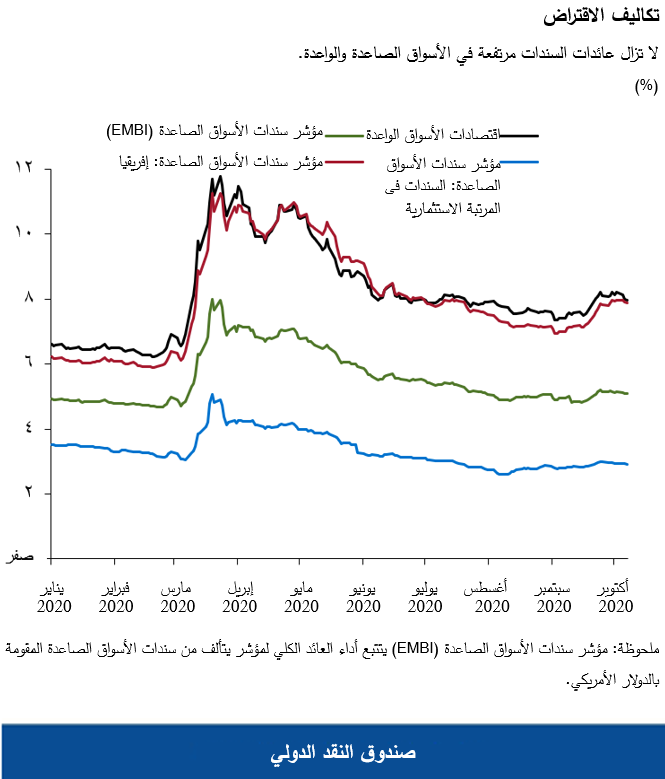

وتواجه الأسواق الصاعدة والبلدان منخفضة الدخل مجموعة من التحديات المالية الخاصة بها. فتيسير الأوضاع المالية العالمية ربما يكون قد أحدث تحسنا بوجه عام في آفاق تدفقات الحافظة إلى معظم الأسواق الصاعدة وحقق استقرارا في فرص وصولها إلى التمويل. غير أن بعض البلدان منخفضة الدخل مثقلة بالديون إلى حد يجعلها توشك على الوصول إلى حالة المديونية الحرجة، بسبب تكاليف الاقتراض الباهظة.

وفي الفترة القادمة، ينبغي لصناع السياسات أن يضعوا إجراءات مواجهة الأزمة في تسلسل دقيق لبناء جسر آمن نحو التعافي. وسيواجهون مفاضلات حرجة بين الدعم قصير الأجل ومخاطر الاستقرار الاقتصادي الكلي/المالي على المدى المتوسط، وينبغي لهم القيام بمراقبة دقيقة لأي عواقب غير مقصودة لما قدموه من دعم غير مسبوق.

وفي سياق إعادة فتح الاقتصادات، ينبغي أن تظل السياسة النقدية تيسيرية للحفاظ على التعافي. وينبغي أيضا الحفاظ على دعم السيولة، وإن تطلب الأمر تعديل تسعيره بالتدريج لتحفيز العودة إلى التمويل السوقي العادي. وسيكون من الضروري وضع إطار قوي لإعادة هيكلة الديون بغية تخفيض أعباء الديون المفرطة وتصفية الشركات غير القابلة للاستمرار. وينبغي الاستمرار في تقديم دعم متعدد الأطراف للبلدان منخفضة الدخل التي تواجه مصاعب في الحصول على التمويل.

وبعد السيطرة على الجائحة، يمكن التركيز من خلال جدول أعمال قوي للإصلاحات المالية على إعادة بناء هوامش أمان رأس المال المصرفي، وتعزيز الإطار التنظيمي للمؤسسات المالية غير المصرفية، وعلى إحكام الرقابة الاحترازية لاحتواء المخاطرة المفرطة في بيئة تتسم بانخفاض أسعار الفائدة لفترة مطولة.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وبالإضافة إلى ذلك، يشرف السيد أدريان على أنشطة بناء القدرات في البلدان الأعضاء بالصندوق. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء.

وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics وReview of Financial Studies . وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس. وقد تلقى دراسته الثانوية في الآداب والرياضيات في مدرسة Humboldtschule Bad Homburg.