世界経済にとって世界恐慌の他に例がないほどの危機であるにもかかわらず、世界中でとられた未曾有の金融政策緩和と大規模な財政支援によって、短期的な金融安定性リスクは抑えられている。しかし、多くの国では以前から存在していた脆弱性が現在高まりつつあり、回復にとって潜在的な逆風となっている。

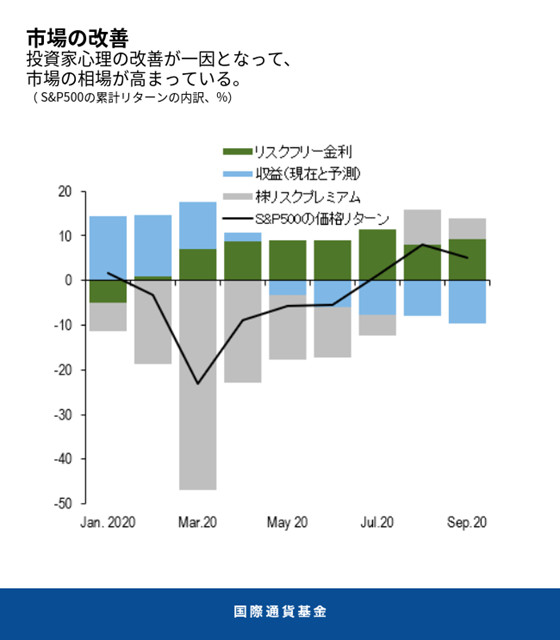

異例の政策措置によって市場が安定し、投資家心理が改善され、世界経済への信用の流れが維持された。重要なのは、こうした措置によって、経済の減速と金融市場の下落が助長し合って破壊的な悪循環に陥ることが避けられたという点だ。

資産価格の反発と世界的な金融環境の緩和は、先進国のみならず新興市場国にも恩恵をもたらしている。さらに、過去の危機とは異なり、今回は新興市場国も政策金利を引き下げ、流動性を注入し、そして資産買い入れプログラムを初めて導入するという形の対応をとることが可能となった。

実体経済と金融の乖離に気をつける

金融環境の大幅な改善によって経済への信用の流れが維持されている一方で、経済見通しをめぐる不確実性は依然として大きい。例えば、(最近価格調整が見られるものの)株価が上昇している金融市場と、経済活動が低迷し見通しが不透明なこととの間には引き続き乖離が見られる。こうしたギャップは、景気が速やかに回復すれば徐々に解消する可能性がある。しかし、例えばウイルスの制御により多くの時間がかかりうるなどの理由で景気回復が遅れれば、投資家の楽観は後退するかもしれない。

市場が政策支援の恩恵を受け続けると投資家が信じている間は、資産価値の評価は当面高いまま推移するかもしれない。しかしながら、特に景気回復に遅れが生じた場合に特にそうだが、資産価格の急激な調整や、またはボラティリティの断続的な高まりが生じるリスクがある。

企業部門の脆弱性が高く、かつ上昇

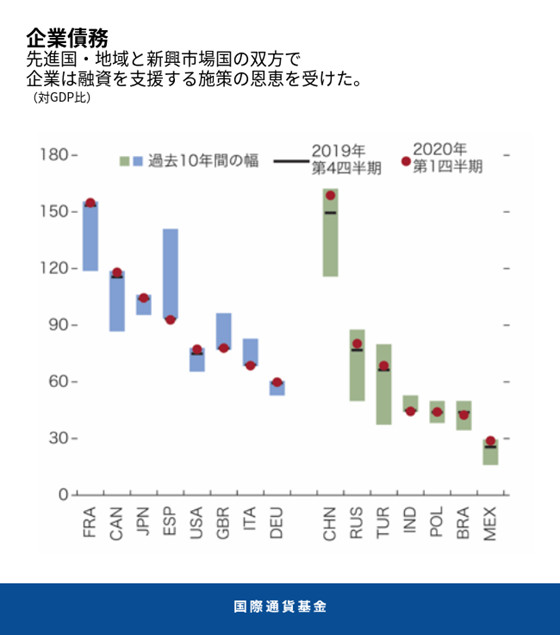

各種の政策措置によって、企業は借入を増やして経済封鎖中に直面した現金不足に対処することができた。こうした追加的な借入は、危機の初期段階で倒産の連鎖を防ぐ一助となった一方で、企業の債務負担をさらに増加させることにもなった。ところが、こうした企業の多くは危機以前からすでに債務水準が非常に高かった上、現在では一部の部門で債務が過去最高に達しつつある。このことは、ソルベンシー・リスクが将来に先送りされた可能性があり、とりわけ復興が遅れた場合には流動性圧力が容易に倒産に形を変えかねないことを意味している。

試されることになる銀行の強靭性

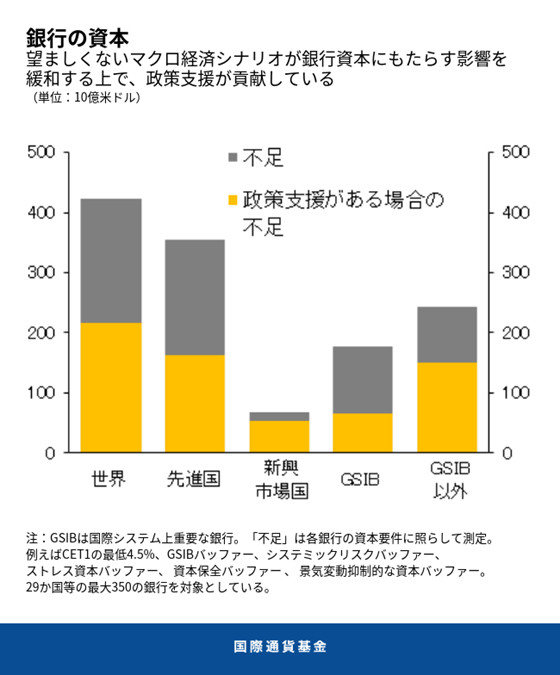

銀行部門は、世界金融危機発生当初よりも資本と流動性のバッファーを強化した状態で新型コロナ危機を迎えることになった。過去10年間に行われた改革の成功によって、これまでのところ銀行は問題の一部になるよりも解決策の一端を担っている。パンデミック下で、銀行は企業と世帯に信用を供与し続けているからだ。しかしながら、マクロ経済の悪化シナリオの下では、私たちの分析によれば一部の銀行システムが著しい資本不足に陥る可能性がある。なぜなら、(現在実施されている政策措置を考慮した上でも)多くの企業や世帯が融資を返済できなくなり、収益力が低下するからだ。

相互連関の高まり

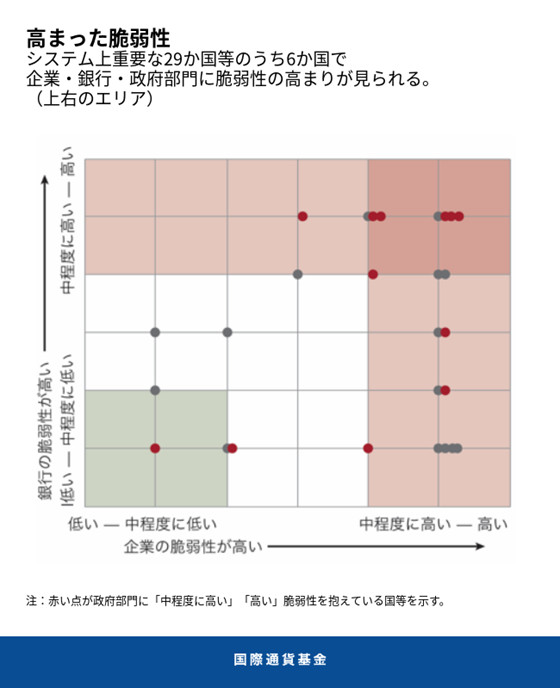

パンデミック危機が過去に例を見ない規模となっていることは、複数の部門で脆弱性が高まっていることを意味している。各国政府は、企業や世帯への支援を可能にするため、財政赤字の拡大を余儀なくされた。それと同時に、銀行や他の金融機関にとっては、国債の購入を増やす必要が生じた。今後は、さらなる支援を提供するための財政能力が一層限定される可能性がある。

さらに、現在では資産運用会社や保険会社等のノンバンク金融機関も信用市場で重要な役割を果たしており、それは比較的リスクの高いセグメントでも見られる。こうした金融機関は、政策支援のおかげでパンデミックに伴う市場の混乱に対処できているが、流動性のミスマッチや信用リスクへのエクスポージャーといった脆弱性は依然として高い。ある時点で脆弱性が金融システム全体に広がる可能性がある。

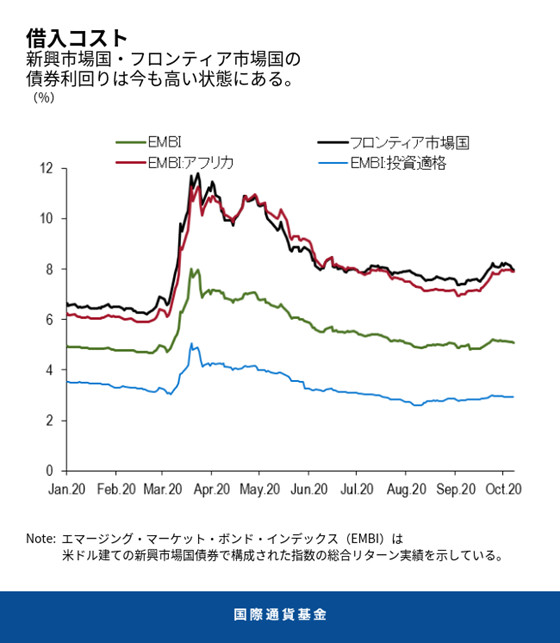

新興市場国が抱える金融面の課題

資金調達面で新興市場国と低所得国は独自の課題に複数直面している。金融環境の世界的な緩和を受けて、大半の新興国市場国に流入する証券投資の見通しは概して改善しており、こうした国々の資金調達へのアクセスは安定している。しかし、低所得国の中には、債務が非常に大きいために借入コストが法外な水準に達しており、債務返済面での困難が間近に迫っている国がある。

回復とその先に向けた政策

今後、政策担当者は景気回復に向けて安全な橋渡しを行うために、対応の順序を慎重に決める必要がある。政策担当者は、短期的な支援と中期的なマクロ金融の安定性リスクとの間でトレードオフに直面することになるだろう。また、自らが行っている異例の支援がもたらしうる意図しない影響を注意深く監視する必要もある。

経済が再開する時には、景気回復を支えるために緩和的な金融政策を維持する必要がある。流動性支援も維持されなければならない。徐々にプライシングを調整して、市場での通常の資金調達への復帰にインセンティブを与える必要があるとしてもだ。過剰債務を削減し、存続不可能な企業を整理するためには、債務再編の強固な枠組みが重要となる。資金調達上の困難を抱える低所得国に対しては、多国間支援を拡大すべきである。

パンデミックの制御が可能になった後には、銀行の資本バッファーを再構築すること、ノンバンク金融機関に関する規制枠組みを強化すること、また、低金利が長期化する環境において過剰なリスクテイクを抑制すべくプルーデンス監督を向上させることを確固たる金融改革アジェンダの中心に据えることができるだろう。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFの金融部門サーベイランスや金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。また、加盟国で実施するIMFの能力開発活動も統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。

プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」「Journal of Financial Economics」「Review of Financial Studies」等学術誌への掲載多数。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。バート・ホンブルクのフンボルト高校卒業(文学・数学専攻)。