ومن المتوقع أن يتباطأ الاقتصاد العالمي هذا العام، قبل أن يعاود مسيرة التعافي العام القادم. وسيظل النمو ضعيفا بالمعايير التاريخية، بينما الكفاح ضد التضخم وحرب روسيا في أوكرانيا يؤثران سلبا على النشاط الاقتصادي.

وبرغم هذه الرياح غير المواتية، فالآفاق أقل قتامة مما ورد في تنبؤاتنا في أكتوبر، وقد تكون هذه نقطة تحول، مع انتهاء المسار التنازلي للنمو وتراجع التضخم.

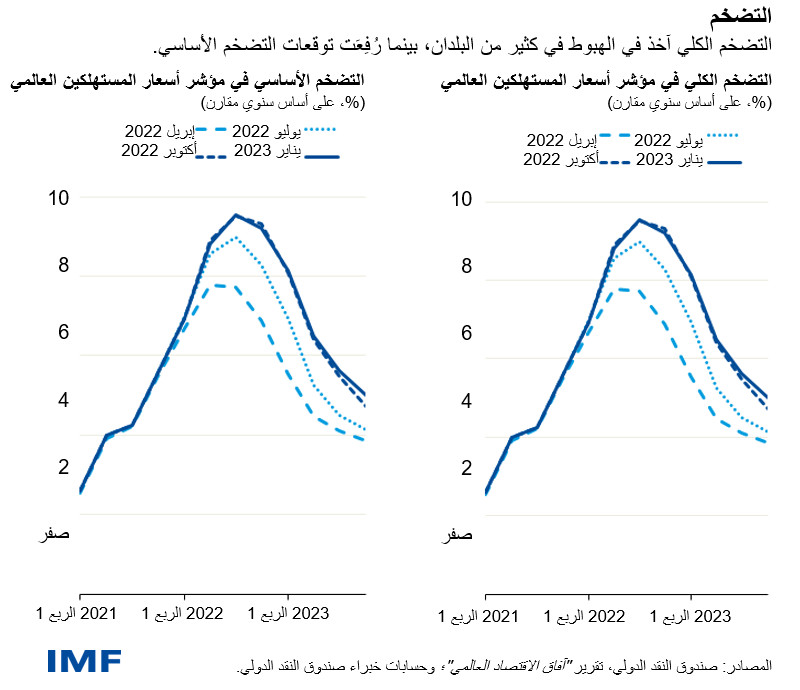

وقد أبدى النمو الاقتصادي صلابة مفاجئة في الربع الثالث من العام الماضي، في ظل قوة أسواق العمل، وقوة استهلاك الأسر المعيشية واستثمارات الأعمال، والتكيف مع أزمة الطاقة على نحو أفضل من المتوقع في أوروبا. وكذلك أبدت معدلات التضخم بعض الانخفاض، مع تراجع التدابير الكلية في معظم البلدان الآن – حتى وإن لم يكن التضخم الأساسي، الذي يستبعد أسعار الطاقة والغذاء الأكثر تقلبا، قد بلغ ذروته بعد في كثير من البلدان.

وفي مناطق أخرى، نجد أن انفتاح الصين مجددا أمام العالم بشكل مفاجئ مهد الطريق لسرعة انتعاش النشاط الاقتصادي. وقد تحسنت الأوضاع المالية العالمية مع بدء تراجع الضغوط التضخمية. وساهم ذلك، إلى جانب ضعف الدولار الأمريكي مقارنة بارتفاع مستواه في نوفمبر، في إعطاء متنفس بسيط للبلدان الصاعدة والنامية.

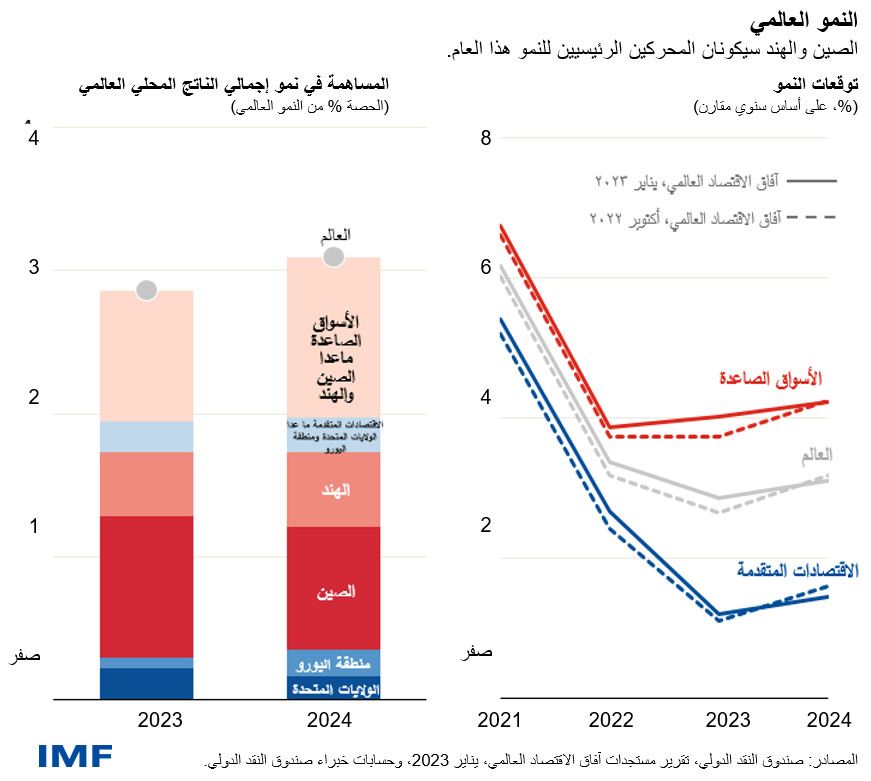

وبناء على ذلك، رفعنا تنبؤاتنا للنمو بصورة طفيفة في عامي 2022 و2023. وسوف يتباطأ النمو العالمي من 3,4% في 2022 إلى 2,9% في 2023 ثم يعود إلى الارتفاع ويبلغ 3,1% في 2024.

وفي الاقتصادات المتقدمة، سيكون تباطؤ النشاط الاقتصادي أوضح، حيث يتراجع من 2,7% العام الماضي إلى 1,2% و1,4% هذا العام والعام القادم. ويُرجح تباطؤ النشاط في تسعة من الاقتصادات المتقدمة العشرة.

وسوف يتباطأ النمو في الولايات المتحدة إلى 1,4% في 2023 مع زيادات أسعار الفائدة التي يجريها الاحتياطي الفيدرالي وانتقال آثارها إلى الاقتصاد. وتنطوي الأوضاع في منطقة اليورو على مزيد من التحديات برغم بوادر الصلابة في مواجهة أزمة الطاقة، وفصل الشتاء المعتدل، والدعم السخي من المالية العامة. ونتوقع انتهاء المسار التنازلي للنمو مع بلوغه 0,7% هذا العام في ظل تشديد السياسة النقدية للبنك المركزي الأوروبي، ومواجهة صدمة سلبية في معدلات التبادل التجاري، بسبب ارتفاع أسعار واردات الطاقة في المنطقة.

وبالفعل، استقر النمو في مجموعة اقتصادات الأسواق الصاعدة والاقتصادات النامية عند أدنى مستوياته، ويُتوقع ارتفاعه بصورة طفيفة إلى 4% و4,2% هذا العام والعام القادم.

وكانت القيود المفروضة وموجات تفشي فيروس كوفيد-19 في الصين قد أدت إلى إضعاف النشاط الاقتصادي العام الماضي. والآن، مع إعادة فتح الاقتصاد، نرى انتعاش النمو وبلوغه 5,2% هذا العام مع تعافي النشاط وحرية التنقل.

ولا تزال الهند نقطة مضيئة. فهي، إلى جانب الصين، ستسهم بنصف النمو العالمي هذا العام، مقابل مساهمة لا تزيد عن العُشر من الولايات المتحدة ومنطقة اليورو معا. ويُتوقع تراجع التضخم العالمي هذا العام، ولكن حتى مع حلول عام 2024، سيظل المتوسط السنوي المتوقع لمعدلات التضخم الكلي والأساسي أعلى من المستويات التي كانت عليها قبل الجائحة في ما يزيد على 80% من البلدان.

ولا تزال المخاطر المحيطة بالآفاق مائلة إلى الجانب السلبي، حتى مع تراجع المخاطر المعاكسة منذ أكتوبر وزيادة أهمية بعض العوامل الإيجابية.

التطورات السلبية:

- التعافي في الصين يمكن أن يتوقف وسط حدوث اضطرابات اقتصادية أكبر من المتوقع نتيجة لموجات الإصابة بمرض كوفيد-19 الحالية أو المستقبلية أو تباطؤ النشاط في قطاع العقارات بدرجة أشد حدة من المتوقع.

- من الممكن أن يظل التضخم مرتفعا بصورة مزمنة وسط استمرار نقص المعروض في سوق العمل وزيادة ضغوط الأجور، مما يقتضي تشديد السياسات النقدية وما يفضي عنه من زيادة حدة تباطؤ النشاط الاقتصادي.

- لا يزال تصاعد الحرب في أوكرانيا يشكل مصدرا رئيسيا للمخاطر على الاستقرار العالمي ويمكنه أن يزعزع استقرار أسواق الطاقة والغذاء ويزيد تشرذم الاقتصاد العالمي

- إعادة تسعير الفائدة على نحو مفاجئ في الأسواق المالية، وذلك على سبيل المثال كرد فعل إزاء مفاجآت التضخم المعاكسة، يمكن أن يسفر عن ضيق الأوضاع المالية، ولا سيما في اقتصادات الأسواق الصاعدة والاقتصادات النامية.

التطورات الإيجابية:

- قوة الميزانيات العمومية للأسر المعيشية، إلى جانب نقص المعروض في سوق العمل وقوة نمو الأجور، يمكن أن تساعد على دعم الطلب الخاص، برغم ما قد يؤدي إليه ذلك من تعقيد جهود مكافحة التضخم.

- انفراج الاختناقات في سلاسل الإمداد وانخفاض الضغوط في أسواق العمل بسبب تراجع الوظائف الشاغرة يمكن أن يسمح بحدوث هبوط أهدأ، وهو ما يقتضي تخفيف حدة التشديد النقدي.

أولويات السياسات

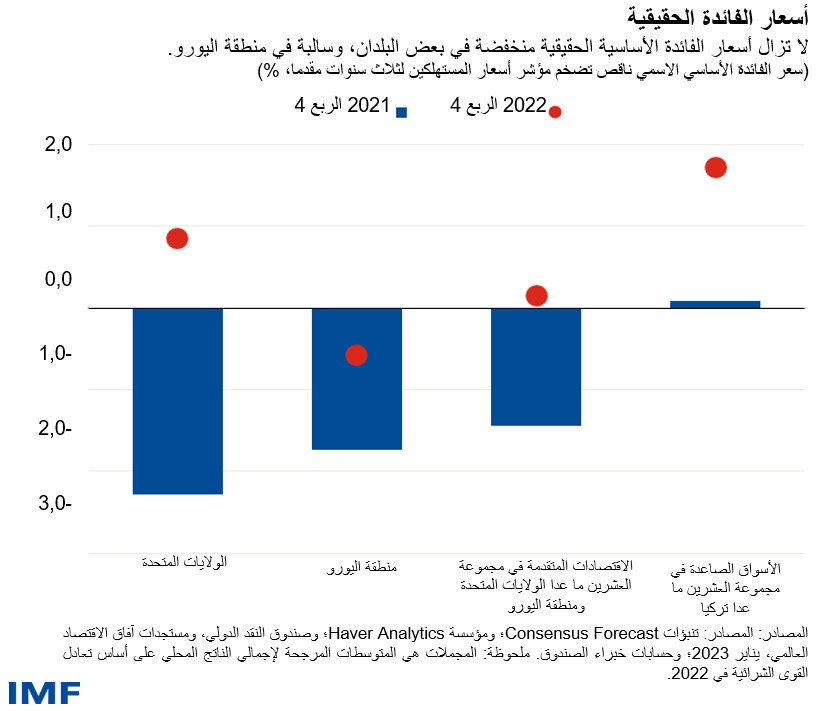

إن أنباء التضخم تبعث على التفاؤل، ولكن كسب المعركة لا يزال بعيد المنال. فقد بدأ التأثير الموجِع للسياسة النقدية، مع تباطؤ عمليات إنشاء مساكن جديدة في كثير من البلدان. ومع هذا، فإن أسعار الفائدة المعدلة لاستبعاد أثر التضخم لا تزال منخفضة أو حتى سالبة في منطقة اليورو واقتصادات أخرى، وهناك أجواء كثيفة من عدم اليقين المحيط بسرعة تشديد السياسة النقدية وفعاليته في كثير من البلدان.

وحيث تظل الضغوط التضخمية بالغة الارتفاع، يتعين على البنوك المركزية زيادة أسعار الفائدة الأساسية الحقيقية إلى مستويات تتجاوز السعر المحايد وإبقائها على هذا النحو إلى حين اتخاذ التضخم الأساسي مسارا تنازليا قاطعا. أما التيسير في وقت سابق جدا لأوانه فينطوي على مخاطر من إضاعة كل المكاسب التي تحققت إلى الآن.

ولا تزال البيئة المالية هشة، ولا سيما مع شروع البنوك المركزية في اتخاذ مسار غير مطروق نحو تقليص ميزانياتها العمومية. وسيكون من المهم مراقبة تراكم المخاطر ومعالجة مواطن الضعف، وخاصة في قطاع الإسكان أو في القطاع المالي غير المصرفي الأقل تنظيما. وينبغي أن تسمح اقتصادات الأسواق الصاعدة بتعديل عملاتها قدر الإمكان في مواجهة ضيق الأوضاع النقدية العالمية. ومن شأن اتخاذ تدابير للتدخل في سوق الصرف أو تتعلق بتدفق رؤوس الأموال، حيث يكون ملائما، أن يساعد على تمهيد التقلب المفرط أو غير المرتبط بالأساسيات الاقتصادية.

وقد تحرك كثير من البلدان في مواجهة أزمة تكلفة المعيشة بدعم السكان والشركات من خلال سياسات واسعة النطاق وغير موجهة ساعدت على تخفيف وطأة الصدمة. ولكن ثبت أن كثيرا من هذه الإجراءات مكلف وغير مستدام بصورة متزايدة. وبدلا من ذلك، ينبغي للبلدان أن تعتمد تدابير موجهة تحافظ على الحيز المالي، وتسمح بارتفاع أسعار الطاقة لتخفيض الطلب عليها، وتتجنب التنشيط المفرط للاقتصاد.

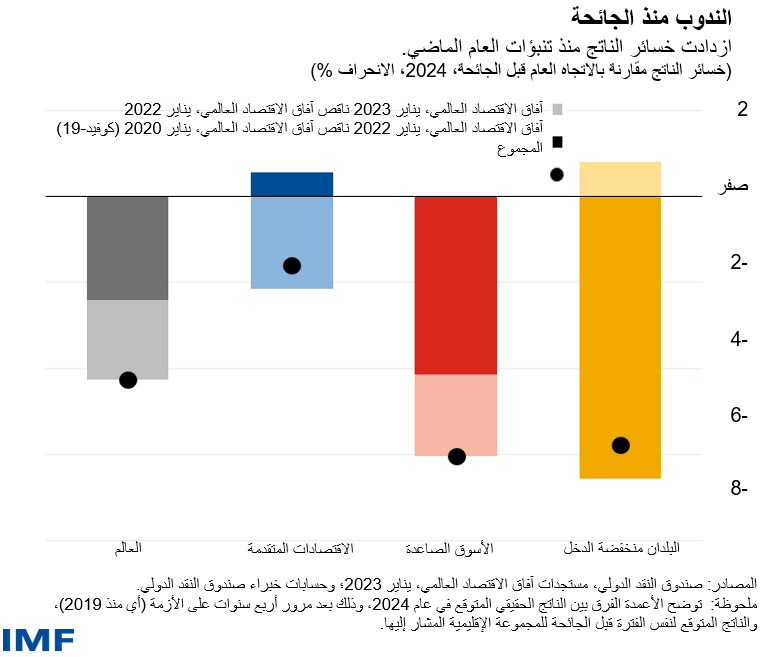

وللسياسات على جانب العرض دور كذلك. فيمكنها أن تساعد على التخلص من القيود الرئيسية على النمو، وتحسين الصلابة، وتخفيف ضغوط الأسعار، وتعزيز التحول الأخضر. ومن شأنها المساعدة على تخفيف خسائر الناتج المتراكمة منذ بداية الجائحة، وخاصة في الاقتصادات الصاعدة والاقتصادات منخفضة الدخل.

وأخيرا، فإن قوى التشرذم الجغرافي–الاقتصادي آخذة في التزايد. ويجب علينا أن ندعم التعاون متعدد الأطراف ولا سيما في المجالات الأساسية ذات الاهتمام المشترك مثل التجارة الدولية، وتوسع شبكة الأمان المالي العالمية، واستعدادات الصحة العامة، والتحول المناخي.

ولم تزدد آفاق الاقتصاد العالمي سوءا هذه المرة. وتلك أنباء طيبة وإن كانت غير كافية. فالسير على طريق العودة إلى التعافي الكامل، مع تحقيق النمو المستدام واستقرار الأسعار والتقدم للجميع، قد بدأت لتوه.