全球经济今年即将放缓,明年则有望出现反弹。按照历史标准来看,经济增长仍将疲软,因为对抗通胀和俄乌战争对经济活动造成了压力。

尽管存在这些不利因素,但前景并不像我们10月预测时那么悲观,而这可能代表着一个转折点:经济增长将触底反弹,通胀也将下行。

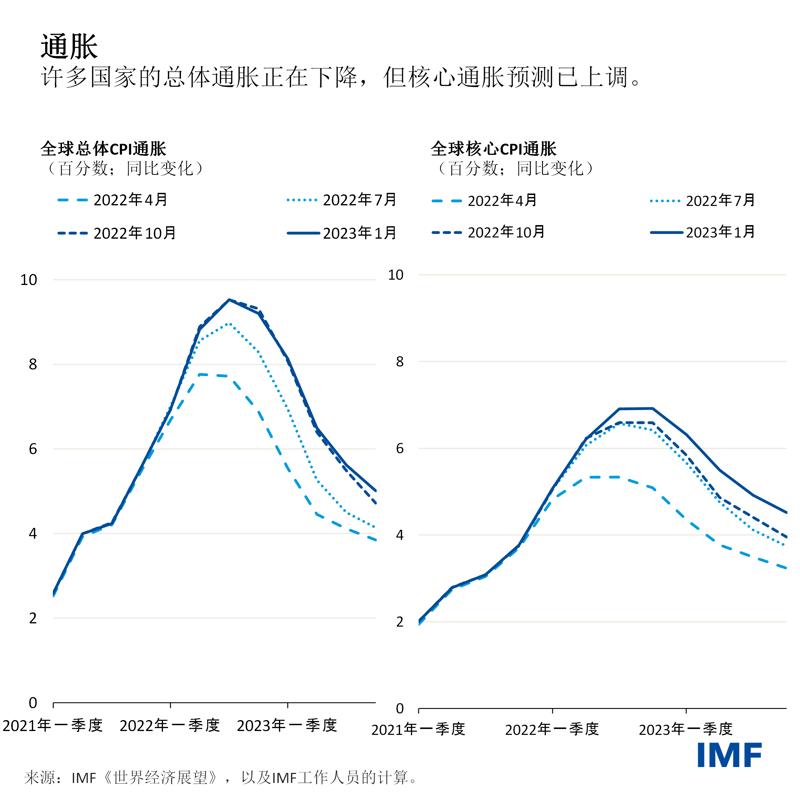

去年第三季度,经济增长显示出了令人惊讶的韧性——劳动力市场表现强劲,家庭消费和商业投资十分稳健,经济对欧洲能源危机的适应情况也好于预期。通胀形势也有所改善,大多数国家的总体通胀指标现在都在下降——尽管许多国家的核心通胀(不包括波动更大的能源和食品价格)尚未达到峰值。

在其他地方,中国的快速重新开放为经济活动的迅速反弹铺平了道路。随着通胀压力开始减弱,全球金融环境有所改善。这一点,加上美元从11月的高点回落,使新兴和发展中国家的处境有了小幅缓解。

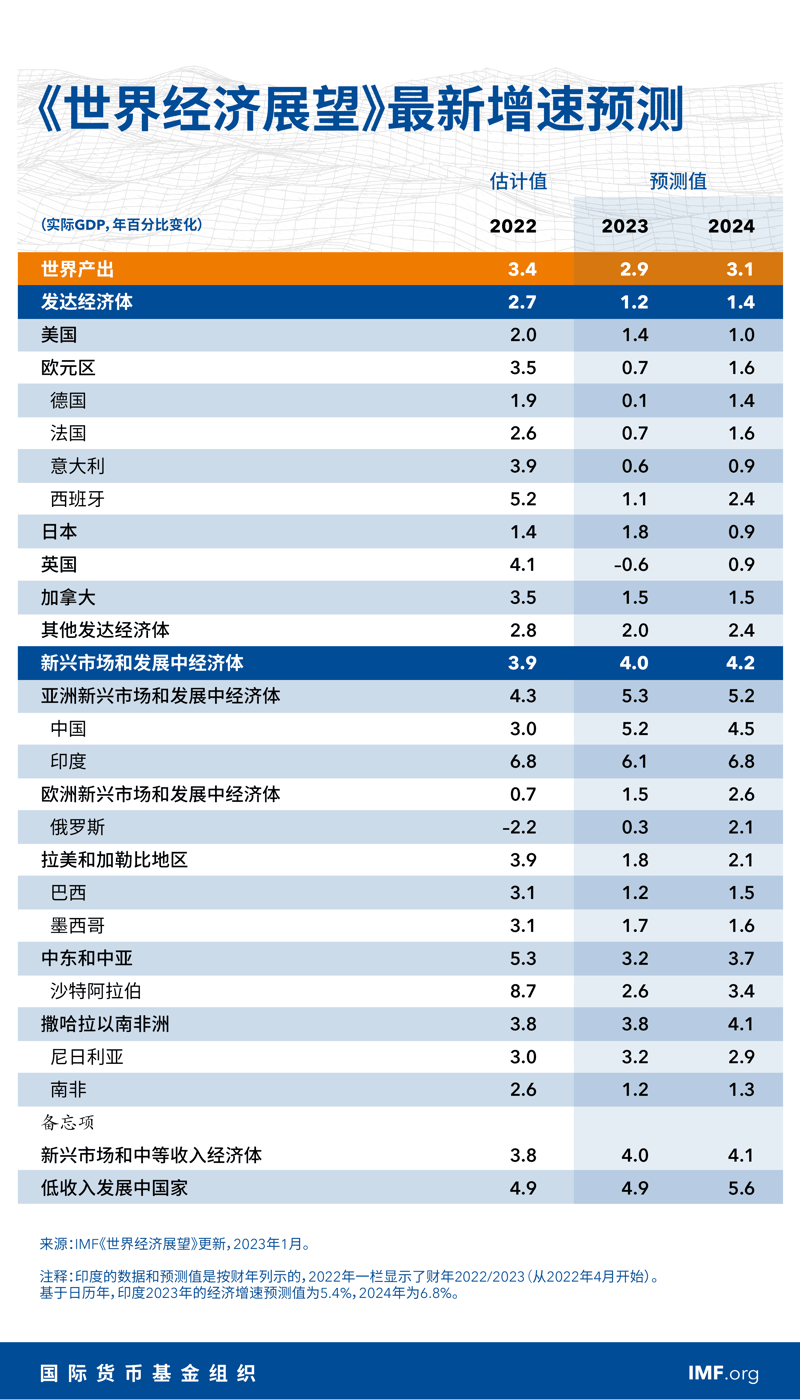

因此,我们略微上调了2022年和2023年的增长预测。2022年的全球增长率估计约为3.4%,2023年预计将降至2.9%,2024年升至3.1%。

在发达经济体,增长放缓将更加明显,从去年的2.7%下降到今明两年的1.2%和1.4%。十分之九的发达经济体很可能会遭遇经济减速。

随着美联储加息对经济产生影响,美国的经济增速将在2023年放缓至1.4%。在欧元区,尽管有迹象表明其对能源危机展现了韧性,且今年适逢暖冬加之财政给予了慷慨支持,但其处境仍然更加艰难。鉴于欧央行收紧了货币政策以及进口能源价格上涨导致了负面贸易条件冲击,我们预计今年经济增速将触底,为0.7%。

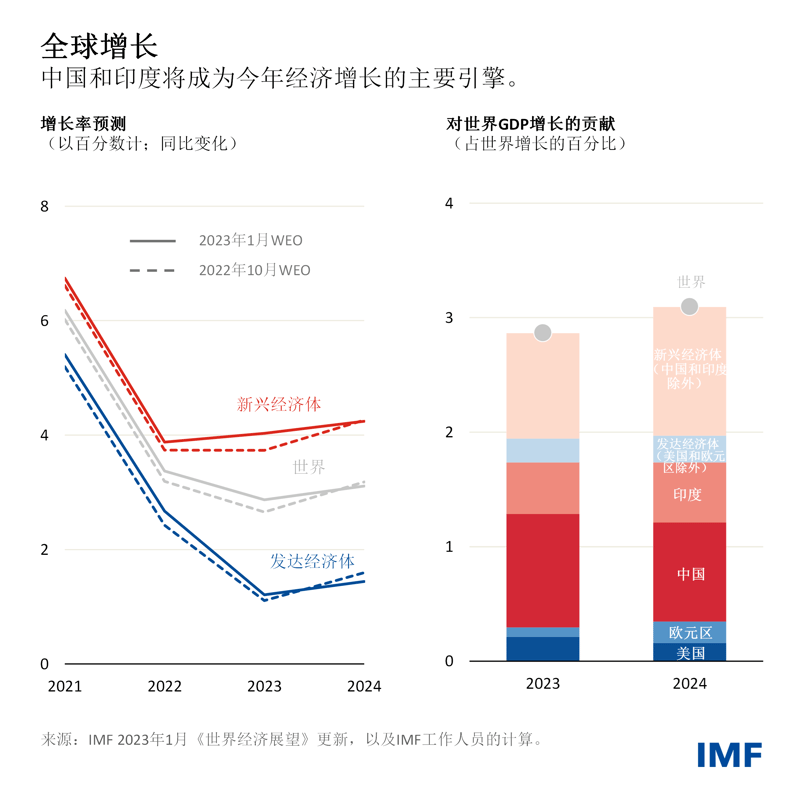

新兴市场和发展中经济体作为一个整体已经触底反弹,预计今明两年的经济增速将小幅回升至4%和4.2%。

去年,中国的防疫限制和疫情反复抑制了经济活动。随着经济重新开放,经济活动和人员流动有望恢复,我们认为今年的经济增速将反弹至5.2%。

印度仍是一个亮点。印、中两国将占到今年全球经济增长的半壁江山,相比之下,美国和欧元区的增长总和仅为全球增长的十分之一。我们预计,今年全球通胀将下降,但即使到2024年,超过80%国家的年均总体通胀和核心通胀仍将高于疫情前的水平。

10月以来不利风险有所缓和,一些积极因素已经增加,但经济前景的风险仍偏向下行。

从下行风险看:

- 如果中国当前这波(或未来的)疫情的经济破坏大于预期,或若房地产行业放缓幅度超过先前预期,则其复苏可能陷于停滞。

- 在劳动力市场持续紧张和工资压力增加的情况下,通胀可能居高不下,为此将需要收紧货币政策,从而导致经济活动急剧放缓。

- 乌克兰战争升级仍然是对全球稳定的一个主要威胁,其可能破坏能源或粮食市场稳定,进一步分裂全球经济。

- 如果金融市场突然重新定价(如为了应对不利的通胀意外),则可能导致金融环境收紧,这对新兴市场和发展中经济体尤其如此。

从上行风险看:

- 如果家庭资产负债表走强,加上紧张的劳动力市场和稳健的工资增长,可能有助于维持私人需求,尽管这可能会使抗通胀工作更加复杂。

- 如果供应链瓶颈缓和且职位空缺下降使劳动力市场降温,则可能让经济更多实现“软着陆”,从而降低央行所需收紧货币政策的程度。

政策优先事项

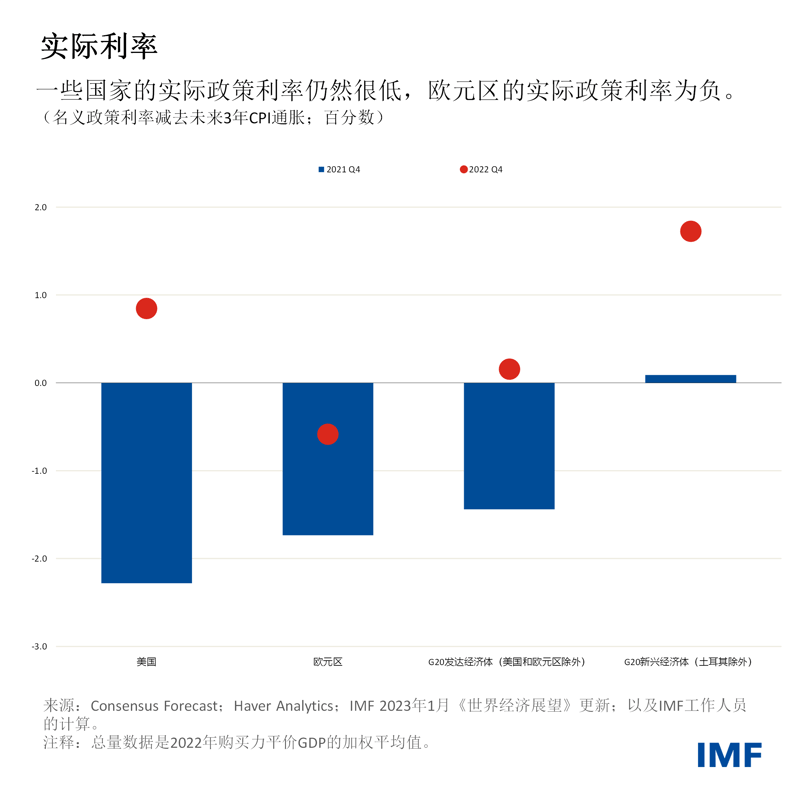

有关通胀的消息令人鼓舞,但这场战斗远未获胜。货币政策已经开始产生影响,许多国家的新房建设已经放缓。然而,欧元区和其他经济体经通胀调整后的利率仍然很低甚至为负,许多国家货币紧缩的速度和有效性都存在很大的不确定性。

在通胀压力仍然过高的情况下,央行需要将实际政策利率提高并维持在中性利率之上,直到基础通胀确定进入下行通道。过早放松货币政策可能会使迄今取得的所有成果付诸东流。

尤其是当央行走上未知的缩表之路时,金融环境仍然脆弱。当局必须监测风险的积累并解决脆弱性问题,特别是住房部门或监管较少的非银行金融部门的脆弱性问题。新兴市场经济体应让汇率尽可能多地调整,以应对全球货币环境的收紧。在适当的情况下,外汇干预或资本流动管理措施可以帮助平滑过度波动或与经济基本面无关的波动。

许多国家通过实施范围广泛、不具有针对性的政策来支持民众和企业来应对生活成本危机,这帮助缓解了冲击。其中的许多措施被证明代价高昂,而且愈发不可持续。取而代之的是,各国应采取有针对性的措施,节约财政空间,让高能源价格减少能源需求,避免过度刺激经济。

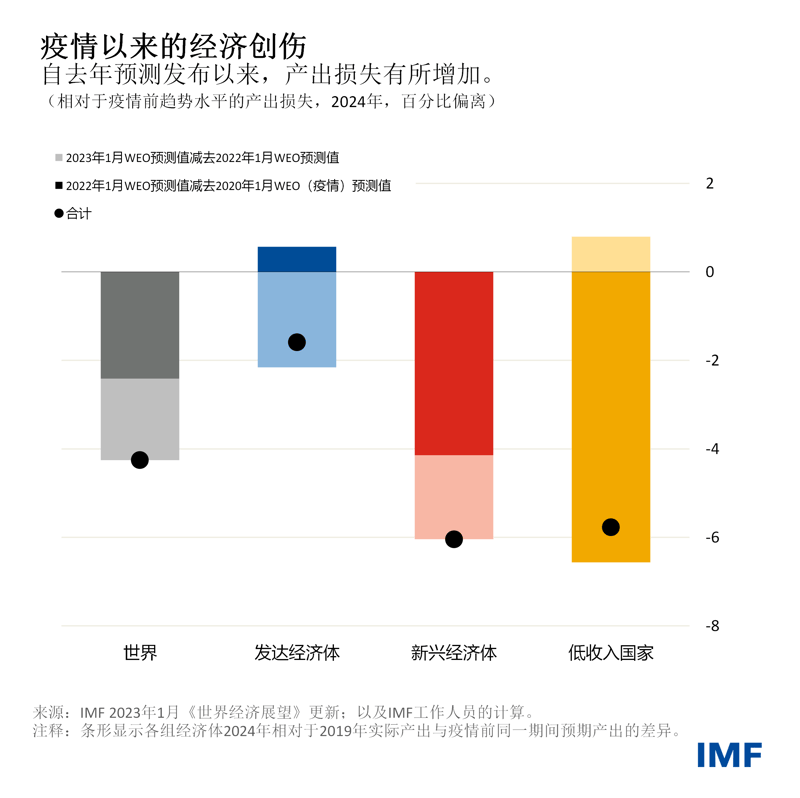

供给侧政策也可以发挥作用。它们可以帮助消除经济增长的关键性限制因素,提高经济韧性,缓解价格压力,促进绿色转型。这将有助于降低自疫情暴发以来的累计产出损失,特别是在新兴和低收入经济体。

最后,地缘经济分裂的力量正在增长。我们必须加强多边合作,特别是在国际贸易、扩大全球金融安全网、公共卫生防范和气候转型等共同关心的基本领域。

这一次,全球经济前景并没有恶化。这是个好消息,但还不够。可持续增长、物价稳定和惠及所有人的全面复苏之路才刚刚开始。